摘要:上周铝价在市场多维消息面的利空下震荡收跌0.57%,跌幅收窄;节后电解铝开工率上升,库存压力不减,目前高库存仍是制约铝价反弹的主要因素;但是从成本端来看,电解铝利润空间较小,成本上仍对价格具有支撑。后期需关注下游需求的变化,目前技术上存在反弹需求,操作上建议 可在14000点附近做多沪铝1805主力合约。

操作策略

对于沪铝1805主力合约在14000点附近逢低做多,止盈放在14500点附近,止损400点。

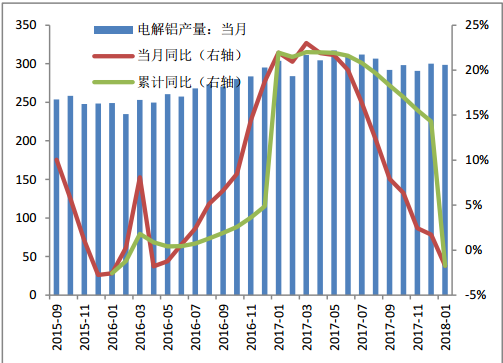

一、1月份电解铝产量下降

1 月份国内电解铝产量 298.5 万吨,同比减少 1.7%,环比下降 0.5%,年化运行产能 3514.6 万吨。新增产能方面,目前广西百矿、内蒙古蒙泰、内蒙古创源、内蒙古联川、广西华磊等产能处于投产 通电过程中。据统计截止 2 月底,国内具备投产条件尚未投产的产能达到 240 万吨左右,具体投产进度取决于铝 价以及政策。而 2018 年全年可投产的产能高达 400 多万吨。新增产能大多集中在广西云南内蒙古一带,政策压力 相对较小,预计 2018 年电解铝月度产量最高或达到 330 万吨左右,供应压力依然巨大。

图1:1月份电解铝产量情况分析

数据来源:Wind、恒泰期货研究所

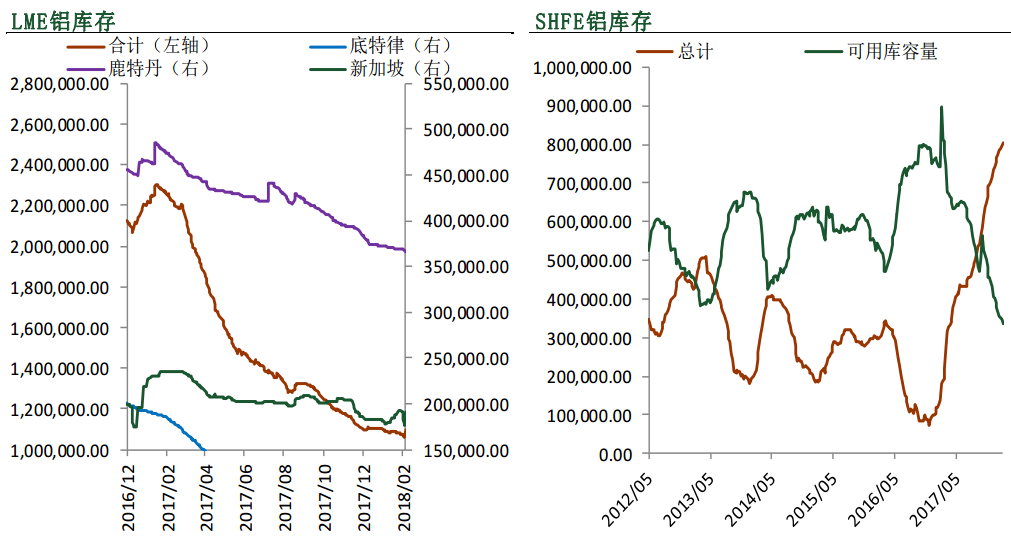

二、库存内高外低

国内库存整体处于较高的位置,其中无锡、南海两地的库存较高;截止3月15日,LME 库存为1311900吨,继续保持低位震荡状态。国内库存为846913吨,与上周相比继续保持增长,但是可用库容量处于下滑走势。预计在2018年有色去产能加码的预期下,未来国内库存大概率将从高位回落。

图2:国内外铝库存分析

数据来源:Wind、恒泰期货研究所

三、美国增加进口铝关税影响有限

2018年3月8日,美国总统特朗普签署命令,认为进口钢铁和铝产品威胁到美国国家安全,决定将对进口钢铁和铝产品全面征税,税率分别为25%和10%,暂时排除加拿大和墨西哥的产品,而美国其他的安全及贸易伙伴则可通过谈判避免征收。

对中国来说,虽然会对国内铝加工行业造成一定冲击,但影响相对有限,因为中国出口到美国的铝材中,占比较大的产品为铝板带箔,而两种产品遭受的“双反”税率预计在50%~170%,而大部分企业面临的“双反”税率均超过100%,因此,增加10%的进口关税对于中国铝材出口美国总量的影响相对有限。

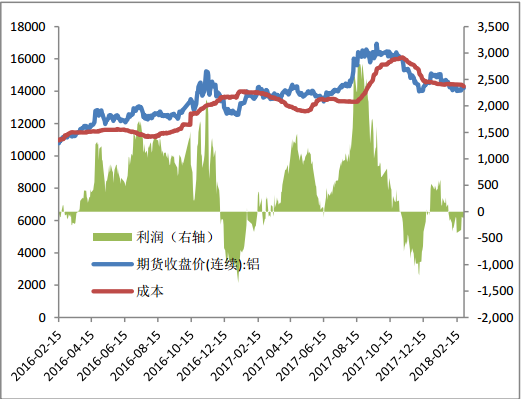

四、电解铝利润空间较小,对铝价有支撑

上游氧化铝企稳,动力煤价格高企,预配阳极出现一定回调,魏桥 3 月预焙阳极采购价下调 200 元/吨,其他原材料价格并未出现明显变化,目前电解铝成本 14300 左右。从后市来看,短期电解铝成本存在一定走弱的可能性,但下降空间不大,电解铝成本大幅低于 14000 的可能性较低。

图3:电解铝利润空间较小,对铝价有支撑

数据来源:Wind、恒泰期货研究所

五、技术分析

下图是沪铝1805主力合约周K线走势图,从走势来看,铝价在连续三周收跌的情况下,短期价格存在超卖的可能,预计下周铝价有望迎来一波反弹行情。

图4:沪铝1805主力合约技术分析

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)