一、要素、观点和策略

本周PTA现货市场表现平稳,周内主流供应商参与买盘,价格基本集中在9300元/吨一线,当然周内部门贸易商及工厂也有9300-9360元/吨的现货成交。9月下交割现货的报盘及商谈有所增加,周内不少华南及华东的聚酯工厂均有参与卖盘,这一方面是考虑到PTA现货价格处于高位,另一方面也因近期聚酯长丝产销走弱影响。9月份PTA-聚酯整体供需处于小幅过剩态势,虽然PTA供应商买货减弱了现货流通性,但因工厂对9月原料提前准备以及产品销售不佳影响,市场并未表现出过于紧张的缺货态势。

后市来看,PTA供需结构维持此前预估,9月份适度累库存,聚酯工厂刚需备料尚可,短期压力不大。但主力供应商回购姿态明确,现货抗跌能力较强,基差过大也支撑盘面价格,总体预计PTA高位震荡为主。

操作上:1901合约贴水较多,加之现货价格坚挺,支撑价格,但是供需面偏弱又压制价格,预计1901合约7400-8000区间运行为主。

二、基本面分析

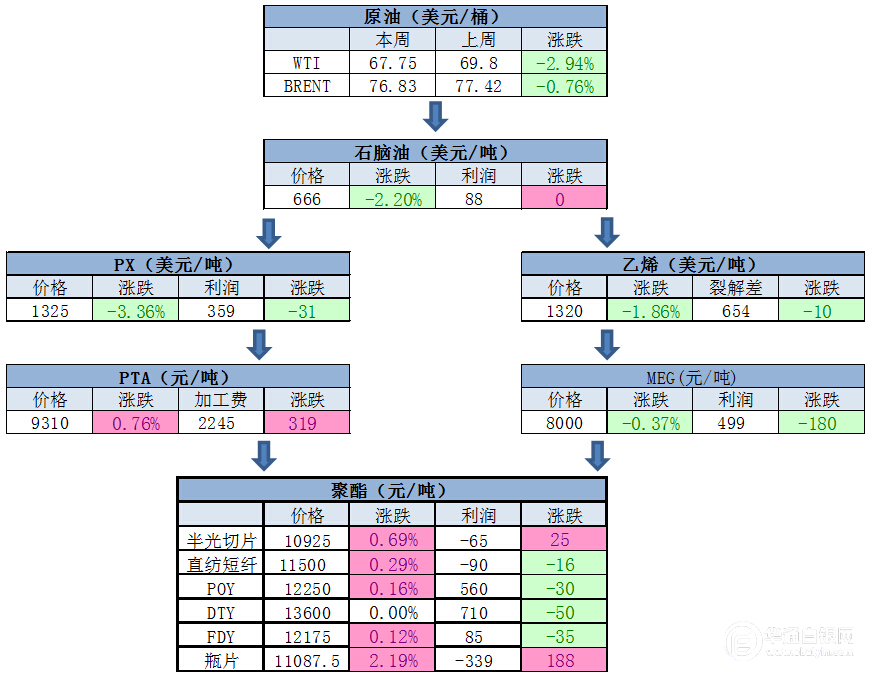

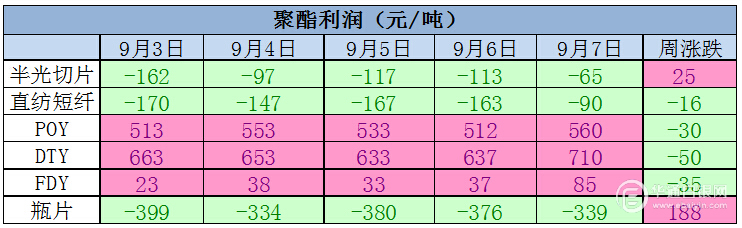

1、产业链周度价格变化

2、PTA原料市场状况分析

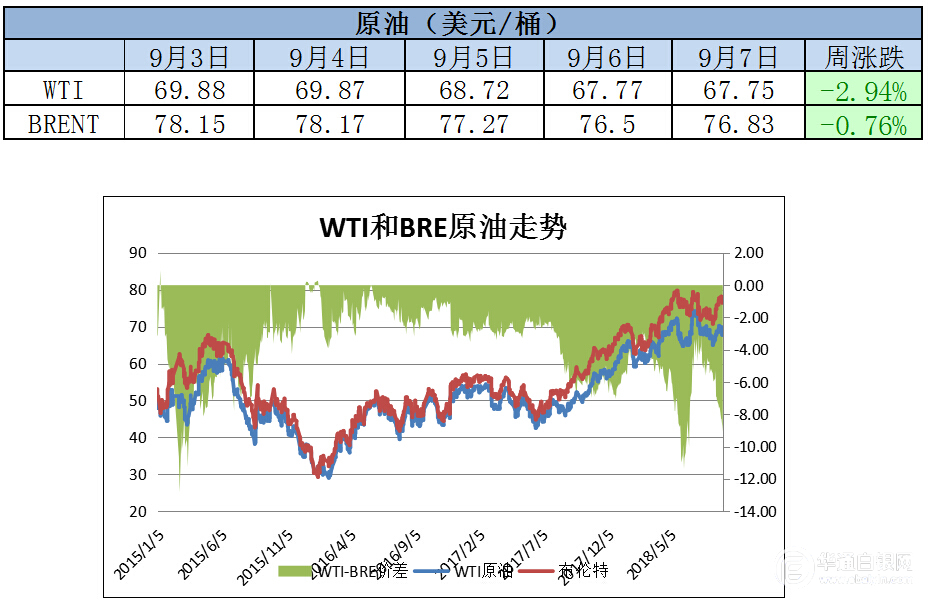

原油走势

原油观点

本周油价双双收跌,周二因石油公司预计热带风暴“戈登”可能带来损失而关闭了几十个离岸钻探平台,但热带风暴没有演变成飓风,周三美国墨西哥湾沿岸的能源公司和港口运营商恢复了运营看,国际油价盘中承压回落逾1%。此外贸易争端以及土耳其货币危机也损害需求表现。周四美国原油库存虽然大降,但成品油和库欣库存大增,这令油价跌幅扩大,不过美元涨势受阻部分限制了油价的下行空间。

当前国际原油市场的风险点在于贸易摩擦对于全球经济的冲击导致原油需求的下滑和美国封锁伊朗出口导致的原油供给下滑。这两个问题是当前困扰原油价格的主要因素,在市场中谁更占据优势谁将决定未来原油价格的走势。

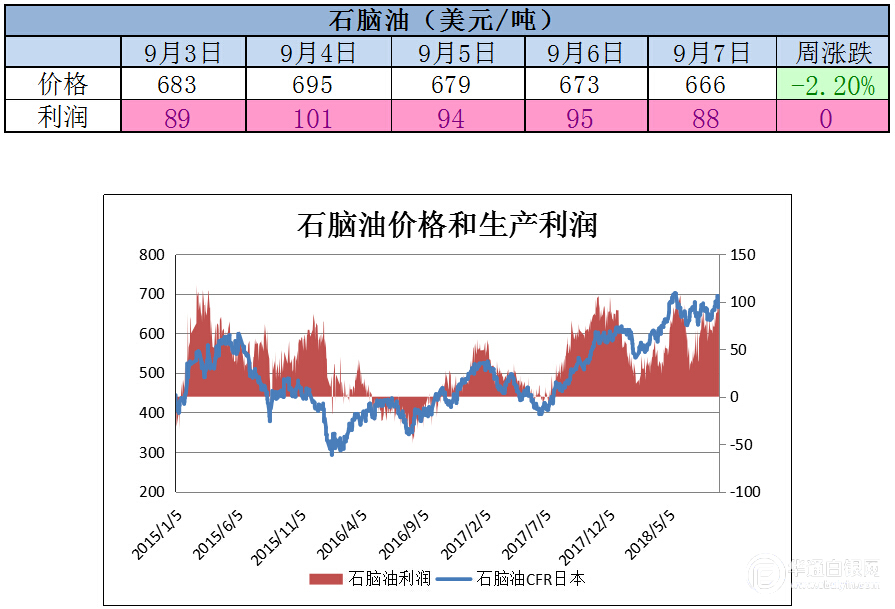

石脑油价格和利润

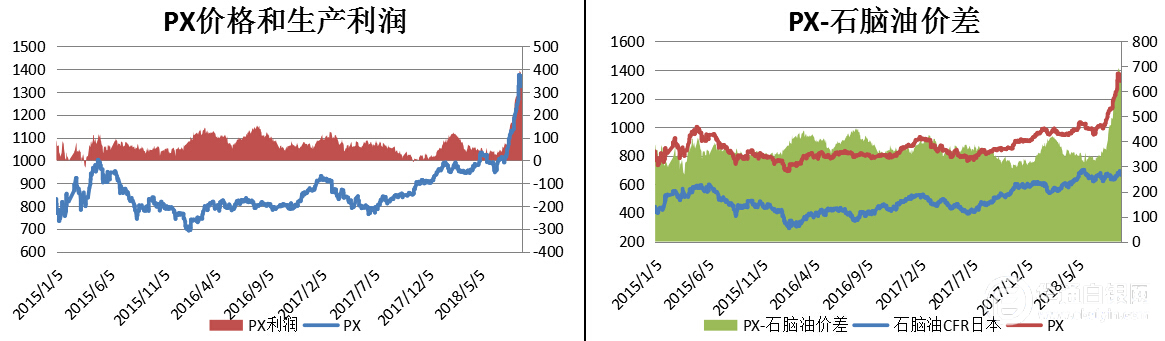

PX价格和利润

PX-石脑油价差659美元/吨,利润非常好。

在石脑油制芳烃产品中 PX 的现金流情况好。

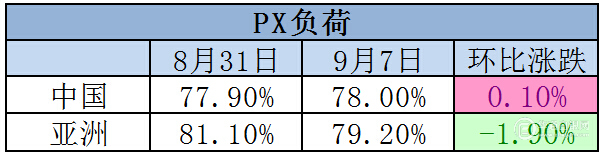

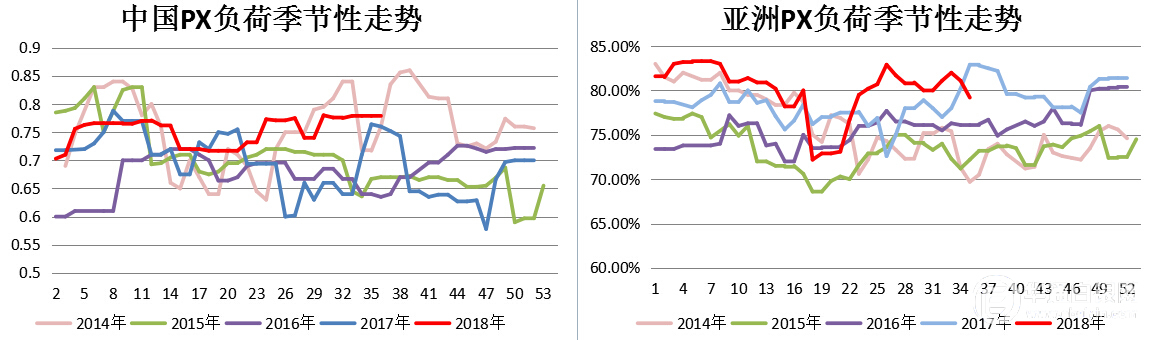

PX负荷走势

目前国内PX负荷同期偏高水平

亚洲PX负荷同期偏高水平。

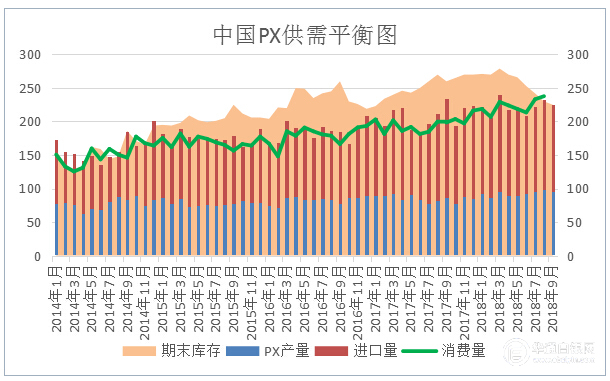

PX供需库存分析

6 月产量 93,7 月 95 万吨。 8 月在 98 万吨附近。 9 月预计在95 万吨附近。

6 月进口至 115.4 万吨附近,7 月至 127.9 万吨。 8-9 月可能继续回升至 130-140 万吨附近。

截至 8 月底,国内 PX 社会库存(包括 PTA 工厂、 PX 工厂和在途的已经报关的货)大约在 230 万吨附近。 9 月份仍有可能适当去库存的概率。 不过随着美国 PX 流入和福化 PX 可能开车,四季度可能会适当缓和。

因中国 PX 进口依存度总体在 58-60%附近,社会库存的意义也不如 PTA 那么明显,仅作为趋势性的

3、PTA市场状况分析

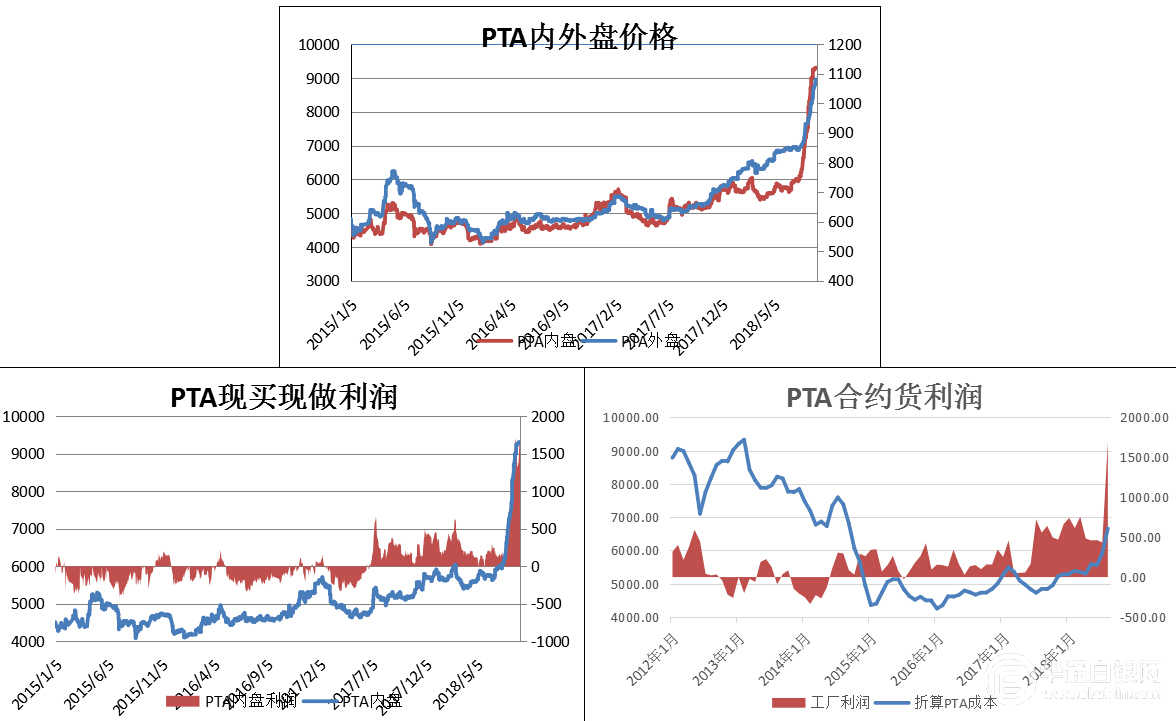

PTA现货价格和利润

本周PTA现货价格上涨。

PTA现买现做利润较好。

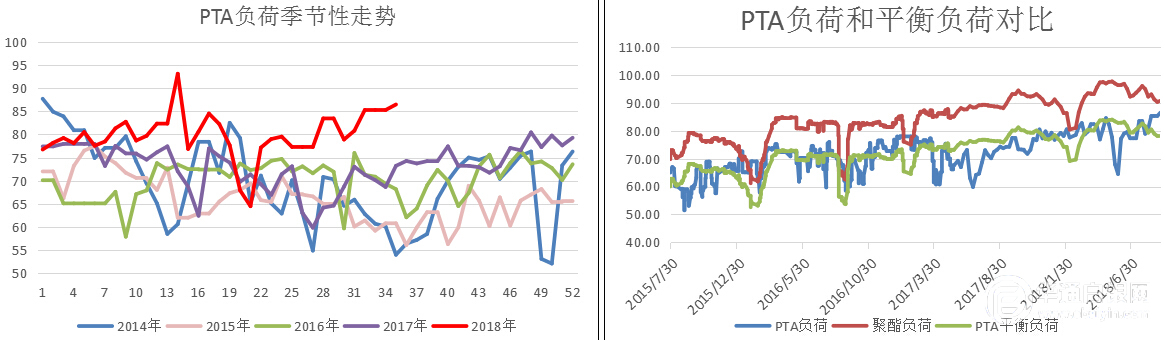

PTA和平衡负荷对比

目前PTA-聚酯负荷差7.94%,PTA供需偏紧格局稍有缓解。

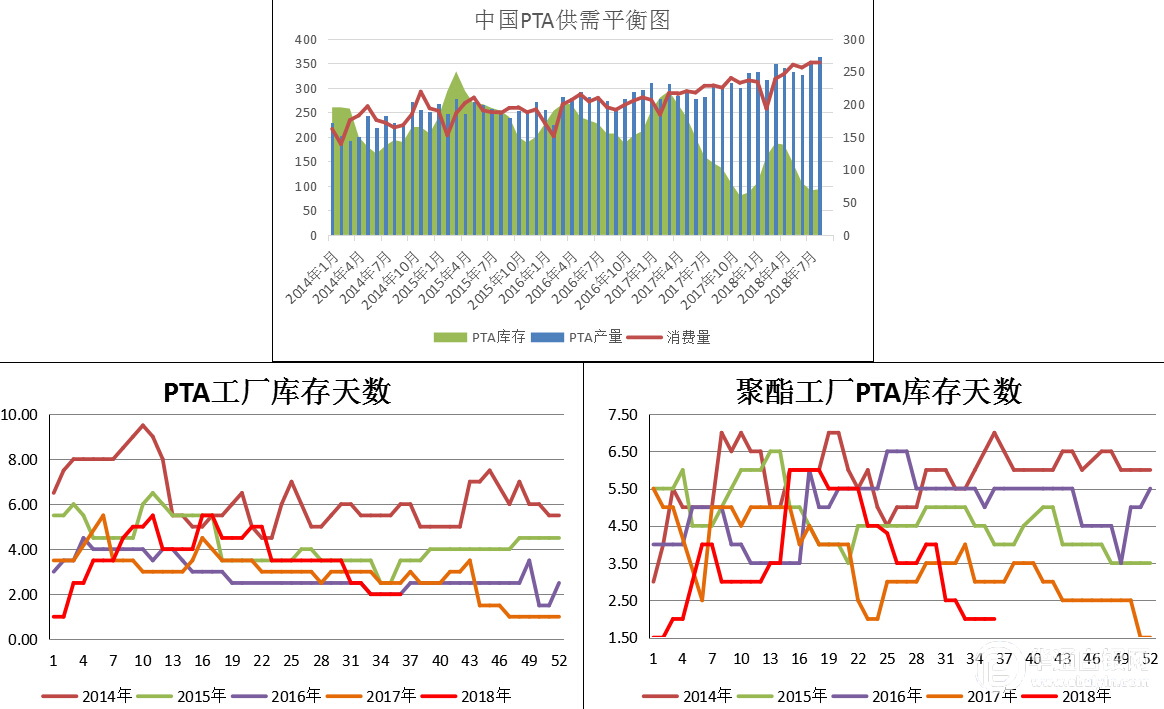

PTA库存情况

预计 9 月份 PTA 进入到一定的累库存通道,届时现货紧缺程度有所缓解。当然主流供应商大肆参与回购的动作下,现货市场受到人为干预,预计现货不会明显的趋于宽松,且现货价格可能受到支撑。

目前PTA工厂库存1-3天,聚酯工厂PTA库存1-3天,库存偏低水平

4、下游市场状况分析

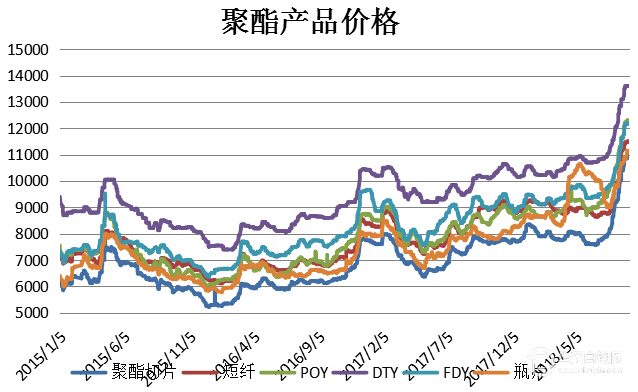

聚酯产品价格下跌

本周聚酯产品价格总体上涨为主。

聚酯产品利润

本周聚酯产品利润分化,长丝尚可,其他亏损。

聚酯负荷和库存

聚酯负荷90.7,处于偏高位,PTA刚需尚可。

截至本周五,江浙涤丝工厂POY、FDY、DTY库存分别在6.3、12、12.9天。

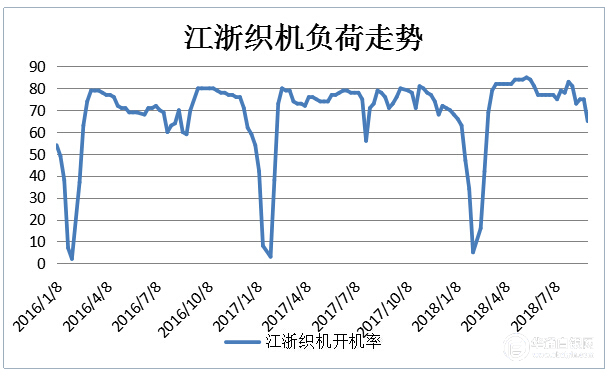

终端:织机负荷

江浙织机负荷在65 (上周75),历史中位水平。

三、市场结构分析

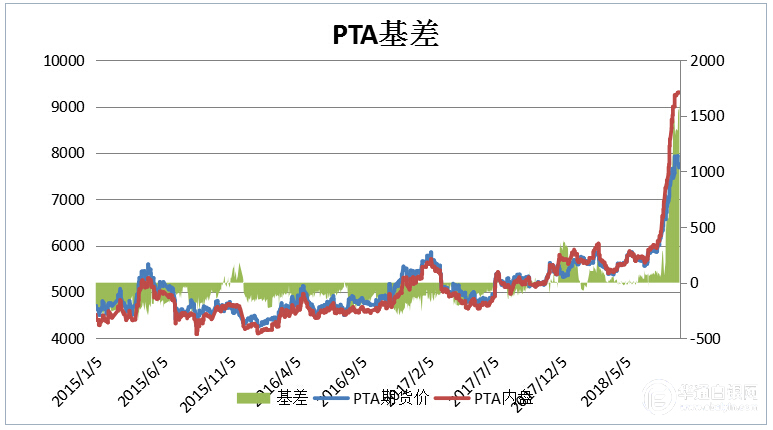

市场结构:基差走势

现货9310,基差1626,升水期货,偏多。

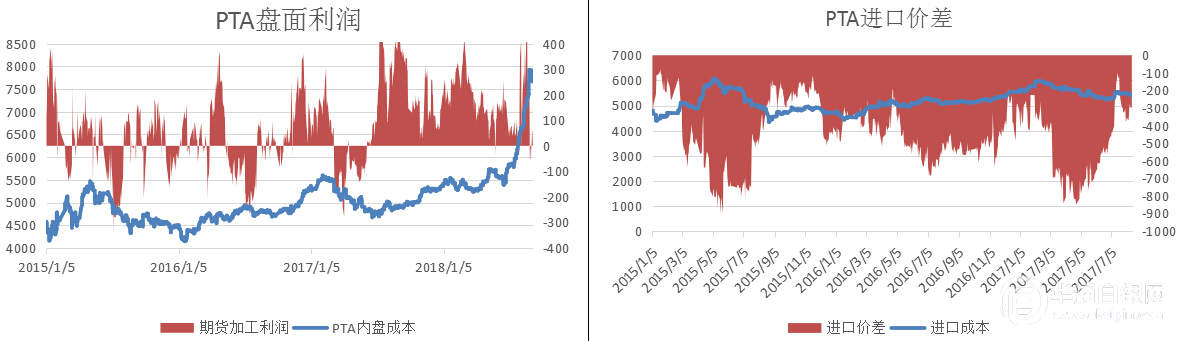

市场结构:进口价差和盘面利润

目前进口套利窗口打开。

PTA盘面加工费619,合理水平,对期货支撑偏多。