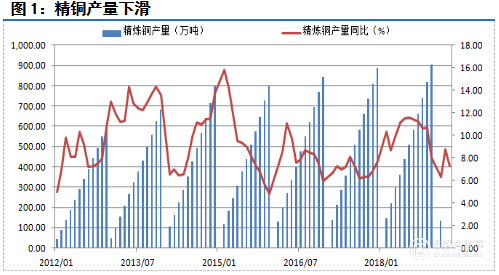

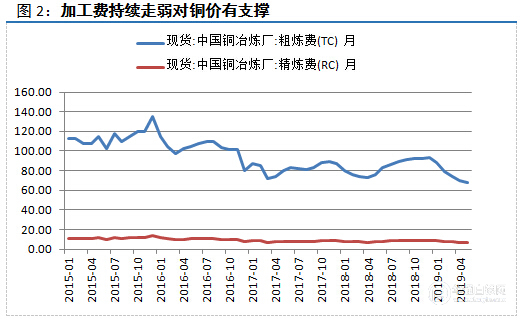

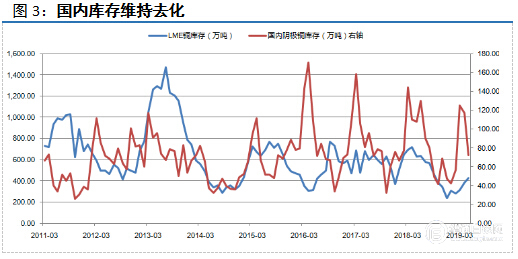

摘要:本周沪铜指数震荡上涨0.67%,铜价在智利铜业即将罢工的预期之下,走出震荡反弹的行情。4月份精铜产量维持下滑趋势,铜精矿加工费在60美元/吨附近徘徊,已经触及冶炼厂成本线,精铜供应预期偏紧。国内外库存处于内低外高的格局,国内维持去化状态,近期LME库存大增30%,制约铜价反弹空间。不论是房地产、汽车还是空调,整体下游需求处于偏弱状态。从技术图形上看,铜价仍处于空头趋势中,短期在46000元/吨附近有支撑,预计下周沪铜1908主力合约波动区间为45860-46700元/吨。

一、智利铜业开始罢工

由于智利国家铜业公司(Codelco)与Chuquicamata工会的劳资谈判失败,罢工将于周五开始。 本周三Chuquicamata铜矿的2号工会的发言人表示,由于Chuquicamata铜矿的1、2、3号工会的大部分成员拒绝了Codelco提出的最新合同方案,罢工将于当地时间周五凌晨5点开始。 工会还表示,此次罢工可能会产生比较深远的影响,去年Chuquicamata的铜产量为32.1万吨,所以罢工可能会使全球铜矿供应更加趋紧。

二、加工费走低,支撑铜价

近期国外多家铜矿干扰事件,带动铜加工费持续走低,本周铜冶炼加工费再度逼近60美元/吨,整体来看,加工费已经触及冶炼厂的成本线,这抑制精铜生产,从而对铜价形成支撑。

三、国内以去库为主,LME库存大幅反弹

LME铜库存为248,550吨,较5月底增加35%,令铜价承压。 最新数据显示,上海期交所铜库存为145,626吨,较3月31日跌逾40%。外高内低的库存结构,制约铜价反弹空间。

四、下游需求依旧偏弱

国家统计局公布的数据显示,今年1-5月,全国固定资产投资同比增长5.6%,增速较前4个月回落0.5个百分点。 1—5月份,商品房销售面积55518万平方米,同比下降1.6%,降幅比1—4月份扩大1.3个百分点。其中,住宅销售面积下降0.7%,办公楼销售面积下降12.2%,商业营业用房销售面积下降12.9%。房地产整体处于下滑趋势中,下游需求疲弱。

五、技术分析

下图是沪铜指数的日线走势图,从图中可以看出上周铜价经历了一次冲高回落的走势,周五开始反弹,但是力度较弱。从均线系统的排列来看均线系统空头发散,20日均线附近的压力较大,技术指标MACD在O轴下方形成金叉向上,后期铜价仍将测试45880附近的支撑。预计下周沪铜指数波动区间为45880-47000元/吨。