铜摘要:上周铜价在增值税影响因素释放后,探底回升。宏观面再现积极一面,中美谈判释放积极信号,资金面继续呈现宽松状态。铜供需面来看,供应端增量仍然较小,加工费重心下移,废旧市场需求转好;上周国内库存微增,国外库存小降,进口窗口仍处于关闭状态。预计沪铜1905主要波动区间在48500-49500元/吨,建议多单继续持有,套保者关注50000元/吨附近的压力。

锌摘要:上周沪锌1905单边上涨2.9%,沪锌指数持仓量突破70万手创历史新高,消息称Vedanta资源公司将关闭纳米比亚锌冶炼厂为期五周,市场担心供应偏紧。国内外库存双双下滑,LME库存创历史新低,国内库存迎来春节后首降;本周进口亏损小幅收窄,需求端逐步启动。技术面来看,锌价突破60日均线,关注沪锌1905合约22500-23500元/吨区间压力。操作上建议短线多单可在23000以上止盈部分仓位,套保空单关注235000附近的压力。

一、行情回顾

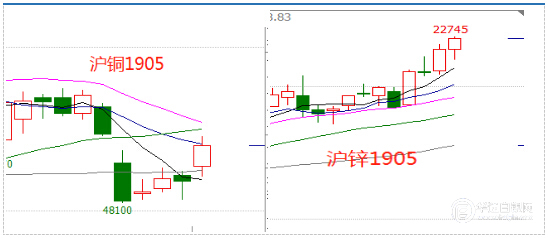

上周铜价探底回升,增值税下调影响暂告一段落,宏观情绪有所好转,周五沪铜1905收复48800点,一周下跌0.18%或90点,沪铜全合约成交144.3万手,持仓下跌2.79万手至57.8万手。上涨锌价单边上涨,多头情绪浓厚,其中沪锌1905合约收盘在22745元/吨,上涨2.9%或635点,沪锌总成交431.6万手,持仓增加10.4万手到69.6万手。

图1:铜锌1905主力合约本周走势

二、临近月末,银行体系流动性处于较高水平

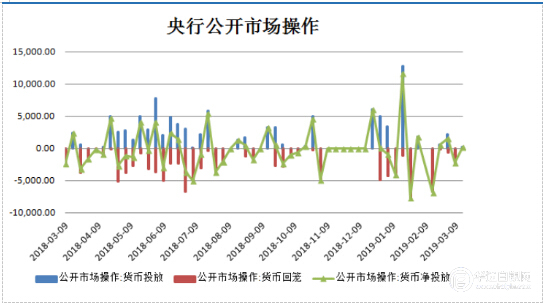

央行公告,考虑到季末财政支出力度较大,银行体系流动性总量处于较高水平,3月29日不开展逆回购操作。今日无逆回购到期,本周净回笼1100亿元。临近月末,隔夜资金价格全线上扬,DR001最新加权平均利率报 2.4923%,较前一日上行近 50bp,Shibor涨逾44个基点。交易所隔夜回购品种上行15bp左右,GC001最新报4.51%。

3月份央行开展 1300 亿元逆回购操作,期间有 3900 亿元央行逆回购和4325亿元MLF到期回笼,全月公开市场操作实现净回笼6925亿元,为央行连续第3个月通过公开市场操作净回笼流动性。2019年第一季度,央行公开市场操作实现净回笼18075央行今日开展200亿元7天逆回购操作,中标利率2.55%,和此前持平,今日无逆回购到期。

图2:公开市场操作

三、微观分析

(一)铜、锌行业要闻

【Mymetal:铜矿供应趋紧 TC上涨动力不足】 近期,中国铜原料联合谈判小组(CSPT)确定第二季度铜精矿加工精炼费用(TC/RC)最低标准为每吨73美元,或每磅7.3美分,低于第一季度的每吨92美元或每磅9.2美分,下调逾20%。加工费用的大幅下滑,释放了全球铜矿供应偏紧的信号。据悉,目前地板价仅作为指导价,成交较少,市场多观望为主。另外,智利第二大铜矿Chuquicamata铜冶炼厂重启时间由2月推迟至4月,五矿旗下LasBambas铜矿由于社区Fuerabamba道路封锁一个月面临减产,Codelco实施成本控制计划,4年间削减4000个工作岗位。

【Vedanta资源公司将关闭纳米比亚锌冶炼厂为期五周】据外媒3月14日消息,多元化矿产商韦丹塔资源公司(VedantaResources)的分公司--VedantaZincInternational周四表示,将关闭位于纳米比亚的有色金属锌冶炼厂五周。

【Strategic计划4月份重启两座铜矿生产】据外媒消息,StrategicMinerals公司董事总经理表示,计划4月份重启LeighCreek铜矿和MountainofLight矿场的生产,朝着全面生产迈出“重要一步”。该项目计划于2019年末和2020年初投产。第一批铜预计将在重启三个月后左右完成。

【五矿资源:因道路封锁Las Bambas铜矿近期或减产】据外媒报道,中国矿业巨头五矿资源周一表示,由于社区Fuerabamba将封锁道路长达一个月,使得该公司位于秘鲁的LasBambas铜矿"近期"可能减产。

【海关总署:2月铜矿砂及其精矿进口192.5万吨】据海关总署最新数据,2月铜矿砂及其精矿进口192.5万吨,同比增加24.9%,累计进口382.1万吨,未锻轧铜及铜材进口31.1万吨,同比减少0.6%,累计进口78.9万吨,出口未锻轧铝及铝材34.3万吨,同比增加9.7%,累计出口89.6万吨,稀土出口2,886.1万吨,同比减少19.7%,累计出口6,638.9万吨。

【秘鲁1月铜产量跌至6个月来新低】据外媒消息,秘鲁能源与矿业部表示,秘鲁今年1月的铜产量下降了12.6%至201217吨,这是自去年7月以来的新低。但是秘鲁最大的矿场——自由港公司的CerroVerde矿场产量上升10.1%达到了43594吨。MMG公司旗下的LasBambas矿场的铜产量为41692吨,比去年同期上涨31.4%。

【伦敦LME市场锌锭库存61000吨】据外媒消息,3月7日,伦敦LME市场锌锭库存61000吨,库存增加100吨,变动占比为增加0.16%。LME锌锭库存61000吨,其中注册仓单44775吨,注销仓单16225吨,注销仓单占比26.60%。

【东营经济技术开发区与达仁国际签署年产2万吨铜箔项目】据报道,近日,东营经济技术开发区与达仁国际资本管理(香港)有限公司成功签署年产2万吨铜箔项目入区协议和项目投资协议。该项目预计总投资14亿元,达产后可实现年产值30亿元,产品全部出口。项目签约后,将于今年3月份正式开工建设,10月底前完成5000吨项目投产。

(二)数据解读

(1)铜品种

1、境外矿山动态

近期境外矿山干扰频出,嘉能可计划削减其刚果Mutanda铜钴矿产量,Mutanda是其当地最大的铜钴矿之一,铜钴产量分别为19.9万吨、2.7万吨,叠加铜矿入选品位持续下滑、矿山设备老化、资本开支下滑等潜在问题,令本就不充裕的铜矿供应进一步收紧,而印度Vedanta40万吨的铜冶炼厂复产受最高法院阻挠,打破了市场前期对其复产的期待,预计令精铜产量减少14.5万吨,叠加秘鲁东南部发生地震,铜矿供应超预期收紧。

据外媒消息,南方铜业(SouthernCopperCorp)2月25日称,该公司旗下秘鲁一座关键的选矿厂将部分关闭3-5天,因该公司需要完成该选矿厂附近的铜尾矿坝和铁路等基础设施的修复工作,此前当地出现暴雨天气。

1月15日,据媒体报道,国有的印度斯坦铜业公司(HCL)制定了一项战略,其中包括重新开放封闭的铜矿山,到2024年将产能提高到每年2000万吨。2019年增量还需关注南方铜业和嘉能可:根据我们对境外矿企的跟踪,预计2019 年境外铜精矿增量约43.8万吨,较 2018年的增量80万吨大幅减少,其中 第一量子(Cobre Panama)、嘉能可 (Katanga)、南方铜业 (Toquepala)是主要增量来源,自由港(Grasberg)是减量主要来源。

图3:境外矿山动态分析

2、市场结构——进口窗口处于关闭状态

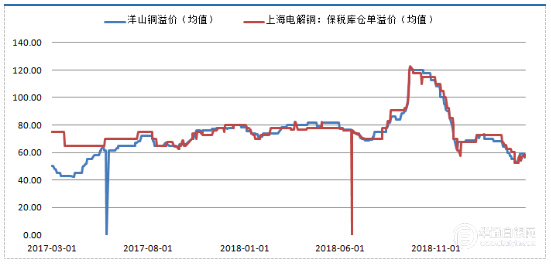

上周洋山铜溢价上涨6美元/吨至59美元/吨,保税区仓单溢价均值上涨至57.5美元/吨。溢价均出现小幅上涨,短期出现反弹。

图4:进口溢价均出现上涨

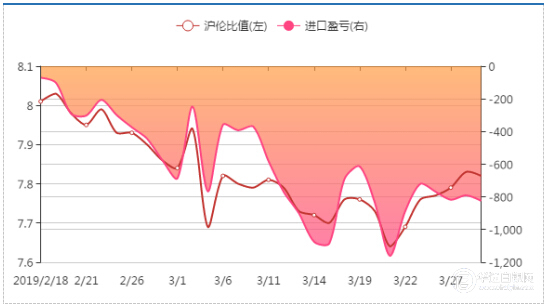

上周沪伦比值7.62-7.65,进口盈利区间价格在-720.92—-54.89元/吨,本周进口盈利窗口一直处于关闭状态,目前的进口倒挂幅度并不利于进口,反而利于出口 ,因此目前国内冶炼厂正在出口的量较为明显,这也是导致保税区库存增加的主因之一 。

图5:进口盈亏窗口处于关闭状态

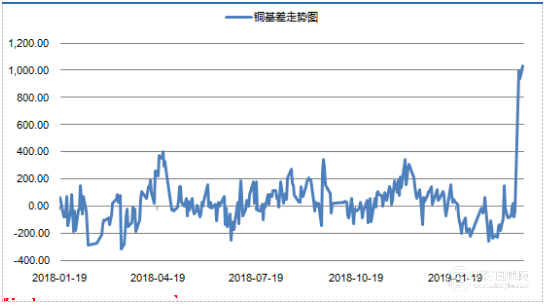

3、市场结构——跨期价差

本周沪铜在周一跟随外盘大幅跳空低开,从高位48740元/吨探低48100元/吨后,表现低位震荡格局。趋近周末,随着中美贸易谈判利好消息的传来,以及即将落地的增值税降税,铜价大幅上扬,上探高位48910元/吨,收阳实体基本已收复周初的跳空缺口,周末重心已获5日、60日均线支撑。

图6:现货贴水

4、国外库存下降,国内回升

据Wind,截止3月30日,本周上期所铜库存较上周增2240吨至261412吨; LME铜库存减1425吨至168525吨,库存小幅回落。

图7:铜仓单及库存情况

5、下游废旧市场成交一般

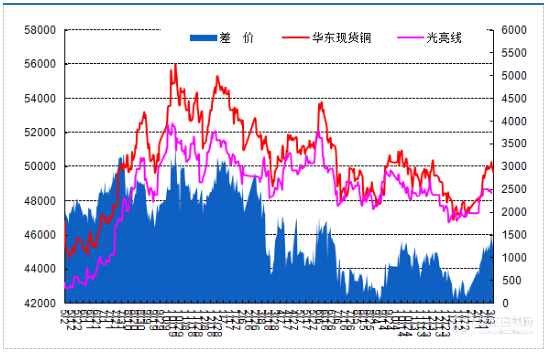

由于美元走强以及前期利好消息释放,上周铜价呈现高位回落走势。沪铜主力主要运行在49000-49500元/吨附近,市场光亮铜主流价格在43900-44200元/吨,截至目前精废价差依旧扩大至1200元左右,废铜消费需求并未大幅减少,优质亮铜仍较抢手。

随着铜价的冲高回落,废铜市场恐慌情绪又起,部分持货商恐跌加大出货力度,市场货源增多,但也有部分商家持观望态度,惜售捂货不出;而下游厂家方面趁跌价补货需求提升,入市采购积极性仍较高,不过趁机压价的现象也随之而来,因此整体废铜市场成交一般。

图8:废旧市场

电网:2019年2月,电网基本建设投资完成额累计为244亿元,同比下降9%。未来农村电网建设,以及光伏电网的接入,依然是配电网对铜需求拉动的核心力量。可以发现,近几个月,地方政府发债速度明显加快,各地基建项目争相上马,基建托底经济意图明显,二季度电网投资建设力度有望提升。

图9:电网基建投资增速情况分析

空调:产业在线数据显示,2019年1-2月空调销量2337万台,同比增长3.1%,其中出口1104万台,同比增长3.3%,内销1234万台,同比增长2.9%。单2月看,空调销量924万台,同比下滑3.0%,出口431万台,同比下滑4.3%,内销493万台,同比下滑1.9%。2019年1-2月出货端增长超预期,而零售端景气度相对较低,行业整体库存水平相比2018年底略有上升,与2018年初相比,增加约1000万台。后续终端零售回暖仍是消化库存的重要因素。

图10:空调产量情况分析

(2)锌品种

1、现货及基差价格走势

本周低库存支撑下伦锌低位返升,上方2900美元关口仍有较大压力。周初伦锌表现较为疲弱,围绕2800美元/吨整理运行,虽LME锌库存延续下滑趋势,Back结构亦逐步走强,但伦锌的外盘领导力明显减弱,伴随国内买盘资金强势入场,伦锌在强基本面支撑下亦缓步走高。本周现货市场交投活跃度逐步降温,周初长单最后交易日结束后,因增值税调整与长单执行时间存在空挡,部分贸易商暂时离市不做交易,仅部分仍有发票需求贸易商活跃,市场交投以当月为主,下月为辅,当月次月价差处于480-530元/吨左右,部分下游因发票需求仍采购当月货源,但因价差已能够覆盖税差,部分无发票困扰下游倾向采购下月货源,在盘面持续走高压制下,整体成交较为平淡。截止本周五,沪锌指数成交量增114.3万手至431.6万手,持仓量增10.4万手至69.6万手。

图11:现货及基差走势

2、进口锌亏损收窄

上周沪伦比值在7.76-7.83区间波动,进口亏损窗口较上周有所收窄,由-824.67到-720.64元/吨。

图12:进口亏损窗口缩窄

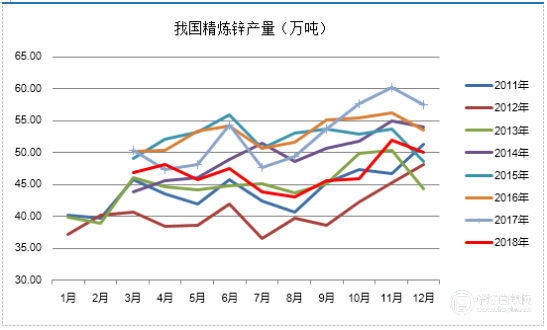

3、1-2月国内精炼锌产量小幅上涨

据安泰科,国家统计局:1-2月,锌产量同比上涨2.5%至95.7万吨;精炼铜产量同比上涨10.3%至148万吨。

图13:国内精炼锌产量走势

4、下游需求缓慢启动

镀锌板价格指数开始拐头,下游需求逐步启动,随着四月份的到来,需求将带动镀锌板库存去化。

图14:镀锌板需求疲弱

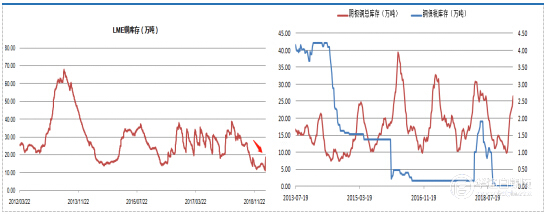

5、国内库存小幅下滑

3月份LME锌库存已降至6万吨下方,截至28日为53575吨,较2月底减少11525吨,创历史低位,注册仓单月内减少10750吨至41900吨,注销仓单减少775吨至11675吨。国内方面,随着下游需求复苏,上期所锌库存出现春节后首降,截至29日较3月初下降3371吨至109804吨,其中上海地区减少6341吨至56218吨,广东地区增加4831吨至48288吨。

图15:国内库存小幅累积

三、波动性分析

(一)沪铜指数

本周沪铜指数探底回升,在增值税的影响之后,市场情绪出现了好转,本周一创阶段新低之后就开始反弹,周五一根阳线收复48800点,目前均线系统仍处于下行的趋势,后期指数突破仍需基本面配合。目前技术指标仍处于反弹趋势中,预计下周价格会在48000-49500区间进行挣扎.

图16:沪铜指数周线走势分析

(二)沪锌指数

本周锌价走势相当强势,单边上涨近3%,持仓量创出历史新高。从趋势来看反弹行情仍在进行中,后期价格大概率会突破60日均线的压力,目前短周期均线系统处于攻击状态,技术指标MACD突破O轴,预计后期锌价仍将偏强运行。

图17:沪锌指数周线走势分析