铜摘要:上周铜价围绕着增值税下调来回震荡,最终收涨0.28%。宏观面转好,美联储对加息及缩表的态度逐渐放松,资金面宽松延续格局;铜供需面来看,供应端增量小,废旧市场分歧较大;需求端,电网投资增速有望加快,房贷有松绑迹象,房地产开工良好,空调产量小幅下滑,关注库存变化。近期国内外库存累积明显,进口窗口处于关闭,反倒促进出口。预计沪铜1905主要波动区间在48500-50000元/吨,建议多单继续持有,套期保值者关注50000元/吨附近的压力。

锌摘要:上周沪锌1905单边上涨2.19%,消息称Vedanta资源公司将关闭纳米比亚锌冶炼厂为期五周,市场担心供应偏紧。国内外库存继续倒挂,LME库存继续走低,国内累库持续;本周进口亏损继续扩大,需求端关注下游镀锌开工情况。技术面来看,仍出于反弹趋势中,关注沪锌1905合约20000-23000元/吨震荡区间。操作上建议套保空单离场观望,短线激进者多单入场。

一、行情回顾

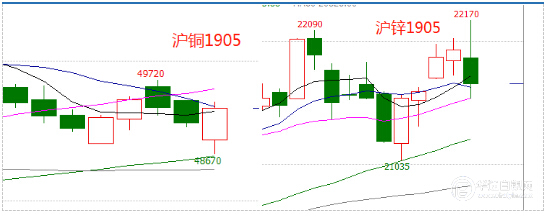

上周铜价冲高回落,上半周在增值税的消息发酵后,迎来了反弹,下半周,再度发酵,周五直接跌破前期低点48670,但在尾盘多头将价格拉回,最终沪铜主力1905收盘在49320,一周上涨280点或0.57%,沪铜全合约成交203.6万手,持仓下跌9412手到66.7万手。上周锌价震荡上涨,多头情绪较浓。其中沪锌1905主力合约收盘在21655元/吨,上涨465点或2.19%,沪锌总成交401.8万手,持仓增加20万手到55.2万手。

图1:铜锌1905主力合约本周走势

二、降税时间落地,央行逆回购重启

3月15日上午,国务院总理李克强介绍,今年下决心要进行更大规模的减税降费,把增值税和单位社保缴费率降下来,减税降费红利近两万亿元。4月1日就要减增值税,5月1日就要降社保费率,全面推开。

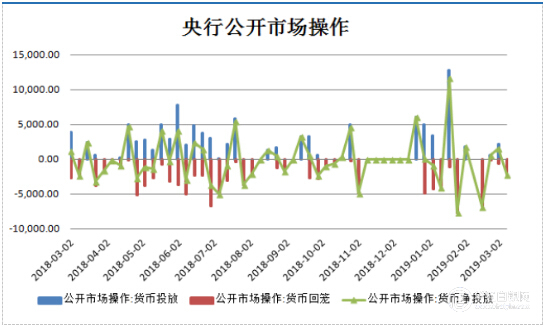

央行今日开展 200 亿元 7 天逆回购操作,中标利率 2.55%,和此前持平,今日无逆回购到期。央行公开市场操作停摆 11 天后,在税期来临之际周五重启操作并少量投放,本周则净投放 200 亿元流动性,呵护市场之下稳健姿态尽显。 央行精细化的操作意图仍在于维护资金面的合理充裕,不过从投放规模来看亦不希望市场有过度宽松之虞。

今天是税期,央行重启逆回购操作是正常的,不过量不是很大,资金面还是有边际收紧的可能。 1、 2 月份资金面偏松与央行呵护跨年流动性有关,避免资金面出现 2018 年 12 月中下旬超预期收紧的情况;而由于资金面较为宽松,市场加杠杆的热情上升, 2 月金融稳定局局长提到警惕市场主体形成“流动性幻觉”和单边预期。 这意味着银行间水位可能不会维持 1、 2 月份水平,同时资金利率的波动可能上升,在维持流动性合理充裕的同时防范过度加杠杆。Shibor 全线走高,短端品种上涨幅度较大,隔夜品种升 34.5bp 报 2.655%, 7天期升 13p 报 2.728%。

图2:公开市场操作和PPI&CPI

三、微观分析

(一)铜、锌行业要闻

【Vedanta资源公司将关闭纳米比亚锌冶炼厂为期五周】据外媒3月14日消息,多元化矿产商韦丹塔资源公司(VedantaResources)的分公司--VedantaZincInternational周四表示,将关闭位于纳米比亚的有色金属锌冶炼厂五周。

【Strategic计划4月份重启两座铜矿生产】据外媒消息,StrategicMinerals公司董事总经理表示,计划4月份重启LeighCreek铜矿和MountainofLight矿场的生产,朝着全面生产迈出“重要一步”。该项目计划于2019年末和2020年初投产。第一批铜预计将在重启三个月后左右完成。

【五矿资源:因道路封锁Las Bambas铜矿近期或减产】据外媒报道,中国矿业巨头五矿资源周一表示,由于社区Fuerabamba将封锁道路长达一个月,使得该公司位于秘鲁的LasBambas铜矿"近期"可能减产。

【海关总署:2月铜矿砂及其精矿进口192.5万吨】据海关总署最新数据,2月铜矿砂及其精矿进口192.5万吨,同比增加24.9%,累计进口382.1万吨,未锻轧铜及铜材进口31.1万吨,同比减少0.6%,累计进口78.9万吨,出口未锻轧铝及铝材34.3万吨,同比增加9.7%,累计出口89.6万吨,稀土出口2,886.1万吨,同比减少19.7%,累计出口6,638.9万吨。

【秘鲁1月铜产量跌至6个月来新低】据外媒消息,秘鲁能源与矿业部表示,秘鲁今年1月的铜产量下降了12.6%至201217吨,这是自去年7月以来的新低。但是秘鲁最大的矿场——自由港公司的CerroVerde矿场产量上升10.1%达到了43594吨。MMG公司旗下的LasBambas矿场的铜产量为41692吨,比去年同期上涨31.4%。

【伦敦LME市场锌锭库存61000吨】据外媒消息,3月7日,伦敦LME市场锌锭库存61000吨,库存增加100吨,变动占比为增加0.16%。LME锌锭库存61000吨,其中注册仓单44775吨,注销仓单16225吨,注销仓单占比26.60%。

【东营经济技术开发区与达仁国际签署年产2万吨铜箔项目】据报道,近日,东营经济技术开发区与达仁国际资本管理(香港)有限公司成功签署年产2万吨铜箔项目入区协议和项目投资协议。该项目预计总投资14亿元,达产后可实现年产值30亿元,产品全部出口。项目签约后,将于今年3月份正式开工建设,10月底前完成5000吨项目投产。

(二)数据解读

(1)铜品种

1、境外矿山动态

近期境外矿山干扰频出,嘉能可计划削减其刚果 Mutanda 铜钴矿产量, Mutanda 是其当地最大的铜 钴矿之一,铜钴产量分别为 19.9 万吨、2.7 万吨,叠加铜矿入选品位持续下滑、矿山设备老化、资本开 支下滑等潜在问题,令本就不充裕的铜矿供应进一步收紧,而印度 Vedanta 40 万吨的铜冶炼厂复产受最 高法院阻挠,打破了市场前期对其复产的期待,预计令精铜产量减少 14.5 万吨,叠加秘鲁东南部发生地 震,铜矿供应超预期收紧。

据外媒消息,南方铜业(SouthernCopperCorp)2月25日称,该公司旗下秘鲁一座关键的选矿厂将部分关闭3-5天,因该公司需要完成该选矿厂附近的铜尾矿坝和铁路等基础设施的修复工作,此前当地出现暴雨天气。

1月15日,据媒体报道,国有的印度斯坦铜业公司(HCL)制定了一项战略,其中包括重新开放封闭的铜矿山,到2024年将产能提高到每年2000万吨。2019年增量还需关注南方铜业和嘉能可:根据我们对境外矿企的跟踪,预计2019 年境外铜精矿增量约43.8万吨,较 2018年的增量80万吨大幅减少,其中 第一量子(Cobre Panama)、嘉能可 (Katanga)、南方铜业 (Toquepala)是主要增量来源,自由港(Grasberg)是减量主要来源。

图3:境外矿山动态分析

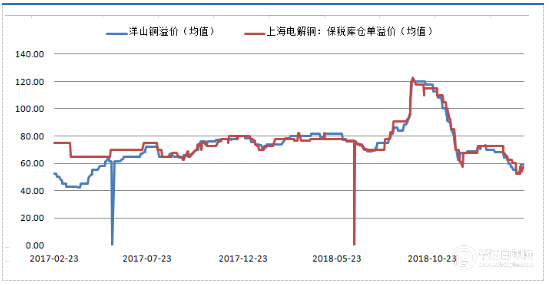

2、市场结构——进口窗口处于关闭状态

上周洋山铜溢价上涨6美元/吨至59美元/吨,保税区仓单溢价均值上涨至57.5美元/吨。溢价均出现小幅上涨, 短期出现反弹。

图4:进口溢价均出现上涨

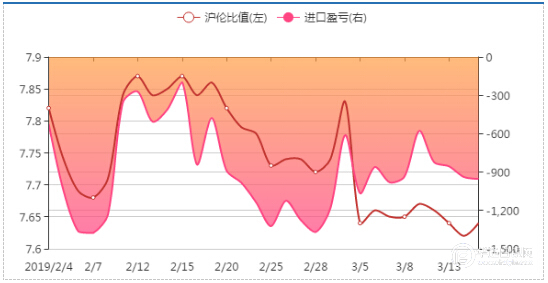

上周沪伦比值7.62-7.67,进口盈利区间价格在-938.96—-549元/吨,本周进口盈利窗口一直处于关闭状态,目前的进口倒挂幅度并不利于进口 ,反而利于出口 ,因此目前国内冶炼厂正在出口的量较为明显 ,这也是导致保税区库存增加的主因之一 。

图5:进口盈亏窗口处于关闭状态

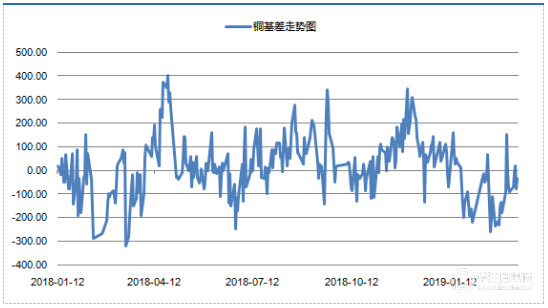

3、市场结构——跨期价差

本周现货出现先扬后抑格局。周初隔月合约价差back结构缩窄至150元/吨左右,早间持货商报价贴水110-贴水20元/吨,周五由于降税的影响,价差扩大至千元左右,市场报价紊乱,持货商基本驻足,市场表现有市无价。

图6:现货贴水

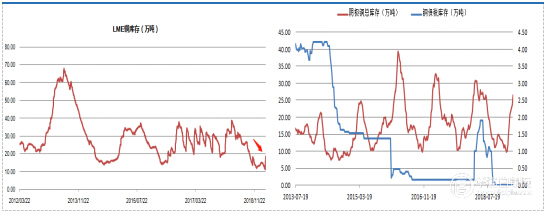

4、国外库存下降,国内回升

据Wind,截止3月15日,国内上期所铜库存较上周增0.85万吨至26.46万吨;LME铜库存18.64万吨,较上周大幅上涨7万吨,库存压力显现。

图7:铜仓单及库存情况

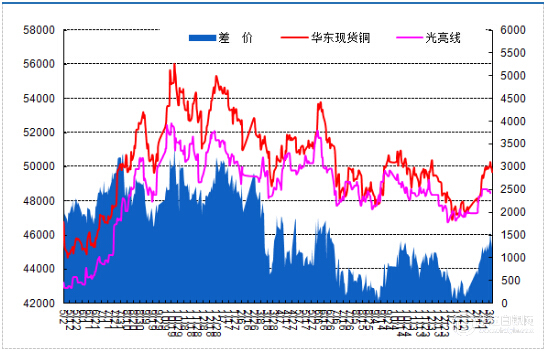

5、下游废旧市场成交一般

由于美元走强以及前期利好消息释放,上周铜价呈现高位回落走势。沪铜主力主要运行在49000-49500元/吨附近,市场光亮铜主流价格在43900-44200元/吨,截至目前精废价差依旧扩大至1200元左右,废铜消费需求并未大幅减少,优质亮铜仍较抢手。

随着铜价的冲高回落,废铜市场恐慌情绪又起,部分持货商恐跌加大出货力度,市场货源增多,但也有部分商家持观望态度,惜售捂货不出;而下游厂家方面趁跌价补货需求提升,入市采购积极性仍较高,不过趁机压价的现象也随之而来,因此整体废铜市场成交一般。

图8:废旧市场

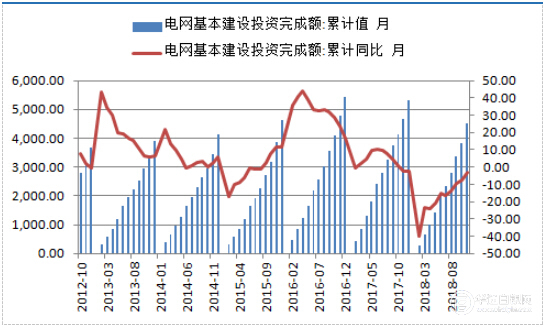

电网:截止至2018年12月,电网基本建设投资完成额累计值为5,373亿元,累计同比增长0.6%。今年铁路基建投资将超过3万亿元,反映出基建对经济托底的作用,此外,新能源投资比重加大,也对电缆行业形成一定支撑,今年电网投资增速料将有所增长。

图9:电网基建投资增速情况分析

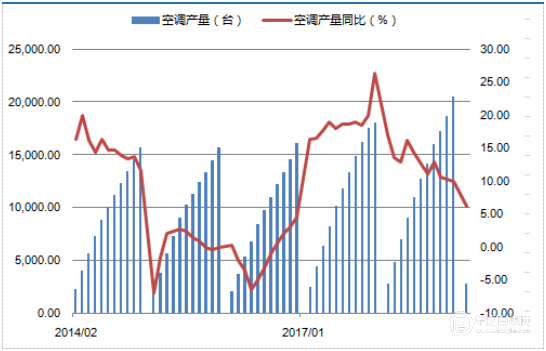

空调: 2019年2月,我国空调产量为2788.5万台,当月同比增长6.2%,春节效应明显;从商品房销售增速和空调内销增速的数据来看,二者的关联程度较高,而且空调销售的波动幅度在放缓,后续来看,整体经济偏弱,空调销售后续难有太大亮点,基本维持稳定低速增长。

图10:空调产量情况分析

(2)锌品种

1、现货及基差价格走势

本周增值税下调落袋为安,确定4月1日开始下调,基本金属月差结构迅速调整,且税率下调带来成本下移,基本金属下行压力较大。本周沪锌受外盘指引,强势突破22000元/吨整数关口。周初外盘强势拉升,沪锌受外盘指引运行偏强,且国内库存去化拐点有所显现,对于消费的乐观预期略有升温,沪锌主力偏强震荡运行,随后运行重心直接拉升至21850元/吨附近整理运行,多空操作较为谨慎,周五增值税下调“官宣”,消费预期增强后成本下移施压,沪锌主力冲高回落运行重心下移至21600元/吨左右,降税时间点确定在4月后,03/04价差自200元/吨左右迅速扩大至500元/吨左右,价格反馈明显。截止本周五,沪锌指数成交量增78.6万手至401.8万手,持仓量增20038手至55.2万手。

图11:现货及基差走势

2、进口锌亏损扩大

上周沪伦比值在7.7-7.81区间波动,进口盈利窗口一直处于打开状态,但是亏损价差逐步扩大,由-581.26到-1059.07元/吨。

图12:进口盈利窗口关闭

3、12月国内精炼锌产量小幅下滑

据安泰科,2018年1-12月份上述企业精炼锌及锌合金总产量为453万吨,累计同比减少4.6%即21.8万吨。其中,锌合金产量87.2万吨,同比增加6.4%,占总产量的19.3%,较2017年提升两个百分点。12月份单月产量为39.3万吨,同比减少3.5%,较11月份环比减少4904吨,日均产量环比下降4.4%。修正后的1-11月份总产量为413.7万吨,同比下降4.7%。

图13:国内精炼锌产量走势

4、下游需求仍未有较大起色

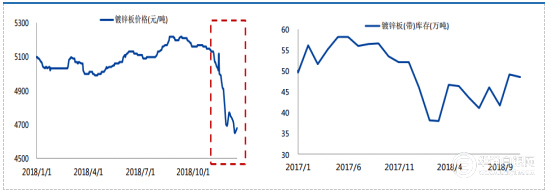

镀锌板价格指数仍处于低位,镀锌板库存仍高,主要是由终端需求不佳造成的库存积压。

图14:镀锌板需求疲弱

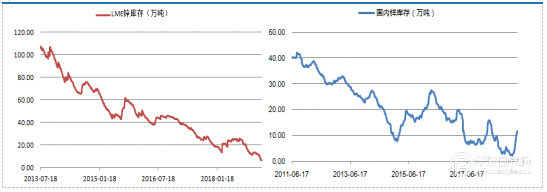

5、国内库存小幅累积

库存方面,截止3月15日LME锌库存减少8000吨至5.86万吨,创2008年以来新低。根据我的有色,本周上期所锌库存较上周增7000吨至12.4万吨?。

图15:国内库存小幅累积

三、波动性分析

(一)沪铜指数

本周沪铜指数探底回升,增值税下调并未给铜价带来特别大的压力,一个星期铜价再次回到49000上方。从图形上看指数在60日均线附近的压力比较大,这也是W型颈线的位置,从技术指标MACD走势看,仍处于底背离的反弹中,未来我们判断价格的上涨可能会比较曲折,关注50000点附近的压力,如果下游消费不能有效改善,那么指数将会长时间在50000附近震荡。

图16:沪铜指数周线走势分析

(二)沪锌指数

与铜价相比增值税下调对于沪锌指数的影响小了很多,至少本周沪锌指数上涨了1.64%。从趋势来看锌价仍定位为反弹行情,23000上方的压力会比较大,目前均线系统比较散乱,价格走势也比较纠结,建议观望为宜,后期关注20000-23000震荡区间。

图17:沪锌指数周线走势分析