2018年底,铜市场没有粉饰门面,因为纽约商品期货交易所(COMEX)期货合约2018年的结算价格为每磅2.6430美元。2018年年底的价格比同年的低点高出9.10美分,比2017年12月底的峰值低67.9美分。

截至1月9日,铜期货市场的未平仓合约为247052份,较2018年初的292,251份减少了45,199份,降幅为18%。尽管铜价从新的边际低点反弹,但上周收盘时仍与2018年12月31日收盘时的水平相同。铜价目前为2.6430美元,较2018年初的峰值下跌了15.5%。

全球流动性最强的铜交易市场是伦敦金属交易所,该交易所进行远期交易,而非期货交易。全球大多数生产商和消费者使用LME进行对冲,因为它允许它们在一年中的每个工作日进行交割,这比COMEX期货市场提供了更大的灵活性。

来源:伦敦金属交易所

如图所示,LME铜远期合约在2018年6月触及7266美元的高点,略高于2017年末的峰值。LME铜期货价格高于COMEX期货价格的原因是,与当时的标准月COMEX期货相比,LME的合约是一个90天远期合约。2019年1月4日,LME铜交易价格为每吨5922美元,较2017年和2018年的最高水平低19.4%。

贸易和中国经济疲软导致铜价在1月份第一周跌至新低铜长期以来一直是大宗商品的领头羊,其价格走势往往反映出全球经济的健康。与此同时,中国是全球最大的铜消费国,因为铜是建设基础设施的关键金属。

在当前的美中贸易争端中,大宗商品首当其冲,而中国经济疲软已令铜价承压。美元走强往往也会对铜和多数大宗商品的价格构成利空因素,因为美元是多数原材料的定价机制,这造成了相反的关系。此外,股价下跌造成的避险期通常会对铜价构成压力。一个完美的例子是2008年全球金融危机期间铜市场的价格走势。

中美之间的贸易争端还没有演变成一场全面的贸易战,股市一直在调整,而不是暴跌,因此与10年前的价格走势相比,铜市场受到的打击相对较小。然而,2019年对铜市场来说可能是关键的一年,因为它将关注中国经济,而中国经济将取决于与美国正在进行的贸易谈判。

库存处于较低水平

由于LME是全球领先的铜和其他基本金属交易所,铜库存进出LME仓库的动向往往会影响铜和其他有色金属的价格。然而,尽管铜和其他金属的库存量下降,但在2018年,它们的价格还是下跌了。

2018年初,伦敦金属交易所(LME)的铜库存略高于20万吨,3月份升至38.8万吨以上。然而,自3月份的峰值以来,库存已大幅下降,截至1月9日,库存为132,675吨,低于2018年初的水平,比去年3月份的高点下降了65%以上。库存下降对铜价没有任何支撑作用,铜价上周跌至新低。

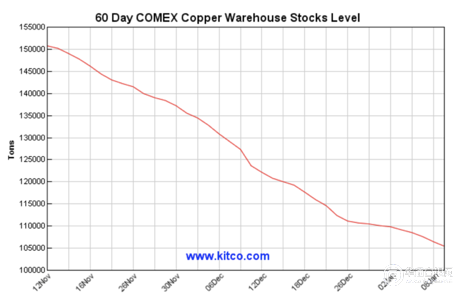

图表显示,COMEX铜库存从两个月前的15.5万吨左右降至略高于10.5万吨,同期降幅超过32%。

中国可能在过去几个月建立了自己的国内战略储备,以应对与美国和全球其它伙伴之间旷日持久的贸易争端。一种解释是,中国将金属运往国内,铜价没有上涨,原因可能是通过购买铜并出售延期交货的铜来借入铜。接受交割并将铜运往中国将导致库存下降,但延期合约的销售将继续给铜价带来压力。

COMEX截至1月9日的远期曲线也显示出期货溢价市场,因此库存下降和铜价下跌有点神秘。有一件事是肯定的;近几个月来,铜库存大幅下降,这对铜价来说不是一个悲观信号。

大宗商品处于美中贸易争端的前线,而铜在原材料市场上处于领先地位。铜作为全球经济的晴雨表,往往反映决定经济增长或收缩的许多因素。与此同时,关税和补贴扰乱了原材料从生产环节流向世界各地消费者的过程,从而扭曲了大宗商品的价格。因此,到2019年,当涉及到铜价格阻力最小的路径时,贸易争端的继续或解决可能会产生重大影响。

在去年12月的会议上,美中同意在90天的时间内展开谈判,他们希望通过谈判在世界主要国家之间建立一个新的贸易框架。随着中国经济的疲软和美国股市的动荡,两国领导人都面临着越来越大的压力,必须尽快就贸易问题达成协议。尽管由于两国的差异,中国在时间上对自己有利,但迄今为止,中国经济在贸易争端的重压下遭受的损失超过了美国。然而,特朗普总统需要一场胜利,因为他正在为2020年竞选连任做准备。与此同时,由于众议院现在掌握在反对党手中,弹劾程序的可能性越来越大,政府在边境墙外关闭,美国的总统需要在贸易问题上取得胜利。

在铜市场上,做多这种铜可能成为解决美中贸易争端的一个代理。一项贸易协议可能会让股市重拾乐观情绪,并为中国经济反弹创造条件,这意味着铜的需求将增加。