报告摘要:

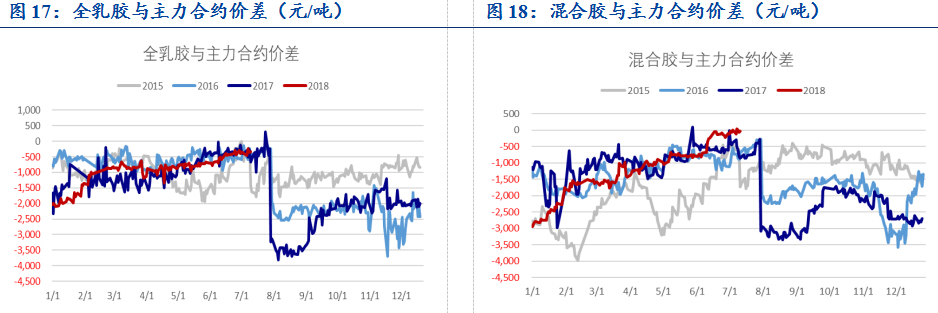

周度行情回顾。上周橡胶窄幅震荡,几次试探10000点关口并未成功突破,略微呈现出企稳迹象。因目前期货价格处于低位,对于宏观面影响抵抗性增强,贸易战加剧的消息并未使橡胶产生剧烈波动,然而基本面偏弱仍然压制期货价格的反弹。全乳胶与主力价差持续收窄至-355元/吨,混合胶与主力价差缩小至-30元/吨,1-9价差均值扩大至1718元/吨。

行情展望。产区供应良好,加工厂利润下降,加工厂补货放缓,原料需求下降,但价格并未继续下跌,泰国胶水价格在40-42泰铢,杯胶在35泰铢一带有明显支撑。另外,从目前的价差结构看,现货与期货主力的基差接近平水,同时1-9合约升水2000元以下,市场存在刚需,表明橡胶价格进入筑底的重要阶段。我们认为橡胶在没有外部因素的刺激下,今年仍处在供大于求的格局,不具备长期牛市的基础。今年三季度是传统的需求旺季,也是国外产区的雨季,或导致市场呈现阶段性的供需紧张,我们认为橡胶或有阶段性反弹的可能,但由于高库存制约,反弹高度或有限。四季度国外产区进入供应旺季,国内需求进入淡季,橡胶或再度陷入低位震荡。

相关投资策略。建议观望为主,关注未来逢低做多09合约的机会。

风险因素。产胶国保价政策;国外产区天气情况;地产基建投资的政策边际变化。

一、基本面因素总结

二、高频数据跟踪

1. 供应

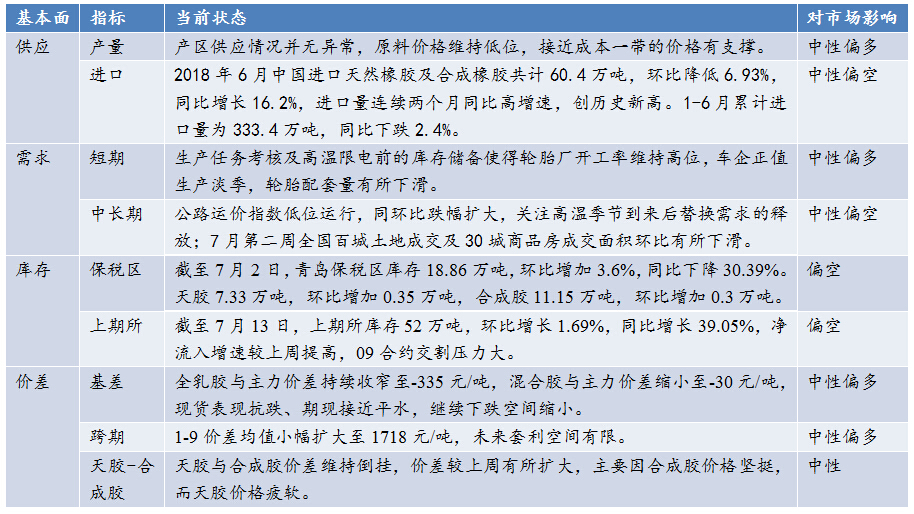

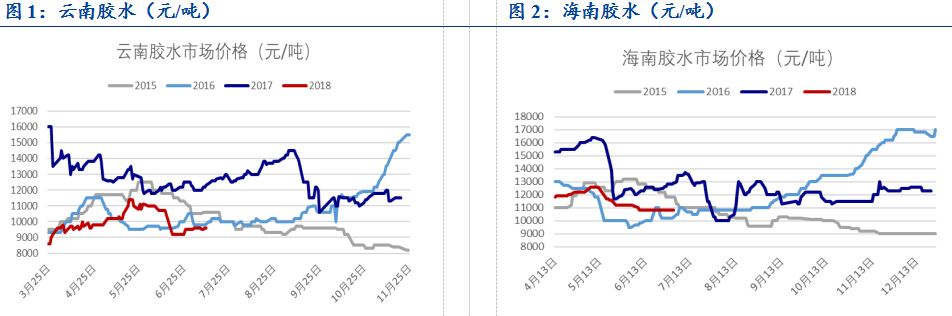

上周沪胶价格偏弱运行,云南胶水价格维持在9600元/吨,海南胶水价格维持在10800元/吨。泰国胶水价格上升至42.5泰铢,杯胶升至35.5泰铢,尽管加工厂利润下跌,不空需求放缓,但原料价格并未继续下跌,表明当泰国胶水价格在40-42泰铢,杯胶价格在35泰铢附近有边际现金成本支撑。胶水与杯胶价差均价扩大至7.75泰铢/公斤,白片与胶水价格接近平水,两者价差均价缩小至0.25泰铢/公斤。

2. 库存

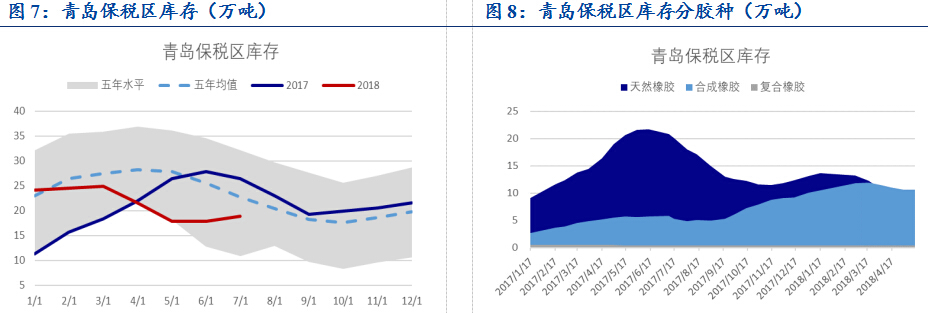

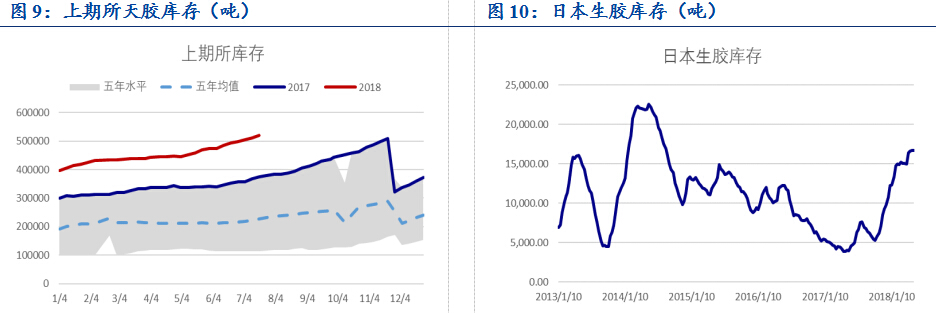

截至7月2日,青岛保税区库存18.86万吨,环比增加3.6%,库存继续增加,同比下降30.39%。其中,天胶库存7.33万吨,环比增加0.35万吨,合成胶11.15万吨,环比增加0.3万吨,复合胶0.37万吨,环比持平。截至7月13日,上期所库存52万吨,环比增长1.69%,同比增长39.05%,净流入增速较上周提高。

3. 需求

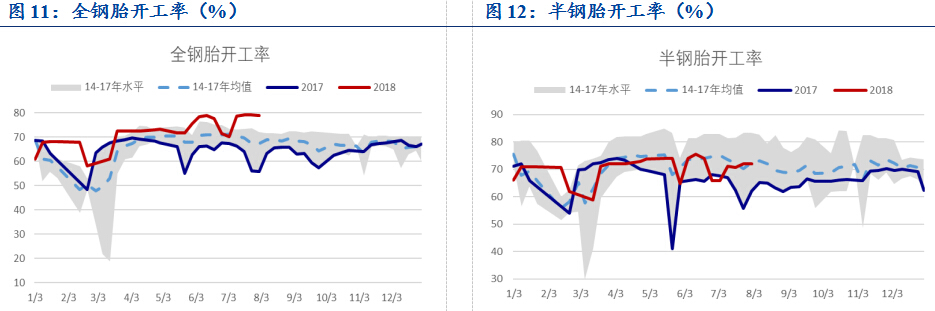

截至7月13日,全钢胎开工率78.98%,环比微降0.08%,同比增长23.13%;半钢胎开工率72.12%,环比增加0.14%,同比上升10.04%。多数厂家为完成年度生产计划和高温限电前的库存储备,开工依旧维持前期的高位水平。

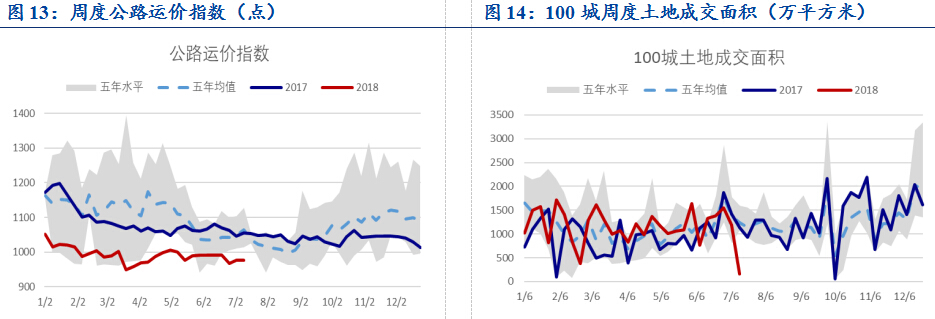

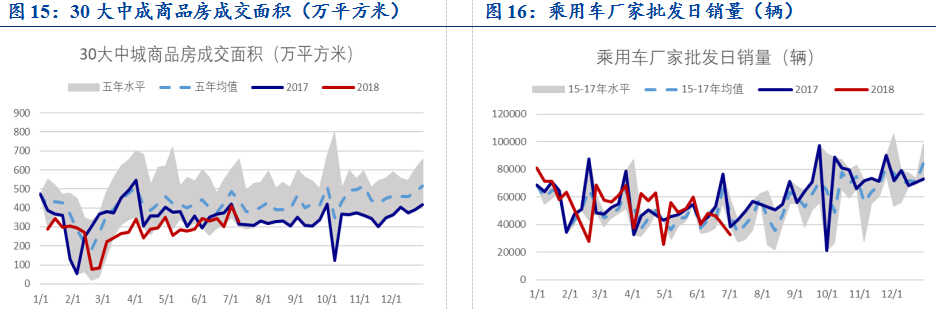

截至7月11日,公路运价指数975.69点,环比微跌0.03%,同比下降7.48%,降幅较前期扩大。全国降雨范围广、降水量大,限制公路货运,随着高温天气到来,未来轮胎替换频率或增加,但整体仍在五年低位运行。截至7月8日,百城土地成交面积1190.15万平方米,环比下滑23.42%,同比减少16.13%。截至7月8日,30大中城商品房成交面积327.21万平方米,环比大幅下滑20.22%,同比增长4.34%。

截止7月6日,乘用车销量厂家批发32634辆,同比下滑13.3%,零售日销量为29874辆,同比大降17%。

4. 价差

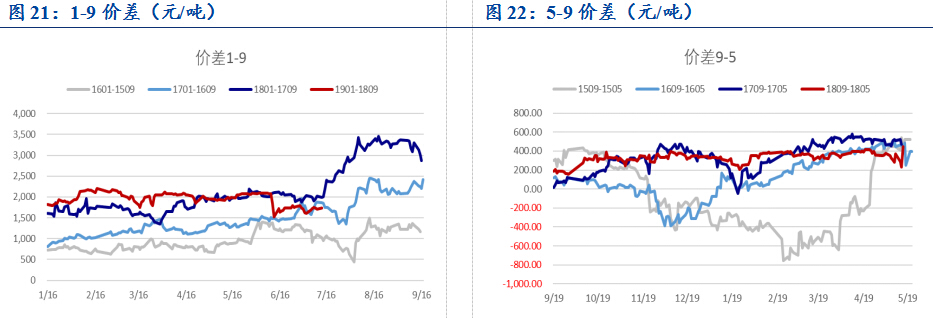

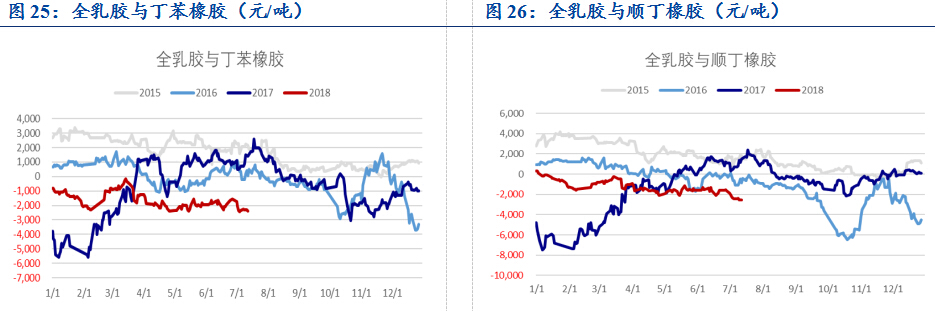

上周国内天然橡胶现货市场偏弱震荡,成交量、持仓量呈现缩小的趋势。全乳胶与主力价差持续收窄至-335元/吨,混合胶与主力价差缩小至-30元/吨。1-9价差均值小幅扩大至1718元/吨,接近移仓换月的窗口,多头集中在近月,空头集中在远月。

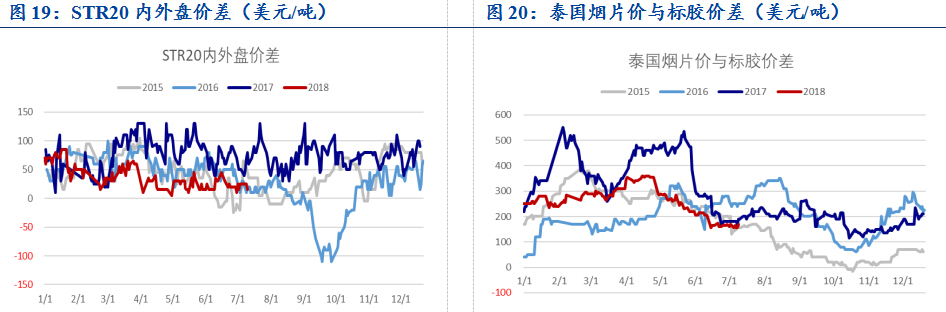

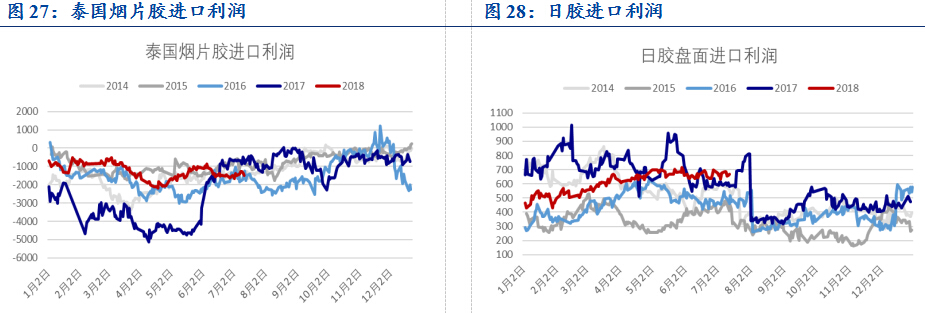

由于泰铢持续贬值,从而使得泰国美金胶整体出口成本降低,因此综合因素下美金船货价格整体下调。STR20内外盘价格均下跌,两者价差缩小,泰国烟片胶进口利润持平;泰国烟片胶与标胶价差与上周持平,处于历史低位。

天胶与合成胶价差维持倒挂,价差较上周有所扩大,主要因合成胶价格坚挺,而天胶价格疲软。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)