现货市场方面, 目前国内现货商参与期货程度比较高,大多参与期货点价贸易,目前 PTA 现货升水期货。外盘进口价格一直比较坚挺,进口利润亏损。

图1:PTA主力连续 图2:PTA现货价格

二、贸易战与人民币贬值背景下的PTA分析

当前国内PTA供需以自给自足为主。2017年,我国PTA总产量大约3273万吨,进口量52.63万吨,出口52.32万吨,PTA自给率达到98.39%。并且从进出口的国家来看,主要是东北亚和东南亚为主,所以从供需的角度来看,中美贸易战对国内PTA供需格局影响是非常小的,更多的是从宏观和上下游去影响PTA价格。在聚酯行业里PX主要是以进口为主,出口量小到可以忽略不计。聚酯(短纤、长丝、切片、瓶片)在2017年累计出口量501.6万吨,其中短纤出口至美国16.68万吨,长丝出口至美国2.49万吨,切片出口至美国0.19万吨,瓶片出口至美国0.13万吨,合计出口至美国约在19.5万吨,占比仅在3.89%。出口量占比最大的是涤纶短纤,主要的出口国是美国。整体贸易战上对PTA期价呈现偏空影响。

而人民币贬值方面来看,由于PTA进出口比重相对较小,人民币贬值对PTA直接影响也比较小。但是从成本端来看,用来生产PTA的原料PX对外依存度较高,人民币贬值将提高其进口成本;下游纺织服装行业属于出口导向型行业。人民币贬值,将会增强企业在海外市场的竞争力,提高企业的出口利润。

三、基本面分析

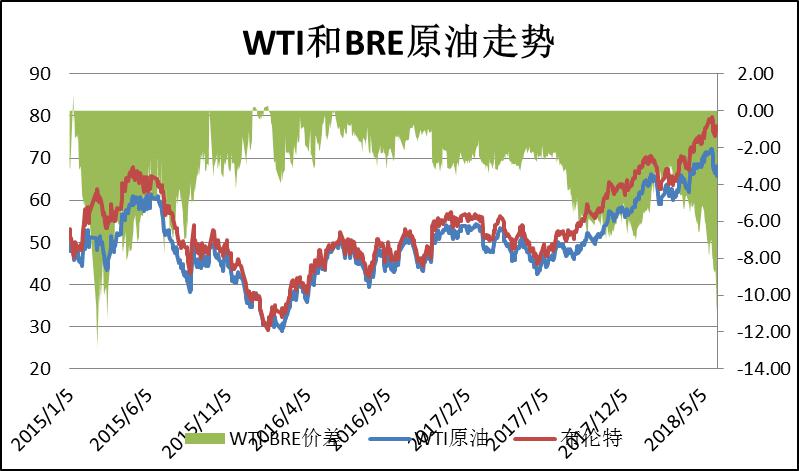

1、原油价格上涨

上半年国际油价震荡上行,交易重心明显上移,布油最高突破 80 美金。如果说一季度油价还在北半球需求高峰&产油国继续减产与 EIA 库存数据偏空&美原油刷记录产量较量中于60-70 美金高位区间震荡,二季度地缘政治扩散、OPEN 超预期减产等因素直接让布油毫无顾虑直奔 80 美金,直到 5.25 日沙特和俄罗斯石油部长暗示 OPEC 将在三季度开始增加石油供应,国际油价应声而落。

整体来看,下半年原油或仍以震荡走势为主,在地缘政治不稳定的情况下,短期的波动性或有增加,对于 PTA 的价格整体或较为中性。然而原油价格影响因子众多,走势也较难预测,原油的大幅上行和下滑都将成为左右 PTA 价格出现大幅波动的主要风险。

图3:原油价格走势

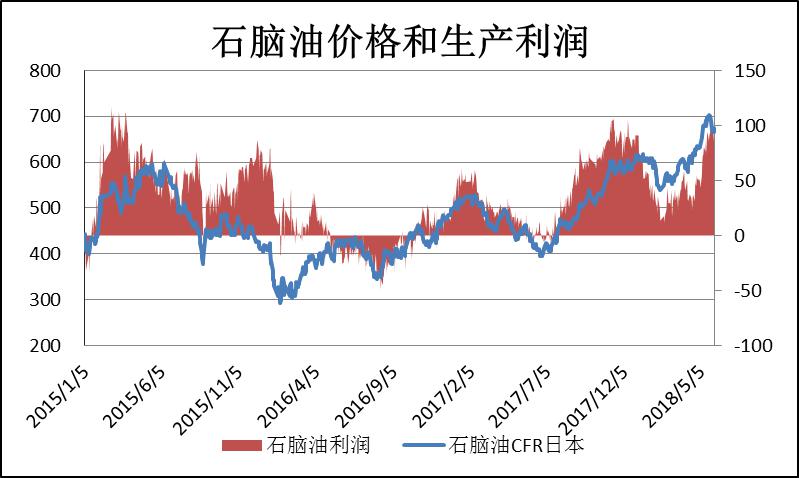

2018年上半年的石脑油价格跟随原油价格走势为主,生产利润一直维持在盈利水平。

2、PX市场分析

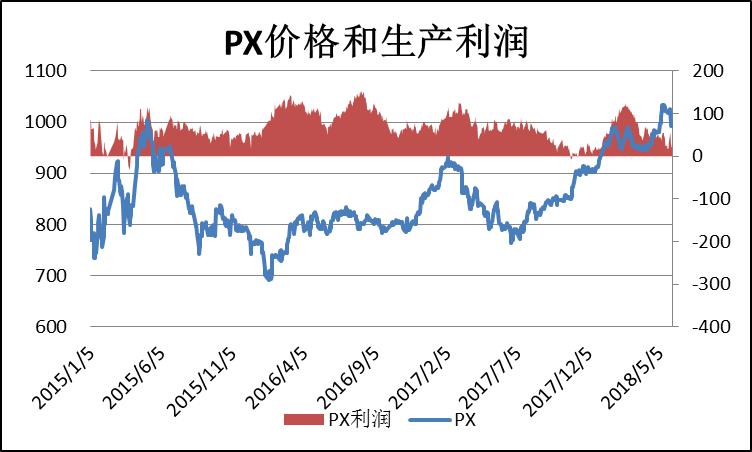

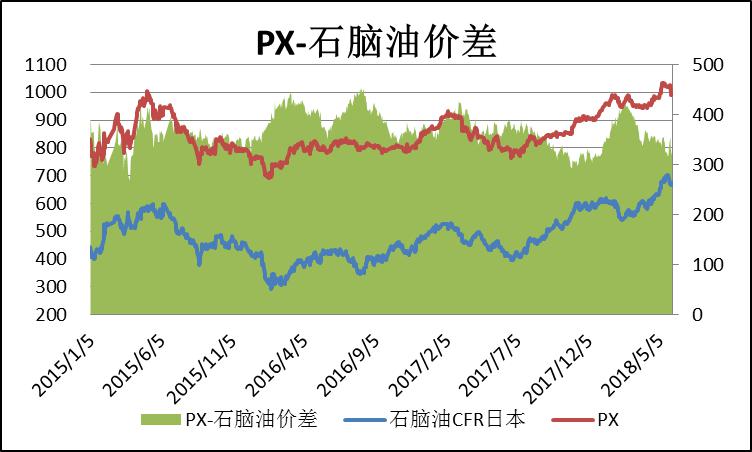

2018 年上半年,PX-石脑油加工差冲高回落。节前油价高位调整,PX-石脑油价差持续走廓 最高至 400 美金,但 3 月油价上涨及下游悲观情绪拖累,PX 加工差快速回落,4-5 月国际油价强势上涨,PX 检修与新装置投产预期并存,价格跟涨乏力,导致 PX-石脑油加工差低 位持续压缩至 300 美金。

图5:PX价格和理论利润 图6:PX-石脑油价差

从开工率的角度来讲:今年上半年PX检修维持季节性规律,在二季度出现了常规的检修季,使得PX国内和亚洲负荷都出现了回落,特别是亚洲负荷回落明显,但是6月份随着检修装置的重启,PX负荷也明显回升,并且回归到历史同期水平高位。

而从下半年装置检修来看,国内主要涉及:镇海炼化 10 月芳烃联合装置计划小检修,影响PX。金陵石化70万 PX 计划7-10月检修。中海油惠州 95 万 PX 计划 10 月中检修 50 天。福建炼化 85 万 PX 装置计划 11-12 月检修。另外特别需要关注的是腾龙芳烃装置,160 万 PX 装置可能在 7-8 月附近运行。

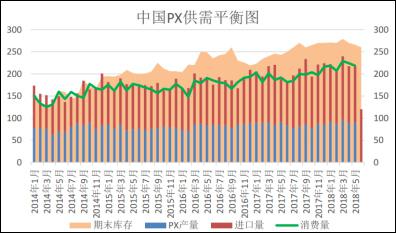

整体来看,三季度 PX 新装置供应释放,但亚洲二季度集中检修已经结束,中国 PX 装置集中检修要到四季度,因此预计三季度 PX 加工费可能还要呈现季节性压缩的趋势。国内PX供应依旧相对比较充足为主。

图9:PX供需格局

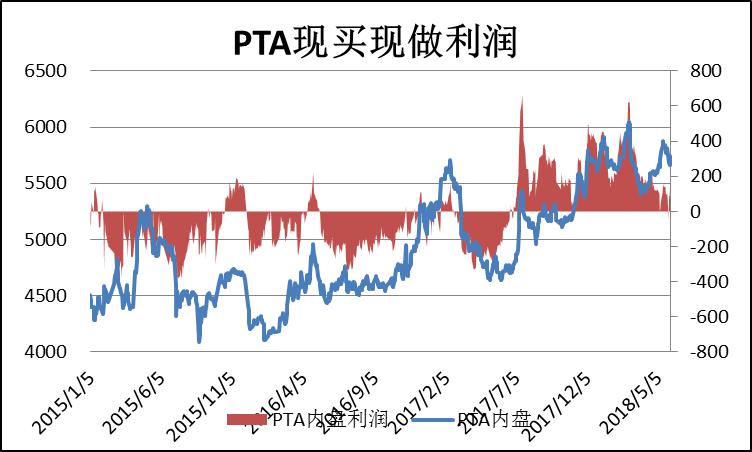

2018年上半年, PTA市场总体呈现宽幅震荡的走势。利润方面, 2018年上半年 PTA 现买现做利润实现盈利为主,整体盈利能力尚好;PTA 工厂合同货今年各月也均能盈利, 工厂利润水平处于近几年高位。

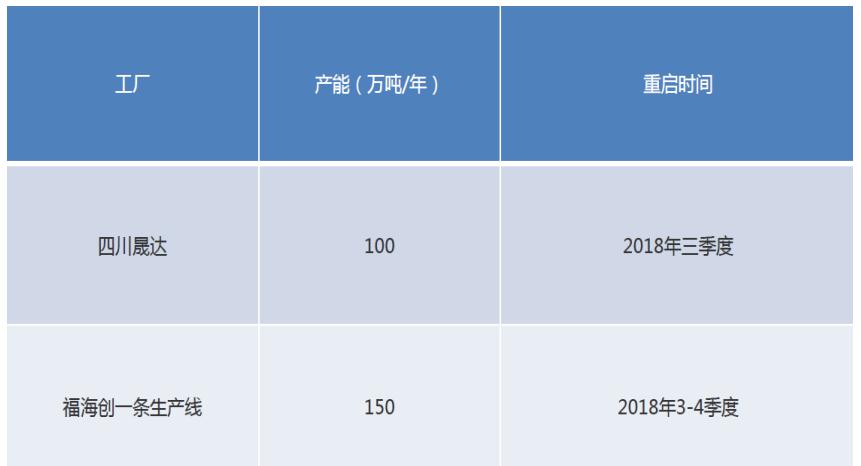

从装置来看,2018 年全年共有 3 套旧装置存在复产预期,其中华彬石化(原远东石化)140 万吨装置以及嘉兴桐昆石化两线共 220 万吨装置均已开启并正常运行,只剩福海创(原翔鹭石化)450 万吨装置中一线 150 万吨装置预期在下半年复产,此外,另有四川晟达年产100万吨的新PTA装置开车预期。

从检修上来看,PTA 的装置检修频率一般在12-14个月一次左右,主要因添加催化剂等需要, 具有一定的周期性,统计上半年 100 万吨以上产能 PTA 装置的检修情况(不包括意外短停),共有9套装置,涉及有效产能在 1845 万吨,此外,有2 套装置, 涉及有效产能 360 万吨计划在6月底至7月初检修,剩余 7 套装置,涉及有效产能在1235万吨有在下半年进入检修的可能性。小于 100 万吨的装置同样在上半年检修的偏多,下半年相对较少。

此外,按照未检修的装置上一次检修预测,下半年装置检修相对分散,而上 半年的大装置检修较为集中在 4-5 两月。装置检修对于价格的影响程度下半年或 相对较弱,在检修造成供应损失的情况上,下半年对于价格的支撑较为一般。

图12:PTA负荷对比聚酯负荷

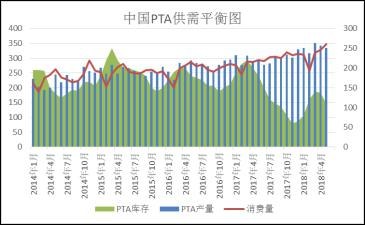

整体来看,6-7月份预计PTA依然处在去库存通道中,整个去库存量在45-46万吨左右,7月底整个社会库存量预计在75-80万吨附近(不过最终得看PTA装置检修情况),单纯社会库存量,已经基本上接近2017年四季度的一个低点位置。远端单纯来看,由于下半年PX有年产160万吨的腾龙芳烃开车预期,PTA也有福海创一条年产150万吨的PTA生产线开车预期以及四川晟达年产100万吨的PTA装置开车预期,上半年PTA装置检修较多,下半年或将减少,因此单纯从PX和PTA本身供应预计来看,走弱的概率较高,因为PTA7月份目前预估去库存,那么就算8月份出现累库存的情况,预计整个社会库存量依然不高,而供应增加产生的影响预计主要会在1901合约上,对远月产生较大的影响。

图13:PTA供需走势

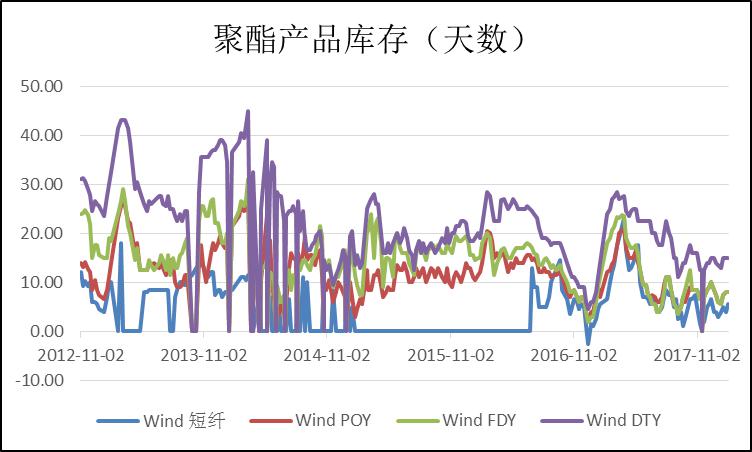

2018年上半年,聚酯行业也继续呈现回暖迹象,在加上前几年的洗牌,整体供需格局有了适度改善, 2018年聚酯行业的高景气状况得到了很好的延续,具体表现为:高负荷、好利润、低库存。

图14:聚酯产品价格 图15:聚酯产品生产利润

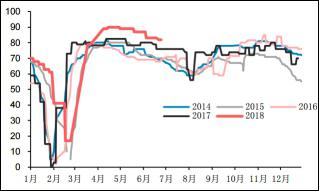

开工方面,上半年聚酯工厂开工持续高负荷,负荷水平远高于往年,且聚酯新增产量较大,但是整个上半年的市场运行来看,下游市场需求同样保持了较高的增速,目前聚酯工厂整体偏低的库存水平体现了下游市场的消化能力。2016-2018(1-6月)年聚酯平均负荷分别为:79.27%、87.87%、92.68%;

图16:近四年聚酯开工率对比

2018年1-6月,聚酯产能新增223万吨,其中长丝产能新增160万吨。聚酯产量增速达到了14%,高于去年同期的9.9%,产量的高增长主要还是由于上半年持续的高负荷。整体来看,2018年聚酯依然是投产大年,初步预计新增聚酯产能在555万吨,另外考虑年初其他装置产能调整,预估2018年聚酯产能在5368万吨附近,同比增长11.8%。

图17:近四年聚酯开工率对比

整体来看,随着二季度集中投产装置的进一步释放,7-8 月聚酯特别是长丝供应将趋于宽松,但终端织造因环保不可抗力及季节性需求有所转弱,聚酯工厂很可能会通过调节装置负荷减缓库存累积的幅度,聚酯现金流大概率被压缩。