【中国白银网9月24日讯】周三(9月23日)美元连续第四个交易日上涨,美元指数刷新7月24日以来高点至94.43;美国股市下跌、美联储态度模糊和新冠疫情带来复苏忧虑提振美元需求。受美元汇率大幅上涨打击,现货黄金一度大跌2.33%,创7月22日以来新低至1855.88美元/盎司。油价冲高回落,EIA报告显示美国上周原油和成品油库存下降,但美股大跌令原油涨势受阻。

商品收盘方面,WTI 11月原油期货收涨0.13美元,涨幅0.32%,报39.93美元/桶。COMEX 12月黄金期货收跌39.2美元,跌幅2.05%,报1868.4美元/盎司;11月布伦特原油期货价格上涨5美分,涨幅0.1%,收于每桶41.77美元。

美股三大指数全线下挫,科技股跌幅居前;标普500指数收盘下跌78.70点,跌幅2.37%,报3236.92点;纳斯达克指数收盘下跌330.70点,跌幅3.02%,报10632.99点;道琼斯指数收盘下跌525.00点,跌幅1.92%,报26763.13点。

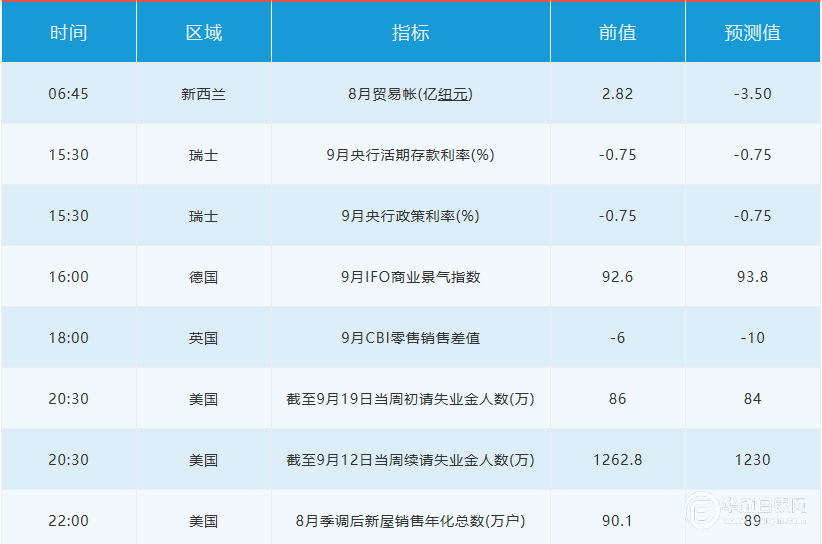

周四前瞻

07:50 日本央行公布7月货币政策会议纪要

20:30 2020年票委、达拉斯联储主席卡普兰参加一次线上会议

22:00 美国财长努钦和美联储主席鲍威尔参加参议院金融委员会听证会,汇报疫情援助、救济和经济安全法(CARES Act)的季度实施情况

凌晨00:00 美联储布拉德就经济前景和货币政策发表讲话

凌晨01:00 美联储埃文斯就美国经济和货币政策发表讲话

凌晨02:00 FOMC永久票委、纽约联储主席威廉姆斯在纽约联储主办的一场活动上致欢迎辞

全球主要市场行情一览

美股周三大跌,纳指跌逾3%,道指跌超500点,新一轮经济刺激计划仍陷僵局,投资者逢低做多动能丧失。鲍威尔等多位联储官员警告经济复苏风险,呼吁出台财政刺激措施。分析师称美国经济复苏已经放缓。

贵金属与原油

金价周三大跌,现货黄金一度跌2.33%,刷新7月22日以来低点至1855.88美元/盎司,美元连续攀升令金价承压,此外美股大跌,投资者急于出售黄金以换取现金以弥补其他地方损失。

纽约商品交易所12月交割的黄金期货价格下跌39.20美元,跌幅2.1%,收于每盎司1868.40美元,创7月22日以来的最低收盘价。12月白银期货价格下跌1.42美元,跌幅5.8%,收于每盎司23.105美元,创7月下旬以来的最低收盘价。

Kitco.com高级分析师Jim Wyckoff表示:“美元走强令贵金属承压。在这个星期,白银的近期上涨趋势被逆转,黄金的涨势也岌岌可危。”

渣打银行分析师Suki Cooper称,金价目前正受到美元走势的影响,美元走强继续令黄金承压。我们可能会重新测试8月初以来的低位,之后的下一个技术支撑位是每盎司1840美元左右,但金价正接近超卖区域。

原油价格周三冲高回落,美油小幅收跌,市场从能源信息管理局的库存报告中获得了支持,该报告显示美国原油和成品油库存下降,但股市下跌令原油涨势受阻。

FXTM高级研究分析师Lukman Otunuga表示:“尽管库存数据仍然很重要,但影响原油市场的更大因素是冠状病毒疫情以及对疫情促使第二轮封锁措施的担忧。原油期货受到需求侧因素和全球经济状况的重大影响。”

瑞穗证券期货部门主管Bob Yawger称,面对股市这种下滑,原油很难强劲上涨;随着新冠疫情加重,以及采取新封锁措施的可能性给石油需求前景蒙上阴影,油价进一步上涨相当艰难。

大宗商品贸易公司摩科瑞能源集团的CEO早些时候警告称,由于需求仍然弱于预期,全球石油市场将无法吸收OPEC+成员国计划增加的产量。

外汇

美元周三连续第四天上涨,升至逾八周高位,因为美元兑G-10货币的空头头寸继续解除,同时新兴市场货币继续承受压力。美联储强调了财政刺激措施对于经济复苏的重要性,美国股市下跌。美元兑所有G-10货币均上涨;高Beta的商品货币跌幅最大,英镑和欧元跌幅最小。摩根大通的新兴市场货币指数跌至7月初以来的最低水平。

美元指数上涨0.42%%至94.37,此前曾触及7月24日以来的最高水平94.435。因美国股市下跌,面对新冠病例不断增加和欧洲疲弱的经济数据,投资者质疑全球经济复苏的步伐,并努力应对美国政策的不确定性。几轮投机性美元买盘触发了止损指令,推动美元上涨。在美国推出新的疫情纾困刺激计划陷入政治僵局之际,美联储决策者对经济冷却风险发出警告。

美联储主席鲍威尔重申可能有必要推出更多财政支持措施,这些警告导致美国股市下跌,新冠疫情加重导致经济再度停摆的风险打击了关于通货膨胀上升的押注。

美国的政治动荡也强化了投资者的谨慎情绪。参议院共和党人正在制定计划,在10月12日前后就总统特朗普提出的最高法院大法官人选举行确认听证会;参议院可能在大约一个月之后进行投票,也就是大选前一周左右。

美银证券驻纽约高级外汇策略师Ben Randol表示,市场继续重新评估此前对全球风险状况非常乐观的立场。有关病毒和经济增长的新闻一直都是负面的。我们有一些糟糕的数据,而且美联储官员的讲话总体上比市场预期的鸽派得多,这令头寸面临风险。Randol还将今日走势归因于芝加哥联储总裁埃文斯周二的讲话。他提出了升息的想法,促使投资者转向美元避险。

周三,美联储副主席克拉里达表示,在通胀达到2%之前,政策制定者“甚至都不会开始考虑”升息。在Randol看来,这暗示美联储将保留,如果认为通胀是个问题,将“先发制人升息”的权利。

有分析师称,美联储官员的讲话不够明确,提振了对美元的需求。麦格理驻纽约的全球利率和货币策略师Thierry Wizman说,人们希望美联储上周能更具体地阐述中长期目标。自那以后,美联储官员的各种讲话并没有真正解决这个问题。他们仍然非常模棱两可。过去几个月一直做空美元的人正将此视为平仓的机会。

欧元兑美元下跌0.41%至1.1660,是当日表现第二佳的G-10货币;尾盘曾跌至1.16515美元的日低,为7月27日以来最低。欧元区9月企业成长停滞的数据给今日的交易定了基调,市场担心为抑制冠状病毒感染重新抬头而出台的新限制措施可能危及经济复苏。瑞信策略师将其一个月欧元兑美元目标下调至1.1600,根据周三的一份报告,“到这个水平的过程中我们将不再逢低买进,而是宁愿等待更好的机会”。

英镑和欧元的交易员也担心,英国和欧盟将无法达成自由贸易协议,这将造成更大的经济压力。英镑兑美元在盘中收复部分失地,尾盘跌0.07%,报1.2724,稍早曾跌至1.2676美元,为7月底以来最低。在英国首相约翰逊周二推出新的限制措施以抗击第二波冠状病毒疫情后,英镑承压。一项企业调查显示,英国经济也失去动能,消费行业受创,主要因为一项支持餐馆的政府补贴到期。

澳元兑美元跌1.38%,报0.7072,此前曾触及0.7069,为7月24日以来最低;纽元兑美元一度下跌1.5%至8月25日以来的最低点。美元兑挪威克朗一度上涨1.6%,创7月中以来最高价位,挪威央行即将公布存款利率决定。

国际要闻

【EIA报告:美国上周除却战略储备的商业原油库存减少163.9万桶至4.944亿桶】美国至9月18日当周,汽油库存减少402.5万桶,精炼油库存减少336.3万桶,美国国内原油产量减少20万桶至1070万桶/日;除却战略储备的商业原油上周进口516.8万桶/日,较前一周增加16万桶/日;美国上周原油出口增加42.7万桶/日至302.2万桶/日。

【鲍威尔:美联储未计划对大众贷款计划进行“重大”变更】美联储主席鲍威尔周三表示,企业对美联储“大众贷款计划”的接受程度仅是“适度的”,但信贷资金已经相当广泛流向了他们,美联储没有计划进行任何“重大”变更以使其更广泛地被采用。他表示,“如果经济表现比我们预期的糟糕,那么该计划将承受更大的负担。”

【美联储副主席克拉里达:在通胀达到2%之前,政策制定者“甚至都不会开始考虑”升息】

【美联储罗森格伦:经济增长疲软可能会延长美联储达到2%通胀目标的时间,这就要求利率维持在低水平的时间比预期更长】

【克利夫兰联储主席梅斯特:未来几年货币政策将需要保持宽松,需要更多财政刺激来支持经济】

【美联储戴利:美联储将以通胀为指导,美联储致力于允许经济继续运转和降低失业率,直至工资和物价开始上涨,美联储不会规定具体的最大就业人数】

【美国垃圾债发行量逼近3300亿美元,已经创“年度”历史新高】2020年截至9月23日,获得美联储政策支持的美国高收益债券市场销售量已经达到3298亿美元,超过2012年以3296亿美元录得的2006年有数据记录以来的年度最高位。

国内要闻

【创业板IPO“后备军”达332家 合计拟募资1976亿元】数据统计发现,除已上市企业和终止申报企业外,截至9月23日下午3时30分,共有332家企业正在申请创业板IPO,计划首发募资合计1976.37亿元。其中26家提交注册申请,17家通过上市委会议,1家暂缓审议,142家已问询,16家已受理,130家处于中止状态。此外,另有9家企业创业板IPO注册生效即将或正在招股发行中(其中6家已完成募资但未挂牌,合计首发募资58.4亿元;3家已经注册生效但还未完成募资,拟募资金额151.43亿元)。 (证券日报)

【注册制满月,创业板成交占比升至30%】8月24日,创业板注册制首批18家企业集中上市,创业板全面进入注册制时代。从二级市场成交量来看,WIND统计数据显示,从8月24日到9月23日的23个交易日中,A股日均成交额为8547亿元。同期,创业板日均成交2694亿元,占A股日均总成交金额比例为31.5%,显著高于此前一个月18.61%的均值。注册制实施一个月来,创业板成交占比从8月24日的24.52%一路上升,最高曾在9月9日达到了38.81%的比例,近期则一直稳定在30%上下。(经济参考报)

(文章来源:汇通网https://www.fx678.com/)