【中国白银网8月7日讯】北京时间周五(8月7日)20:30,美国将公布7月份非农就业报告。目前市场预计美国7月份非农就业人数将增加148万人,失业率将下降至10.6%。不过本次非农充满不确定性,市场出现一些矛盾点的信号。根据周三公布的ADP数据来看,日内非农数据可能低于预期。

过去几个月中,美国非农就业人数呈现历史性波动,反映了本次衰退的性质不同寻常,与典型的周期性衰退相比,本次危机更多是外源性事件,非常难以预测。申请失业金数据虽然能密切追踪劳动力市场状况,但也仅仅反映了空前波动的劳动力市场中的一部分。

7月申请失业金人数持续下降,表明疫情期间的失业人口被重新雇佣。但是有许多迹象表明,美国劳动力市场已经失去动力。虽然复苏停滞的问题可能不会反映在7月报告中,但如果社会活动持续当前趋势,则肯定会给未来几个月的就业报告带来压力。

受到疫情影响,3月和4月美国非农数据都显示就业大幅下降,但在5月和6月都意外逆势回升。然而受到疫情反弹的影响,美国多地的复工遭到打击,一些地区又一次封闭,因此本周的数据或许会非常糟糕。

上次非农表现

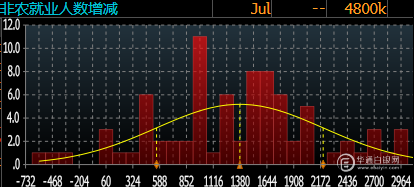

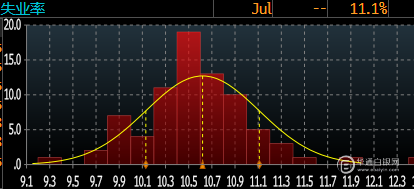

回顾美国6月非农,就业人口增加480万,预期为增加305.8万,私营企业就业增加476.7万人,失业率下降至11.1%,薪资年率小幅下降至5.0%;同一天公布的截至6月27日当周初请失业金人数142.7万,预期为135万;截至6月27日当周续请失业金人数1929.0万,预期为1900万。

穆迪分析首席经济学家赞迪指出,这份就业数据的调查是在6月12日当周进行的。当时美国南部各州的疫情还未出现大规模反弹,两个星期之后,有超过25万的美国人被确诊感染新冠肺炎,仅在上周末3天的时间里,美国全国确诊病例就高达4万多例,但这些事实并未反映到6月中旬的就业数据调查中。

美国劳动力市场的反弹在6月加速,因为更大范围的重新开放刺激了上个月更多的招聘,尽管上周由于新冠肺炎确诊病例增加,失业救济申请仍在上升。6月失业率仍远低于正常水平,这表明许多人预计将在未来几个月重返工作岗位。而非暂时性失业人口作为一个指标,以衡量疫情劳动力市场造成的潜在持久损害。

专家警告称,美国目前就业数据不足以反映实际情况,尽管失业数据持续改善,但仍高于国际金融危机引发经济衰退时期的峰值,形势不容乐观。随着近日疫情反弹,已有多州宣布暂停重启,一些经济学家警告称,目前的数据可能不足以反映实际情况;随着新一轮停工迹象的出现,市场担心实际失业情况可能更糟。

非农前瞻预期中值

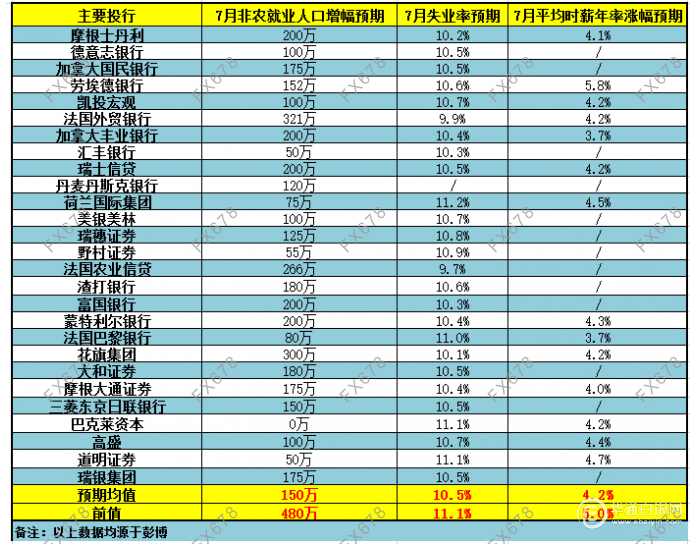

摩根士丹利(Morgan Stanley)在内的27家大型投行预测显示,各投行对非农就业人口增幅的预期较6月大幅下降,具体而言,美国7月季调后非农就业人口增幅料介于0万至321万,失业率料介于9.7%-11.2%,平均时薪年率增幅料介于3.7%-5.8%。

下图为各家投行对于非农数据的具体预测。

下图为最准的7家投行给出的非农预期,就业人数预测中值为148人,失业率预测中值为10.6%。

新增就业人数

失业率

薪资增速

美国就业指标显示劳动力市场复苏趋缓,甚至可能进一步恶化

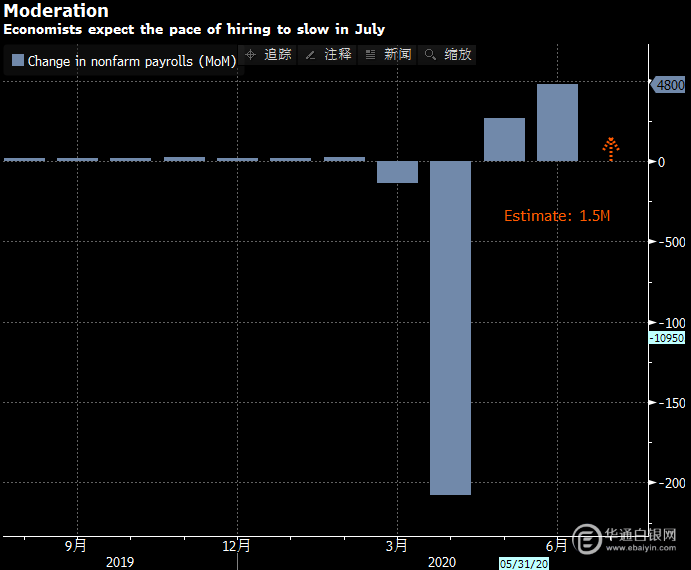

在美国各地的冠状病毒病例激增之后,所有迹象都表明7月份就业增长将放缓,甚至可能变得更糟。

周五的就业报告预计将显示,7月份非农就业人数增加150万。经济学家的预测值从下降60万至增长320万不等。在5月和6月,非农就业人数总计增加了750万,而疫情爆发后的头两个月,失业人数总计下降2200万。7月份的失业率预计将从11.1%降至10.5%,仍然比危机前水平高出两倍。

美国新冠确诊病例从6月中旬开始增长加快,特别是在南部和西部,导致经济复苏的不确定性增加,刺激了许多州暂停或重新实施防疫限制。虽然最近几周经济复苏停滞不前基本毋庸置疑,但经济学家对7月就业人数的预测取决于他们对传统和非传统就业指标的重视程度。

周三的ADP数据未达到所有人的预估,该报告显示7月私营部门就业人数增加16.7万人,5月和6月的ADP数据最终都证明远远低于政府的官方数据。

从较高频率的劳动力市场指标来看,信号从复苏缓慢到大幅恶化不一而足。每周首次申请失业救济人数持续保持在100万以上。不过周四的官方报告显示,上周申请失业救济人数下降到疫情爆发以来的最低水平,表明就业市场状况坚挺,同期持续申请失业救济人数减少了200万左右,显示出就业市场的招聘迹象。

与此同时,Homebase的一个就业衡量指标显示劳动力市场基本停摆。圣路易斯联储经济学家在博客文章中写道,基于该数据的指数“表明最近的就业复苏已停止。”

人口普查局的“Household Pulse调查”更令人沮丧。报告将6月中旬和7月中旬的调查进行了对比,显示过去7天受雇的美国人数量减少了670万左右。

牛津经济研究院高级经济学家Lydia Boussour表示,“如果将所有这些因素放在一起看,表明7月劳动力市场真正的停滞不前了”。 其预测,非农就业人数将减少28万人。

美国国会为下一轮救助方案的规模和范围而争执不下

值得注意的是,在7月非农即将出炉时,美国国会两党和白宫正在为下一轮新冠疫情救助方案的规模和范围而争执不下。例如在对联邦失业金和地方政府的救济方面依然存在分歧。

争论的焦点是上周到期的每周600美元额外失业补贴问题。白宫提出,截至12月14日,每周提供400美元的补充失业救济金,但民主党一直拒绝,因为他们坚持每周提供600美元。

本周五的非农报告可能会影响到上述失业救济金的数额。众议院议长佩洛西本周早些时候就表示,如果失业率下降,可灵活调整600美元的失业补贴计划。

美国上一轮针对企业的救助计划将在8月8日到期,一些企业可能被迫进行裁员。如果美国再不推出新一轮的救助方案,一大批企业就无法获得新的资金救助,进而可能导致一波新的裁员潮。

特朗普称可能会在周五签署延长失业救济的行政命令

美国总统特朗普表示,他计划在周五或周六签署行政令,延长补充失业保险、实施薪酬税减免,因国会议员始终未能就包括这些措施的刺激法案达成协议。

特朗普在前往俄亥俄州之前对记者说,他还预计将签署对房客的保护措施和有关学生贷款偿付的命令。此前众议院议长南希·佩洛西表示,两党就新刺激法案进行的谈判正在取得进展,但双方仍存在重大分歧。

佩洛西和参议院民主党领袖查克·舒默定于周四再次与财政部长努钦、白宫幕僚长马克·梅多斯进行谈判。特朗普政府一直在讨论动用3月通过的2万亿美元刺激法案中的剩余资金。

佩洛西周四表示,她将支持特朗普延长对房客的禁止驱逐令,但额外的资金必须得到国会批准。佩洛西称,至于寻求动用未用完的刺激资金,“我不认为他们知道自己在谈什么”。

参议院财政委员会主席Chuck Grassley表示,减免薪酬税在经济上没有意义。

爱荷华州共和党议员Grassley说:“要使税收政策产生重大变化,必须是长期的措施。除非我弄明白他是否认为自己真的有合法权限,否则我不会提供任何建议。”

相关数据前瞻指引

除了机构的综合前瞻预期,投资者也可以从最新出炉的美国数据做一些研判,以下几个数据可以为晚间出炉的非农就业报告提供一些前瞻指引。

① 美国7月ISM制造业PMI表现略超预期

具体数据显示,美国7月ISM制造业PMI实际公布54.20,预期53.5,前值52.6。美国7月ISM制造业PMI录得54.2,创2019年3月以来新高。

其中分项,美国7月ISM制造业就业指数实际公布44.30,前值42.1。分析师指出,虽然该数据超出前值,但仍然低迷,就业分项低迷也可能预示本周非农就业数据表现不佳。

分析人士指出,尽管7月美国制造业活动的趋稳令人欣喜,但是增长乏力却也让人失望。此外,新业务的亏损加速也让市场担忧需求依然疲弱。很多公司受全美多地再次封锁的拖累明显。公司的成本却在螺旋式增加。

过去四个月的大规模裁员似乎暂告一个段落,但是鉴于当前的订单薄弱,公司仍对雇用更多的员工持谨慎态度。随着越来越多的公司看到更好的时机,对未来的期望有所改善,乐观情绪有所升温。

② “小非农”暗示美国就业疲软

美国7月ADP就业人数增加16.7万,预期增加120万,6月ADP就业数据从236.9修正为431.4万。就业数据公司ADP总裁表示,就业市场的复苏在7月有所放缓;看到经济放缓对各个规模和行业的企业都产生了影响。

ADP报告显示,7月建筑业就业人数减少0.8万人,6月为增加39.4万人;7月制造业就业人数增加1万人,6月为增加8.8万人;7月贸易/运输/公用事业就业人数增加4.1万人,6月为增加28.8万人;7月金融服务业就业人数减少1.8万人,6月为增加6.5万人;7月专业/商业服务就业人数减少5.8万人,6月为增加15.1万人。

就业数据公司ADP总裁称,美国就业市场的复苏在7月有所放缓,我们已经看到经济放缓对各个规模和行业的企业都产生了影响。受到疫情反弹的影响,美国多地的复工遭到打击,一些地区又一次封闭,因此美国就业市场又遭打击。

③ 美国6月PCE通胀低迷

具体数据显示,美国6月PCE物价指数年率实际公布0.8%,预期0.9%,前值0.5%;美国6月核心PCE物价指数年率实际公布0.9%,预期1%,前值1%。

为对抗新冠肺炎大流行引发的全球衰退,全球各国央行和政府已经向它们的经济注入创纪录的资金。向金融系统注入现金再次引发了人们对通胀可能飙升的担忧。美联储的资产负债表已经从3月中旬的4万亿美元膨胀到大约7万亿美元。美国国会已通过了数万亿美元的刺激资金,而且还有更多可能在路上。

最近几个月,供应冲击推高了一些商品的价格。然而许多经济学家预计,尽管政府出台了数万亿美元的刺激措施,但消费者价格指数仍将保持低位。迄今为止,疲软的需求抑制了发达经济体的物价。在今年6月出现反弹之前,美国消费者价格指数已连续3个月下跌。美联储决策者的最新预测显示,未来两年通胀率将保持在央行2%的目标之下。

④ 美国6月个人支出小升,但个人收入不及预期

数据显示,美国6月个人支出月率实际公布5.60%,预期5.2%,前值8.2%。美国6月个人收入月率实际公布-1.10%,预期-0.6%,前值-4.2%。

机构评美国6月个人支出月率指出,美国6月个人收入下滑,因一次性刺激措施的提振作用消退,不过美国6月个人支出继续反弹。美国6月消费者支出连续第二个月增长,为第三季度消费反弹奠定了基础,但复苏可能受到新冠肺炎病例增加和失业救济措施结束的抑制。

个人消费支出约占美国经济比重的七成,是拉动美国经济增长的主要引擎,也是维持市场信心的关键支柱。6月份因各地开始放宽限制措施并重启经济,美国6月消费者信心指数大幅反弹。尽管数据表明消费者支出有望反弹,但一些经济学家当时已经表达了对于长期复苏前景的担忧

⑤ 美国第二季度GDP创纪录最大幅度萎缩

美国第二季度实际GDP年化季率初值暴跌32.9%,美国第二季度消费者支出年化季率初值暴跌34.5%。这些数据也表明,尽管美国第三季度GDP很可能出现大幅反弹,并呈现强劲复苏的迹象,但这种增长可能是短暂的。

美国经济的前景可能会变得更糟。应对疫情的关键措施,比如每周额外600美元的失业救济金即将到期。就另一套经济刺激方案达成一致方面,国会议员们几乎没有取得什么进展。近几个月来,国会的支持提振了美国经济,进一步的行动将对经济复苏的道路至关重要。

占GDP约三分之二的个人支出录得有记录以来的最大降幅。企业在建筑、设备和知识产权方面的投资出现了1952年以来的最大降幅,而住宅投资则出现了1980年以来的最大降幅。如果没有国会的刺激计划,情况可能会更糟。该计划帮助联邦支出以17.4%的速度增长,这是1967年以来的最快增速。

⑥ 美国7月挑战者企业裁员人数创纪录第三高水平

美国7月挑战者企业裁员人数录得26.2649万人,创纪录第三高水平。很明显,现在很多失业都是永久性的,对很多人来说,要找到新工作并接受它变得很有挑战性。

就业数据公司挑战者副总裁指出,经济低迷还远未结束,尤其是在全国范围内确诊病例数不断增加的情况下。消费者购买的商品和服务减少了,企业关门和破产的情况都在增加。

7月私营企业就业人数大幅下降,制造业和服务业就业人数进一步减少。7月招聘总数为24.6507万人,几乎与裁员人数相当。今年迄今为止的总裁员数达到184.8万人,较2019年同期增长212%,仅比2001年的创纪录裁员人数195.7万人少10.9人。

⑦ 美国6月份二手房签约量增长超预期

由于借贷成本下降,6月美国二手房签约量增长超预期,进一步凸显了住房市场正在成为美国经济的亮点。

美国全国房地产经纪人协会(NAR)周三公布,二手房签约量指数6月份增长16.6%,5月份增加44.3%。经济学家的中值预期为6月份环比增长15%。与去年同期相比,未经调整的二手房签约量增长了12.7%。

NAR首席经济学家Lawrence Yun在一份声明中说,“令人惊讶的是,在疫情爆发期间,房屋购买活动比一年前还要高。美联储货币政策令抵押贷款利率创纪录低位,购房者们抓住了这个机会。”

NAR将今年二手房销售的预测提高至518万套,高于5月份预测的493万套。该机构还预计新屋销售将增长3%。

⑧ 美国初请失业金人数低于预期

数据显示,美国至8月1日当周初请失业金人数录得118.6万人,创3月14日以来新低;美国至7月25日当周续请失业金人数录得1610.7万人,创4月11日以来新低。

美国截至7月25日当周初请失业金人数从143.4万修正为143.5万;截至7月18日当周续请失业金人数从1701.8万修正为1695.1万。

上周美国申请失业救济的人数有所下降,但仍保持在相当高的水平。这表明,在美国抗击新冠肺炎病例死灰复燃之际,劳动力市场正在停滞不前。新冠肺炎病例正威胁着刚刚萌芽的经济复苏。

公共卫生危机正在损害对商品和服务的需求,裁员范围扩大到最初没有受到影响的经济领域。企业也对招聘持谨慎态度。本周的报告显示7月份私营部门就业人数急剧下降。

分析师预计初请失业金人数将继续上升,因需求疲弱,且政府薪资保障计划到期。初请失业金人数报告与定于周五发布的7月就业报告没有关系,因该数据不在政府调查企业和家庭的非农就业人数和失业率期间。

从美国初请失业救济人数数据中可以得出五个重要结论

① 初请失业救济人数在连续两周增加后,降至118.6万人,降幅略高于经济学家的预期。续领失业金人数也下降至16107万人。尽管就业率仍然很高,但这两项指标都标志着就业形势出现了可喜的转变。

② 尽管初请失业金人数的四周移动平均值也有所下降,但下降的速度有所放缓,这表明在一些州,病毒卷土重来推迟或扭转了重新申请失业金人数的增长。

③ 另一个积极的迹象是,在大流行期间,未经季节性调整的首次申领人数首次降至100万以下。

④ 截至7月18日当周,所有福利项目的申领人数上升至3130万人。不过,这包括大流行的失业援助计划中的失业申请,这些申请可能被多算了。

⑤ 美国7月非农就业报告将在周五公布,经济学家预计7月份就业人数将增加150万人,失业率将降至10.5%。值得注意的是,本次报告显示的失业人数是在之后两周的数字。

经济刺激前景推动金价再创历史新高,但需警惕回调风险

如果本次非农符合预期,将有望给美元提供一些支撑,从而在一定程度施压金价。由于债券实际收益率跌至负值,美元走软以及全球经济的不确定性,今年金价大涨了36%。市场观察人士预计,各国政府和央行进一步推出刺激措施将使债券收益率保持低位,并使金价保持高位。截止当前,现货黄金报2063.92美元/盎司,盘中最高触及2075.47美元,再度刷新纪录高点。

黄金的避险地位促使ETF投资者大量涌入,截至周三,资金持续流入的时间追平2019年1月以来的最长纪录。全球黄金ETF的持仓量自10月创下历史纪录以来,又增长了超过30%。此外,债券收益率的下跌也会继续促使投资者们寻求黄金来保值。最关键的,不是有没有新的利多因素出现,而是能影响金价走势的下行因素还没有出现。

但这样的涨幅令人担忧,因为这使得黄金市场可能会回落盘整,之后才有真正的突破。在黄金突破了2000美元/盎司的大关后,市场波动将加剧。市场会变得更加波动,也会出现快速的获利了结,可能出现各种消息,央行买入或者抛售。黄金和白银市场都有大量期权未平仓合约,投资者应当跟随动能。

投行前瞻

加拿大帝国商业银行:预计美国7月可能新增110万个非农就业工作岗位;

① 加拿大帝国商业银行指出,尽管最近几周的前景有所恶化,但从就业调查来看,7月的初请和续请失业金人数仍低于6月;据测算,7月可能新增110万个非农就业工作岗位,不及市场预期的160万,远低于上月的480万;

② 到7月为止,仅有39%的劳动力从4月以来的失业潮中恢复过来,表明美国劳动力市场仍有很长的路要走。若新冠肺炎继续扩散,美国劳动力市场可能在8月陷入停滞;受疫情影响最严重的三个州――加州、佛罗里达州和得州占据美国总就业人数的四分之一,报告可能加剧人们对复苏停滞的担忧。

高盛:美国就业市场可能减少上百万的岗位,失业率涨至11.5%;

① 高盛经济学家Ronnie Walker表示,从高频数据来看,受到疫情影响,美国就业市场复苏遇阻。美国那些疫情最严重的地区就业复苏受到的打击尤其大;

② 由于美国疫情的快速发展,经济学家们更倾向于用那些更高频的经济数据来观察,比如信用卡支出、交通流量、求职数据等;从这些数据来看,美国就业市场可能减少上百万的岗位,失业率涨至11.5%。

荷兰国际银行表示,如果美国7月非农就业报告逊于预期,预计美债收益率将创历史新低。

财经网站Fxstreet:美国7月非农料增加160万;

① 财经网站Fxstreet分析师Joseph Trevisani预测,美国7月份非农就业人数将增加160万人,低于6月份的480万人和5月份的269.9万人;

② 美国7月份U3失业率预计将从11.1%降至10.5%,劳动力参与率将从61.5%降至61.1%;

③ 美国7月份平均每小时工资月率下降0.5%,年率上涨4.%,而6月份月率下滑1.2%,年率上涨5%;7月平均每周工作时间可能下滑0.1小时至34.4小时,而U6失业率预计将从18.0%升至19.7%。

花旗:预测美国7月非农增加300万,失业率从11.1%降至10.1%;

① 花旗集团的经济学家预测,7月美国非农增幅将达到300万人,失业率将从11.1%降至10.1%;

② 花旗经济学家在报告中写道,7月就业报告将反映出,在6月底和7月初,许多企业可能继续重新开业,并重新招聘员工;

③ 花旗指出,市场非常关注美国的就业情况,因为就业是衡量经济进展的最佳指标之一

(文章来源:汇通网)