均值回归将会上演 ——— 关于铂、钯替换和钯、铂价差的收敛

作者:工银国际分析师 张小桐

均值回归会迟到,但不会缺席。钯金和铂金作为物理、化学性质相似度极高的金属,从2019年初至今,已经连续五个季度保持500美元/盎司以上的历史最高价差,近几个月价差更是高达1000美元/盎司以上。虽然目前汽油车尾气催化器中尚未出现广泛的以铂替钯现象,但是在全球经济前景黯淡、汽车寒冬持续的背景下,替换有望在未来一年出现,做空钯-铂价差的策略有极高的风险补偿。

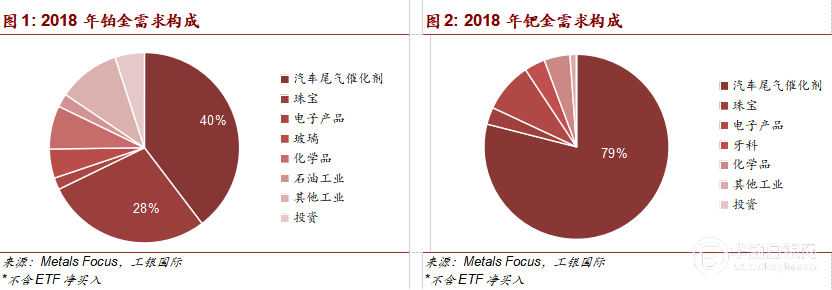

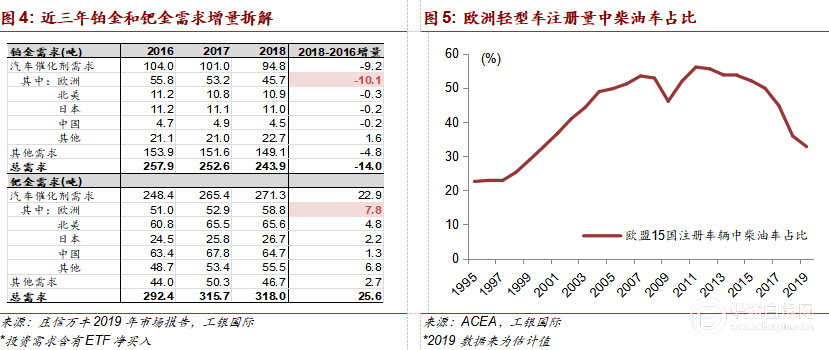

2017年至今,铂金和钯金走势大幅分化,价差迅速由正转负,目前钯金较铂金溢价已创下历史新高。两种金属在过去三年间矿产数量基本平稳,主要的分化在于需求方面。铂金最大的需求减量和钯金最大的需求增量均来自于欧洲汽车催化剂需求。欧洲是全世界最大的柴油车市场,尤其在轻型柴油车中占主导份额。与欧洲不同,中国和美国的乘用车市场由汽油车主导。近几年欧洲轻型柴油车份额的下降对于铂金需求是一个重创。除此之外,中国铂金饰品需求的乏力、各国排放标准的升级带来钯金增量需求,这些因素也加剧了两种金属的分化。

钯金对于铂金的高溢价,引发了市场对于铂金替换钯金的讨论。虽然目前以铂替钯的现象尚未广泛发生,但是笔者认为汽油车催化剂上的替换(至少是部分替换)很可能在未来一年发生。

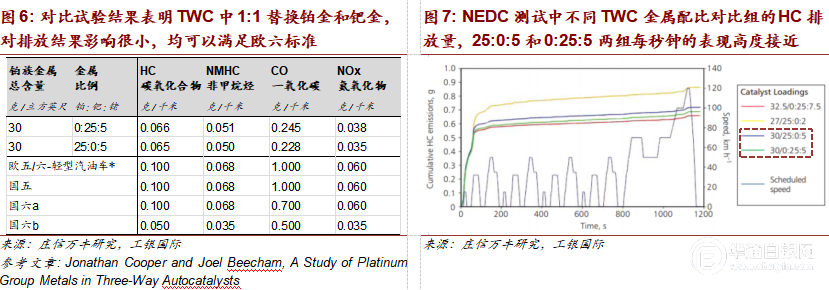

一方面,多重证据表明,替换不存在显著的技术困难。首先,根据2013年庄信万丰的研究,在欧五/六标准下,调整三元催化器(TWC)中铂金和钯金的配比,对汽油车排放催化效果的影响甚微,铂与钯替换比例为1:1。笔者调研中国汽车尾气催化剂某国产龙头公司,也证实铂金替换钯金的技术备份已经做好。之前提到,目前全球汽油车催化剂中绝大部分是钯金。静态估计,2018年钯金汽车催化剂总需求的1/4为68吨,已经占到同年铂金汽车催化剂需求的70%。仅部分替换对铂金需求的拉动已经很大。

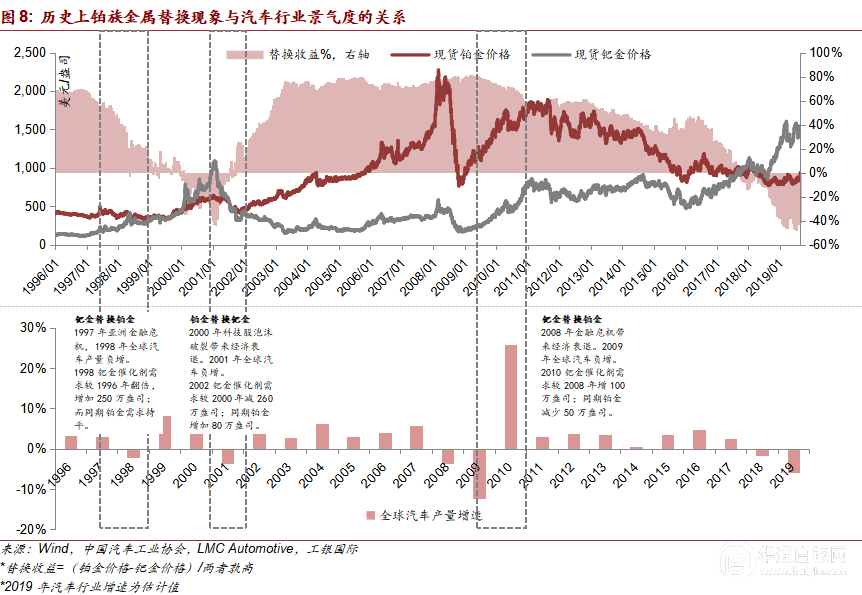

另一方面,行业寒冬会倒逼汽车厂商发起替换以节约成本。汽车制造商尚未推进替换的原因主要有:汽车催化器成本在整车成本中占比较低,以中档品牌2L排量乘用车为例,催化器销售单价在2000元左右。按照含铂族金属总量4g、全部实现铂金替换钯金、钯-铂1000美元/盎司的价差计算,单个催化器只节省成本约900元。此外,一旦有一家汽车制造商推进了金属替换,其他厂商也会跟进,导致价差迅速收窄,最终无利可图。但事实上,90年代末至今已经发生三次显著的替换现象,包括:1997-1998年钯金替换铂金、2001年铂金替换钯金、2009年钯金替换铂金,均出现在全球汽车销量负增、行业景气低谷的时候。这符合逻辑,当行业低迷时,车厂节省成本的动力最强。举一个保守的例子,大众2018年共生产1100万辆车,假设可以在全体汽车催化剂中实现1/4钯金转铂金,钯金和铂金在三个月之内价差收敛为0,那么保守估计,这个项目在一年内节省成本约3亿元人民币,相比于数以千万元计的研发测试费用来说,还是值得去做的。

2018年下半年至今,全球汽车销量增速持续下滑,而新冠肺炎在全球的爆发,则为全球经济进一步蒙上阴影。随着汽车行业面临的压力逐渐加大,出现铂金部分替换钯金的概率越来越高,做空钯-铂价差的策略有极高的风险补偿。

(2020年国际铂钯价格预测报告)

微信扫描下方二维码关注中国白银网官方公众号,获取更多信息!

(中国白银网)