【中国白银网1月23日讯】周三(1月22日)美元指数小幅下跌,随着加拿大央行采取了鸽派基调,加元回落近百点,美元兑加元一度创去年12月26日以来新高至1.3153。金价持稳于1559美元/盎司附近,因风险意愿回升和美元持坚,但对全球央行鸽派货币政策的预期抑制了金价跌势。美油最深跌幅达4.03%,刷新逾七周低点至56.03美元/桶,投资者担心在市场已经供应过剩之际,亚洲疫情爆发将会抑制能源需求,此外美国上周API原油库存大增,均令油价承压。

商品收盘方面,COMEX 2月黄金期货收跌0.08%,报1556.70美元/盎司。WTI 3月原油期货收跌1.64美元,跌幅2.81%,报56.74美元/桶;布伦特3月原油期货收跌1.38美元,跌幅2.14%,报63.21美元/桶。

美国三大股指收盘涨跌不一,道琼斯指数收盘下跌9.70点,跌幅0.03%,报29186.34点;标普500指数收盘上涨1.00点,涨幅0.03%,报3321.76点;纳斯达克指数收盘上涨13.00点,涨幅0.14%,报9383.77点。

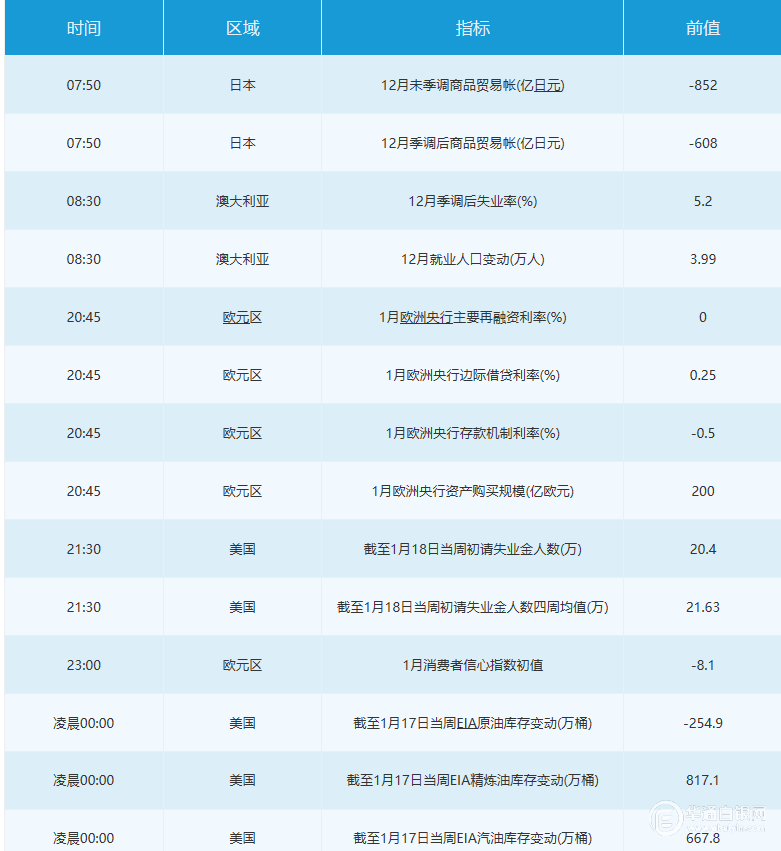

周四前瞻

20:45 欧洲央行公布利率决议

21:30 欧洲央行行长拉加德(Christine Lagarde)召开新闻发布会

全球主要市场行情一览

贵金属与原油

金价周三持稳,因风险意愿回升和美元持坚,但对全球央行鸽派货币政策的预期抑制了金价跌势,将金价维持在每盎司1550美元上方。现货钯金从五个月来最大跌幅中反弹,盘中一度较日低回升近110美元,刷新日高至2487.95美元/盎司,因中国采取了遏制致命病毒的措施,缓解了投资者对疫情爆发后经济影响的担忧。

道明证券大宗商品策略师Daniel Ghali表示,投资者实际上在卖出多余的头寸,这限制了价格;另一方面,我们也看到人们对黄金有稳定的兴趣,市场正在构建,因资金寻找规避全球实际的负利率的风险。

分析师Justin Low指出,金价正从此前低位回升,向100小时均线挺近,但除非能突破禁区1540至1563美元/盎司的区域,那么整个市场都将继续陷于震荡区域,方向不明。

油价跌至七周低点,投资者担心在市场已经供应过剩之际,亚洲疫情爆发将会抑制能源需求,美国上周API原油库存大增,均令油价承压。美油最深跌幅达4.03%,刷新逾七周低点至56.03美元/桶;疫情的爆发使交易员感到恐慌,因其会对旅行和交通燃料的需求造成不利影响。CFRA Research的分析师Stewart Glickman表示,油价下跌“反映出对全球石油需求的担忧”。

高盛集团警告称,这种呼吸道病毒疫情可能导致今年全球石油日需求量减少26万桶,如果2003年SARS疫情可以视作参考的话,那么这次疫情可能使原油价格下降接近3美元/桶。

外汇

美元指数小幅下跌;在武汉市为了控制新型冠状病毒疫情而暂停离开该市的航班和铁路服务后,风险偏好有所降温。英镑领涨,此前公布的报告显示英国的CBI商业前景乐观 升至2014年中以来的最高水平。随着加拿大央行采取了鸽派基调,加元兑多种货币跌至2020年的低点。

美元指数跌0.11%;该指数盘中一度收复0.2%的失地,但在纽约交易时段午后回落。欧元兑美元上涨0.10至1.1093;汇率早些时候下跌了0.1%,至约1.1070,创年初至今的新低,试探位于1.1071的100日移动均线关键支撑位;汇价依然窄幅波动,在周四欧洲央行利率决策前波动率整体走低。欧元兑美元1年隐含波动率跌至纪录低点5.1000。法国财长勒梅尔表示,美国和法国达成了一项全球数字税框架协议。欧元兑瑞郎盘中上涨0.5%至1.0788,创一周高点,后回吐涨幅;汇价在1.0730水平上方徘徊。

美元兑加元涨,在加拿大央行公布利率决定后,美元兑加元一度升0.6%,至年初以来的新高1.3153,抹掉0.3%的跌幅。欧元兑加元也触及2020年新高,上涨多达0.7%至1.4584。加拿大央行保持利率不变,但改变其基调,比如在声明中剔除了有关目前利率水平适当的语句。加拿大央行行长表示,如果该国经济增长近期放缓的势头持续下去,将有可能下调利率。

英镑兑美元连续第二日上涨,一度涨0.8%至1.3153,创1月8日以来的最高水平;此前公布的报告显示英国的CBI商业前景乐观,升至2014年中以来的最高水平,英国开支大幅增加,短端英国国债收益率攀升,也对英镑构成提振。首相鲍里斯·约翰逊的脱欧协议在议会闯过了最后一道障碍。欧元兑英镑录得今年以来最大跌幅,跌多达0.8%,至约0.8424,为一个月来最低水平。

美元兑日元跌0.03%至109.84,高点在110.10;随着股市从高位回落,该货币对走低。美元兑瑞郎跌0.09%至0.9678,瑞士央行的Andrea Maechler重申准备在必要时进行干预;美国将瑞士加入其汇率观察名单的决定不会改变央行的政策。

其它货币对方面,澳元兑美元在100日移动均线0.6844附近徘徊;澳大利亚周四将公布就业报告。纽元兑美元基本持平,报约0.6596;惠誉将新西兰展望调整为正面。

国际要闻

【英国脱欧协议终于获得议会通过 将交由英女王签字生效】周三晚些时候,英国上议院议员正式放弃对脱欧法案的反对意见, 接受了下议院通过的法案;现在法案将交到女王伊丽莎白二世案头,由其签署成为法律,英国将在9天内离开欧盟。

【加拿大央行维持利率不变,并暗示对经济前景信心变弱】加拿大央行周三在会议上维持利率不变,但对经济增速慢于预期表示出了更多担忧,反映出官员们对一年来维持利率不变的决定信心有所减弱。加拿大央行连续第十次决定维持基准利率于1.75%不变,承认国内去年年底的经济疲软已经蔓延至2020年,甚至可能持续下去;他们还提高了对经济不景气的预估,在声明中剔除了有关目前利率水平适当的语句。

【加拿大央行行长波洛兹:当前风险前景不支撑在现在降息,保留降息的可能,如果降息的话,原因会是数据表现大幅不及预期】

【美国总统特朗普再次批评美联储,表示为了给美国的债务再融资,他希望利率下降】

【API报告:美国上周原油库存增加157万桶至4.33亿桶】美国截至1月17日当周API汽油库存增加451万桶,精炼油库存增加349万桶,库欣原油库存减少42.9万桶;美国上周原油进口减少2万桶/日。

国内要闻

【央行节前释放超万亿流动性,货币政策稳健基调不变,业内人士称“量”“价”仍存操作空间】1月22日,央行以利率招标方式开展了14天300亿元逆回购操作,中标利率为2.65%。这也是自15日以来,央行开启的第七次逆回购。展望未来,业内人士表示,货币政策稳健基调不变,但将继续加大逆周期调节力度,不论在“量”、还是“价”上也都有进一步操作的空间和可能。一方面,定向货币政策或加码,TMLF或续作,另一方面,MLF等政策利率仍有下行空间,LPR报价也将会逐步继续下行。央行仍将运用多种货币政策工具来降低实体经济融资成本,并着力增强对民营小微等领域的信贷支持。(经济参考报)

【资本市场对外开放驶入“快车道” 年内外资流入规模或达3500亿元】2019年资本市场对外开放驶入“快车道”,MSCI、富时罗素、标普道琼斯国际三大指数纷纷将A股纳入并不断提升A股权重;QFII/RQFII制度规则持续优化;沪伦通正式开通等等,使得外资大举进入中国,今年1月初北向资金历史净流入突破1万亿元。(证券日报)

(文章来源:汇通网)