【中国白银网12月24日讯】周一(12月23日)受地缘政治影响,国际现货贵金属表现出强劲韧性,国际现货白银大幅反弹,盘中最高触及17.45美元/盎司,日涨幅达1.51%。现货白银亚市开盘于17.18美元/盎司,后一路窄幅震荡走高,欧市盘继续上扬,突破17.35美元/盎司后,震荡盘整运行17.40美元/盎司下方,美市盘多头重新发力,突破17.40美元,最终收盘17.44美元/盎司。黄金周一温和收涨,盘中最高触及1486.20美元/盎司,收盘1485.90美元/盎司,涨幅0.54%。

周二(12月24日),国际现货银价开盘盘整后继续大幅拉升,截至发稿盘中最高上探17.57美元/盎司。

(国际现货白银30分钟走势图)

12月24日,华通国标一号银定盘价报4183元/千克,比前一交易日上涨23元/千克。

美国股市喜迎圣诞

随着圣诞假期的到来,市场交投明显清淡,美国股市24日将提前三小时收市,并于25日休市,26日开始正常交易。

美国总统特朗普上周末表示,双方将“很快”签署第一阶段贸易协议,为美股提供了强劲动力,截止周一收盘,道琼斯工业指数上涨96.44点,或0.34%;标普500指数上涨2.79点,或0.09%;纳斯达克指数上涨20.69点,或0.23%。

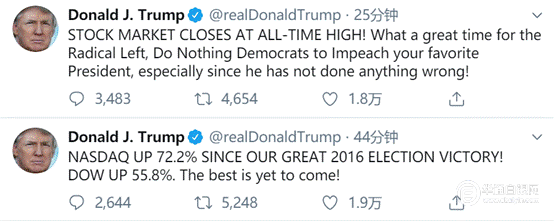

对此,特朗普再度发表推特进行“庆祝”,并对近期遭众议院民主党弹劾继续抨击。

(来源:推特截图)

美国股市已连续上涨多日,RJO Futures资深市场策略师Bob Haberkorn补充称,“有人担心股市现在太热了。有些投资者正在买入黄金作为保险,以防情况出现变化。”从贵金属的强劲反弹可以看出,部分投资者已转向黄金白银。

日内重要数据支撑贵金属避险需求

美国11月新屋销售年化月率为1.3%,高于前值-0.7%和预期-0.4%,数据对美元形成利好。美指日内最高98.820,最低97.578,收盘97.676,持续运行97关口上方。

美国11月耐用品订单月率初值为下降2.0%,低于前值0.5%和预期1.5%,机构评论称,美国耐用品需求下降,其中国防订单减少是主因,表明尽管消费者信心有所改善,但11月制造业仍面临着持续的障碍。制造业的资本耐用品订单几乎无增长,出货量下降,暗示第四季度商业投资可能仍将拖累经济增长

INTL FCStone分析师Rhona O‘Connell表示,“投资者关注的是较长期的政治风险。大多数经济体仍存在潜在的经济风险。这些风险不会很快消失。”她补充称,中美两国仍未签署所谓的第一阶段贸易协议,以及中东的紧张局势正在提升黄金的避险吸引力。

基本面利好因素:

1.周一(12月23日)公布的美国11月耐用品订单月率初值为下降2.0%,低于前值0.5%和预期1.5%,机构评论称,美国耐用品需求下降,其中国防订单减少是主因,表明尽管消费者信心有所改善,但11月制造业仍面临着持续的障碍。制造业的资本耐用品订单几乎无增长,出货量下降,暗示第四季度商业投资可能仍将拖累经济增长

2.周四(12月19日)公布的美国上周季调后初请失业金人数为23.4万人,低于前值25.2万人但高于预期22.5万人。

3.周四(12月19日)公布的美国12月费城联储制造业指数为0.3,低于前值10.4和预期8,录得今年1月以来最低水平。数据发布后,黄金短线上涨。

4.周四(12月19日)公布的美国11月NAR季调后成屋销售年化月率为-1.7%,低于前值1.9%和预期-0.4%;也对美元及美股形成利空。

基本面利空因素:

1.周一(12月23日)公布的美国11月新屋销售年化月率为1.3%,高于前值-0.7%和预期-0.4%,数据对美元形成利好。

2.周五(12月20日)公布的美国第三季度实际GDP年化季率终值为2.1%,符合前值和预期,机构评论称,美国三季度经济增速提高,且有迹象表明,在强劲劳动力市场的支撑下,年末经济某种程度上保持了适度增长,夏季金融市场对经济衰退的担忧目前已经消退。

3.周五(12月20日)公布的美国第三季度个人消费支出物价指数年化季率终值为3.1%,高于前值1.5%,数据比预期强劲,评论称电力基础设施等非住宅方面上的支出增加,限制了总体投资的下降,并抵消了房屋建设投资和库存积累的下修。

4.周五(12月20日)公布的美国12月密歇根大学消费者信心指数终值为99.3,高于前值及预期99.2,美国密歇根大学消费调查主管Curtin表示,12月下旬信心指数基本维持在中旬的喜人水平,12月收入增长主要受高收入家庭推动;美国总统特朗普弹劾对经济预期基本没有明显影响。

周二重点关注

第八次中日韩领导人会议举行。国务院总理李克强将主持会议,并分别会见韩日领导人。

07:50日本央行发布货币政策会议纪要

23:00美国12月里奇蒙德联储制造业指数

次日05:30美国至12月20日当周API原油库存

圣诞节前夕多个国家及地区股市休市或提前收市,CME部分合约交易提前结束

编辑:Betty