【中国白银网12月23日讯】在即将过去的这一年,各国央行重返降息行列,以应对贸易问题和随后制造业走下坡导致的经济放缓。

有些央行至少在2019年之前有些加息,在金融危机以来最弱的经济增长创造了宽松的空间,例如美联储。但是其他央行发现自己处境更加艰难,不得不将基准利率进一步降低至零以下,激起了人们对负利率的不满,例如欧洲央行。

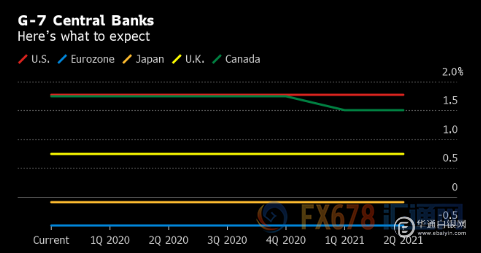

2020年主要央行货币政策料相对平静

对于货币政策而言,2020年可能是相对平静的一年。财政政策可能需要承担一些带动经济的工作,而且增长前景看起来更为明亮。

主要央行到2020年底可能的利率变动:黄色代表按兵不动,红色代表降息,蓝色代表不确定。

不过,经济数字大多是好坏参半,而非正面。总的来说,货币政策方向仍然偏鸽。虽然最主要的央行料将按兵不动,但其他央行预计将再度降息,尤其是在新兴市场。

有经济学家认为,全球经济出现一段时间的平静,反而模糊了世界各央行面临的严肃挑战。大部分国家都处在低利率,一些国家则实施负利率,代表政策空间严重受到压缩。2020年预计不会有景气低迷出现,不过一旦它出现,各国央行不会掌握所有答案。

以下是彭博经济研究对一些主要央行的季度评估。

美联储在可以预见的未来会安于现状

美联储主席鲍威尔毫无疑问让外界认定,利率将长期保持不变,并在12月11日表示,除非美联储对经济的良好前景做出重大的重新评估,否则当前的货币政策立场“可能就仍然是适宜的”。

在政策制定者连续三次降息后将利率稳定在1.5%至1.75%的目标范围,之后他发表讲话,并发表了预测,显示17名官员中,有13名预计到2020年不会改变利率。

话虽如此,这个美国央行并没有完全袖手旁观。货币市场的压力迫使它购买国库券以恢复银行体系中 充足的储备。一些投资者认为,这需要将购买范围扩大到较短期的附息债券。鲍威尔说,他们还没有准备好采取这样的步骤,但如有必要,他们会这样做。

市场预计,美联储在可以预见的未来会安于现状,政策制定者较不担心一些风险,例如贸易紧张局势、低于目标的通货膨胀及低迷的全球经济增长,美联储在2019年下半年的“未雨绸缪式降息”显然证明有理。短期内调整政策的门槛偏高,尤其是加息,随着美国大选逐渐逼近,维持政策不变的动力会升高。”

前瞻本周日本央行会议纪要

北京时间本周二07:50,日本央行公布10月货币政策会议纪要。因目前处于圣诞节的平静期,预计此次会议纪要对日元的影响较小。

日本央行的下一步行动将是收回已经被市场定价的大规模刺激计划,明年海外和日本经济可能回升,因此任何刺激计划的收回可能最早从2021年开始,预计会议纪要中将继续指明维持当前的货币政策立场不变的观点。

然而,日本央行的政策制定者一直面临着要求其采取更多措施以支撑脆弱经济复苏的压力。第四季度日本经济料将萎缩3.2%,这是自2014年4-6月以来最大收缩幅度。此外,提高消费税给家庭带来了负担,可能导致本季度消费支出恶化,这也将阻碍经济复苏的步伐。预计2020年第一、二季度的经济增长分别反弹0.9%和1.2%。

美元录得一个半月来最佳周度表现

上周美元录得11月初以来最佳单周表现,远离早先触及的近五个半月低位,最高触及97.76。一方面是英镑的大幅走弱,另一方面美国公布的一系列强劲经济数据令短期内不太可能降息。

(美元指数日线图)

截止北京时间14:39,美元指数报97.63,日内跌幅0.05%。

(文章来源:汇通网)