中国白银网2月1日讯:

本期导读

花旗银行看好贵金属市场,认为黄金可能在加息周期、 地缘政治风险的背景下继续走高;钯在2019 年可能继续创造历史新高。

贵金属-2019 年广泛看好的前景

预计2019 年期间,整个贵金属板块的价格将进一步走高,特别是如果新兴市场的活动和情绪改善,美中贸易摩擦缓和,美元小幅走软的话。钯近20 年来持续紧张,价格也可能正朝着被铂取代的方向发展。

黄金:中期来看,我们对黄金持适度的看涨态度。美国股市下跌频率的上升、量化宽松政策的逐步放松、整体宏观市场波动性的上升以及地缘政治风险的上升都应该继续有利于在金价出现大跌时买入。与此同时,受益于中国通过更强劲的新兴市场需求和对美元的下行压力(尤其是在潜在的美中贸易解决方案上)来释放流动性,黄金应该会受益。

白银:黄金与白银的比率非常高,白银对工业需求的依赖程度更高,表明全球经济增长上升的杠杆效应更大。因此,我们看到白银在未来12 个月内上涨并表现优于黄金,尽管不是在近期。

铂金:预计铂金的基本面在2019 年仍将疲弱,不过预计在新兴市场经济增长回升、美元小幅走软、黄金价格走强的情况下,铂金价格仍将小幅上涨。汽车方面的使用替代可能要到2020 年才会开始。

钯金:钯的强劲基本面使它在2018 年超越了所有其他贵金属和基本金属,脱离了非常脆弱的全球宏观经济环境。我们预计,其持续的短缺将推动价格在2Q2019 之前创下1,300 美元/ 盎司的新高。

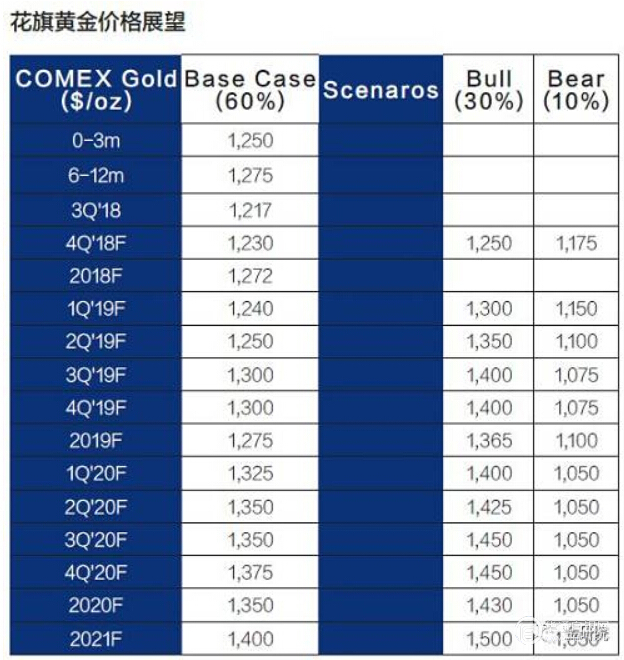

花旗黄金价格展望

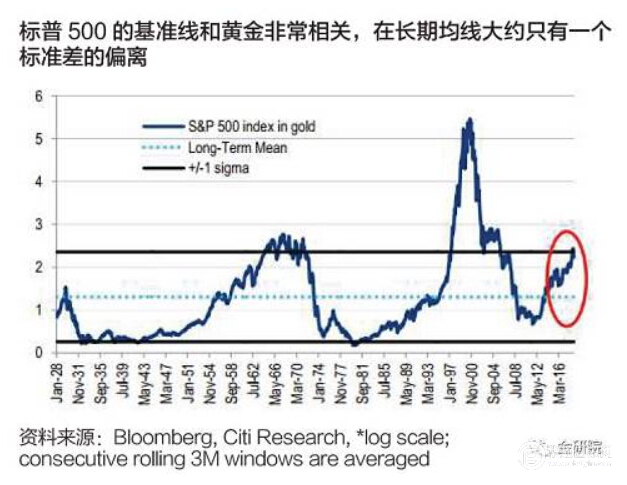

就目前的环境情况来看,黄金价格表现整体还是比较中性的,在一个价格区间里,适度偏看涨一些。短期来看,强势的美元故事占据主导地位。周期性因素在中期可能更有利。

60%- 中性情况:预计到2019 年年中美联储紧缩周期可能见顶时,价格将平均高于当前水平,强劲支撑位将在1,200 美元/ 盎司以上。短期来看,强劲的美元环境可能会抑制价格的上涨。但我们预计,到2019 年底,美元将走弱,资产市场成交量将上升,2019/2020 年股市回报前景将低于2017/2018 年-- 所有这些因素都应支持金价下跌时的买入行为,来对冲所拥有的投资组合。

30%- 牛市案例:如果美国和全球股市进入熊市,或者对于新兴市场的情绪有一个改变,以及突如其来因为中美在1 季度和谈而带来的美元疲弱,黄金涨到1300-1400 美元盎司是可以发生的。

10%-- 熊市案例:黄金交易价格可能会低于1100 美元盎司,如果宏观经济和地缘政治风险突出。

看涨因素

●地缘政治

- 意大利预算、硬退欧、伊朗制裁。

-2019 年选举:印度、南非、阿根廷。

●投机者已经不多了

- 对冲基金在2H18 年在COMEX 上遭遇并维持了创纪录的净亏损。

●风险资产动荡/QE 解除

- 股市调整风险增加,宏观市场波动加剧。

●中期美元可能提振黄金

-- 在2H"19/2020 中,美元贬值可能会推高黄金价格,通过货币定价的变化

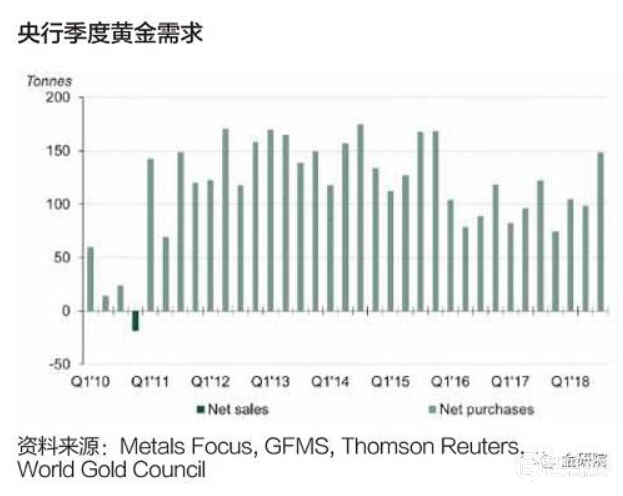

●央行需求

--

季度购买量上升,但应该仍会远低于2013-2015年的峰值。

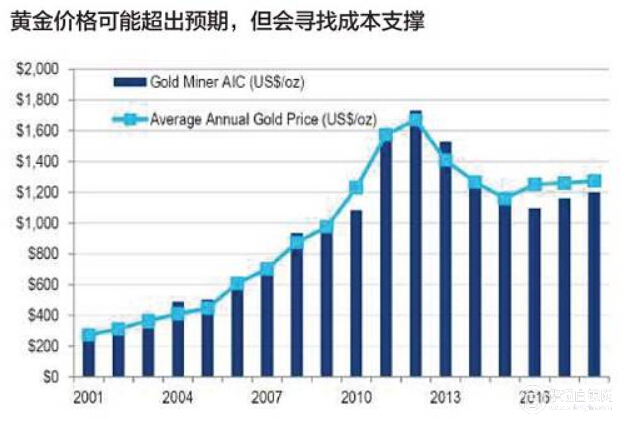

●采矿成本

- 倾向于支持价格,尽管疲软的EMFX(新兴市场外汇) 可以保护生产商的利润。

熊市因素

●地缘政治

- 尽管有" 推特",美国的财政和货币政策还是维持现状;没有什么重大的中期选举惊喜。

- 通过外汇和新兴市场消费渠道,美中贸易战对以美元计价的黄金来说是短期负面的。最终的解决方案可能是黄金积极的。

●亚洲需求

--

中印两国总体黄金需求增速疲软;延长关税制度可能会使这一前景恶化。比如中国GDP 增长风险。

●通货膨胀/ 实际汇率

- 投资者对通胀保护的需求自2018 年上半年以来有所下降。低油价压缩了美国的通胀预期。在美国,实际利率在1% 以上,现金收益率正在上升(尽管黄金价格对利率这方面的敏感性今年已经大幅下降)。

●短期美元限制了黄金上涨

- 美元目前为止还会保持强势

退出QE 对全球来说是一个风险,但是会支撑黄金

退出QE 虽然会根据实际情况执行,但是对全球资产比如权益来说,是一个不利因素,因而可能会对增长以及工业品价格造成影响。如果退出速度过快,会增加市场波动率。

市场波动加剧、股市下跌、欧洲政治风险不断升级,促使黄金重新成为“避风港”资产。

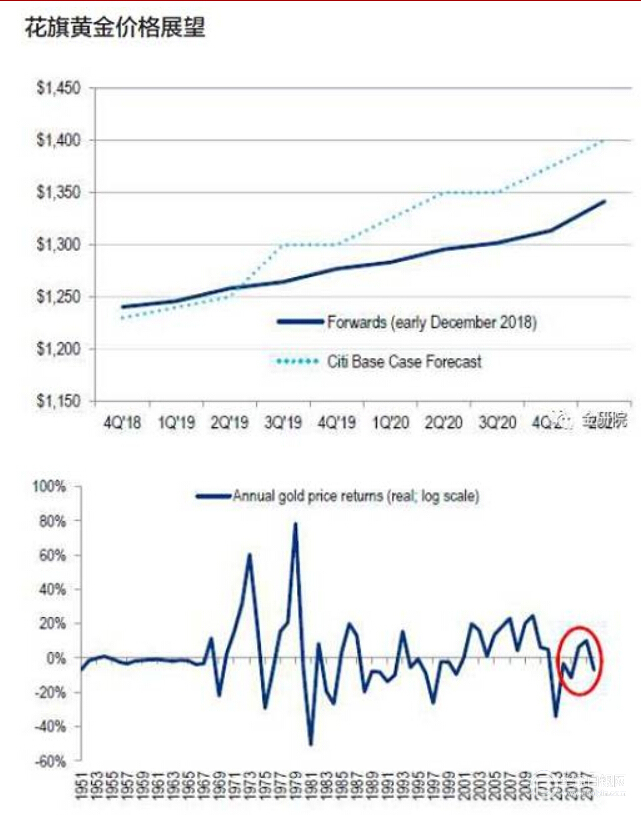

美元的上行然后下行将支撑下半年的黄金价格

花旗预测,美元指数会在明年下半年从现在的97.5+,温和下滑至94.1 附近。不过这很大程度上和远期合约一致,黄金交易员可能一定程度上已经将其反映在价格里了。

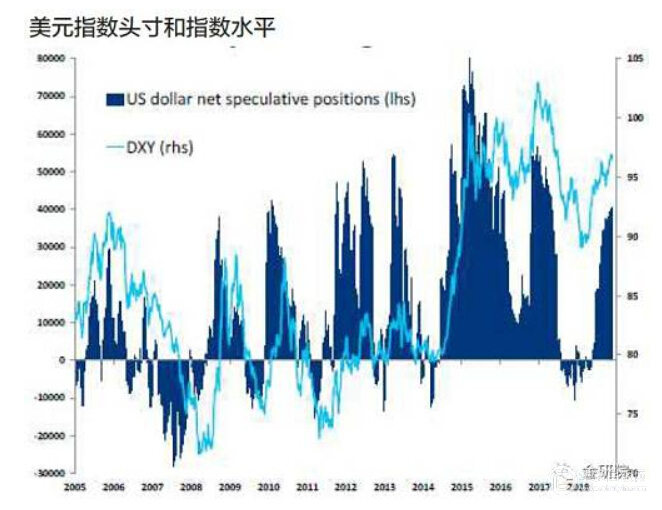

利率和短期利率交易市场对美联储长期收紧货币政策越来越怀疑

自十月初以来,市场已经确定了2019 年的整体加息幅度,现在预计12 月后只会再一次加息(相比之下,9 月份FOMC 的中值点要求加息2-3)。尽管股票抛售可能令前端市场不安,但投资者对2019/2020 年的担忧正在加剧,美联储的语气似乎更偏鸽派。

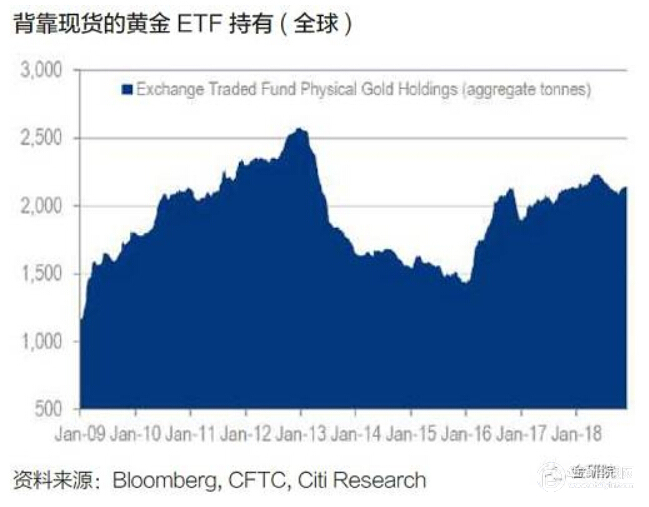

黄金基金的头寸已经处于历史低点,但仍然净空

--2018 下半年对冲基金在COMEX 上的头寸在年创下历史新低,类别保持净空头连续20 周的记录,这是未知领域。

-- 净空头寸比正常值低4-5 个点,总仓位处于历史最低点。11 月期货/ 期权的多空比率为0.7 倍,而长期均值为14 倍!

--COMEX 定位通常引领黄金ETF 市场,尽管并不总是如此。在股市暴跌期间,实物黄金ETF 持有量增加了50吨,但仍低于周期性峰值约2,145 吨。问题是,2019年期货市场的定位是否能够正常化-- 我们认为这更有可能实现。

2019 年随着黄金交易对宏观风险的敏感性增强,成交量应该会上升

黄金的成交量从近几周的多年低点反弹,实现了更强的成交量,并将继续上升到2019 年。利率上升、信贷息差扩大、全球股市波动加剧,以及油价波动加剧,这些都应该支持黄金的定价。尽管重新定价过高,但黄金成交量仍保持在历史低位。随着黄金价格对资产市场宏观风险和地缘政治风险的反应功能重新出现,我们预计未来一年黄金成交量对风险情绪的敏感度将高于近期历史。

因此,在2019 年的大部分时间里,volskews 应该继续为看涨期权提供比看跌期权更高的风险溢价。事实上,在年底之前,期权市场已经考虑到了更高的上行价格风险。在一个标准化的基础上,在12 月初,6M 25D 的通话偏差几乎达到了ATM 交易量的12%,超过了两年内的第85 个百分点。

宏观风险对COMEX 黄金空头压力较大

如果在熊市持续的情况下,金价有可能大幅上涨。不过,我们至少认为,目前股票和黄金之间的定位差距表明,即使美元继续反弹,金价也不应进一步下跌。

央行的黄金购买量正在上升

2018 年随着新兴市场各国本币贬值和储备多样化趋势抬头,央行季度黄金购买量激增。除了俄罗斯、哈萨克斯坦和土耳其,波兰、印度、泰国和其他国家也进行了引人注目的采购。从结构上讲,这一趋势应该继续下去。

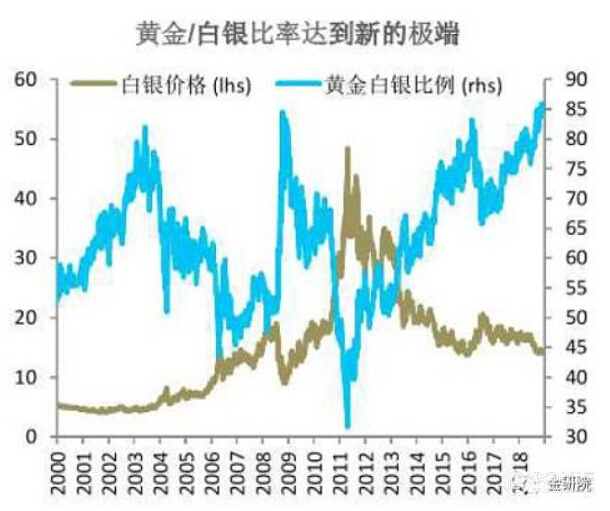

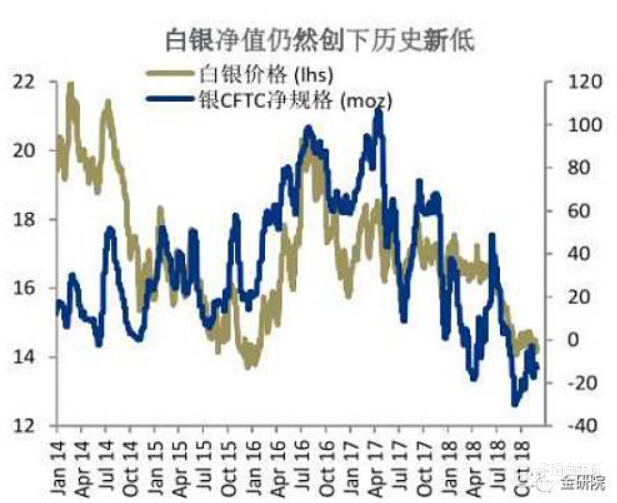

银 - 金/ 银比率在近25 年中达到最高水平

我们预计,到2009 年第二季度白银价格将回升至15.5美元,而黄金价格温和上涨,导致黄金/ 白银比率从目前的86 (60 %)略微逆转至81 左右。由于进一步预期中国将在未来3-6 个月内实现宽松政策和贸易战的缓和,因此黄金与白银的比率极端,银行的工业元素可能更有利于全球增长。

我们认为白银略微超过我们对2019 年的中度看涨黄金预测,我们认为该比率将下降至80。与黄金一样,白银规格保持在历史最低水平。

看涨情况(20 %):由于中国经济放缓以及2019 年3月美中贸易战的全面缓和,19 年2 季度价格上涨至17.0 美元/ 盎司,黄金牛市价格上涨79 倍。

看跌情况(20 %):贸易战对经济增长前景的影响刺激了美元和ETF 的进一步避险反弹。价格可能会在14 美元/盎司受到阻力。

铂金 - 盈余持续到2019 年,美元疲软可能是支撑

预计2019 年铂金的基本面仍将疲软,但由于新兴市场增长回升,美元温和走弱以及价格走强,预计价格将小幅上涨。虽然预计2019 年需求增长将近似等于供应增长,但市场开始盈余,约为需求的5%。

我们的基本预测是,2019 年汽车对铂金的需求依然低迷,但矿山和废钢供应增长也将受到抑制。我们看到2019年欧洲柴油车销量进一步下滑,中国对重型柴油卡车的持续打击,以及铂金首饰需求增长进一步放缓(部分反映消费者支出增长放缓以及亚洲低克拉黄金首饰竞争加剧)。预计工业需求将受益于亚洲炼油能力的扩大,推动石化应用中铂金的使用量增加。从长期来看,我们更看涨, 因为我们假设铂金与钯的近期历史最高记录将导致替代铂金。

牛市情况(20%):取决于比预期更快的Pd / Pt 替代和低于预期的矿产量和废钢供应。

熊市情况(20%):由于汽车催化剂需求下降以及废钢和矿山供应高于预期,推动全球经济增长,美元走强,价格大幅走弱以及基本面疲软。

钯金创下1,300 美元/ 盎司的历史新高

近二十年来,钯金市场的基本面是最强劲的,我们预计2019 年市场将继续缩紧,推动价格在2019 年第二季度平均上涨至1,300 美元/ 盎司。钯金的强劲基本面使其表现优于所有其他贵金属和基本金属,与全球宏观经济环境的弱势脱节。展望未来,我们预计紧缩排放标准,包括实施“中国6”标准的加速将支持2019 年和2020 年的钯金消费增长。

预计钯金工业应用的需求仍将强劲,特别是钯基电极多层陶瓷片电容器。然而,由于俄罗斯资源枯竭,钯矿产量预计将在2019 年和2020 年下降。

虽然我们认为未来6-12 个月钯金并不会大量取代铂金,但市场会2020 年左右强制进行替代,并且可能更快。在我们的平衡表中,我们假设到2021 年美国和欧洲20%的自动催化剂需求将被替代,以缓解平衡。

牛市情况(10%) :全球增长情绪和复苏,更快地转向“中国6”排放标准,以及潜在的矿山供应中断。

熊市情况 (30%):中国的进一步放松政策,早于预期的钯金替代铂金,以及全球贸易战的重大升级。

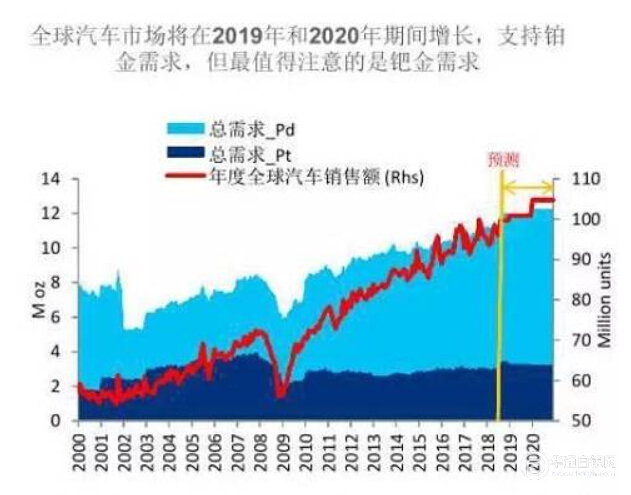

我们预计燃料电池电动车(FCEV)产量的增长将在长期内对全球铂金需求作出显着贡献,在2018 - 2030 年期间(累计)增加约1.8moz 铂金需求。更粗略地说,我们看到2019 年全球汽车销量增长和2020 年一样,支持整体PGM 消费。

FCEVs 的预测 - 中国政府似乎已经将FCEV 和氢能汽车的发展作为实现环境目标的核心 - 对于铂金消费的长期前景看好。在我们的基本情况预测下,2018-2030 年期间FCEV 产生的累积全球Pt 需求为~1.8moz。

中国将占这一需求增长的50%(目前中国有5000 个FCEV,并计划到2030 年累计达到200 万个)。然而,如果FCEV 中的Pt 负载下降得比我们假设的更快(我们假设它们在2024 年减半),那么FCEV 的净铂需求增加将是最小的。

更广泛地说,我们看到2019 年和2020 年汽车催化剂需求上升,推动整体铂族金属需求走高,尤其是钯金。由于全球汽车销售预期增长,汽车行业的全球钯金需求将在未来1 - 2 年内小幅上升。

中国更高的排放标准,以支撑PGM需求

中国汽车排放标准的收紧将在未来2-3 年内提高PGM装载量并支撑需求中国较高的“中国6”标准汽车排放标准可能继续支持铂族金属需求,尤其是钯金,因为它大量用于汽油乘用车,占中国光伏市场的90%以上。中国的6a 和6b 标准将在2020 年和2023 年全面实施,这将大大减少排放要求,有些甚至比欧6 标准更严格。中国的环保行动促使北京的多元化/ 省份在2020 年之前采用中国6a。

中国有一些方法可以在更发达的市场上赶上PGM 装载量,并且由于装载量的增加而进一步收紧的Pd 市场有望加速铂金替代钯金。中国目前正在提高排放标准,赶上美国和欧洲目前所要求的水平,从而提高PGM 汽车催化剂的需求,钯的需求更多。随着钯金进一步逆转,铂金替代品的风险更高; 这也有助于提高Pt 消费量。

PGMs 从钯到铂的替代可能要到2021/2022 年才能开始

我们认为从钯到铂的替代十分重要,预计它不会发生,直到消费者开始看到有可能耗尽钯金。即使开始替代,也需要长达18 个月才能完成转换。 我们模拟了在2019 年末/2020 年初某个时间发生转换的决定,其中对需求的影响在2021/22 年真正起作用。

我们认为钯价格相对于铂金价格较高在出现替代之前更为确定,这需要围绕全球增长。汽车制造商通过投资资本支出18 个月来减少短钯,从钯金(增长β)转向铂金(远低于增长β)同样需要支付费用以实现全球长期增长(即如果全球经济增长因任何原因而急剧减缓钯需求)相对于铂金来说也是罕见的。考虑到目前中国和全球增长的不确定性,采购经理会等待的原因是可以理解的,因为他们可以在18个月内扭亏为盈并希望他们没有替代。

此外,转换的关键因素是物理金属的可用性。从这个角度来看,单独的实物钯ETF 有足够的金属储存来填补我们来年的赤字预测。

钯因真正的紧张而与“宏观”脱节

在主要市场紧张的背景下,钯金价格与净投机性定位、中国采购经理人指数、全球周期性股票和欧洲汽车股市脱节。在过去3 年中,实际ETF 股票已经以每年约700koz 的速度下降到极低的水平并持续向下。

钯金能涨多少?

尝试回答这个问题的一种方法是看看钯金对不同“预测”中的定位变化的价格反应。我们发现定位“正常水平”(到10 年平均水平)可能会看到价格反弹至1,300 美元 / oz- $1,600 / oz(或+7-30%),具体取决于宏观经济情绪。

宏观经济环境对于构建钯金上行空间非常重要 我们发现自2014 年以来,钯价对投机性定位变化的敏感度在市场上比市场中的市场更大。换句话说,在净投机头寸下跌期间,价格下跌幅度小于 它们在净投机性定位上升期间上升。 此外,我们发现,看涨宏观经济体制中钯对投机性定位变化的敏感度高于看跌的宏观经济体制。

定位的“正常化”可能会使价格上涨7-30%,具体取决于更广泛的宏观情绪 基于最近的历史关系,我们发现,如果在一个看涨的宏观环境中钯价可能上涨至1,600 美元/盎司,如果其投机位置和ETF 实物持有量上升至其10 年平均水平。 如果净投机头寸和ETF 物理持股量上升到10年平均水平,在熊市宏观政策下,钯金可能上涨至1300 美元/ 盎司。

钻石-2019 取决于美国零售业绩

我们关于钻石原石市场转折的论点一直有效,但抛光钻石价格没有上涨,引发市场对原油价格反弹将停滞的担忧。决定因素可能是美国零售珠宝市场在2018 年12 月假期关键时期的强势。粗糙钻石价格将继续走高,本季度抛光价格复合粗糙指数继续在3 年高点附近上涨,符合我们的建设性观点。虽然今年原油价格大幅上涨,但抛光价格停滞不前,提高粗抛比率几乎回到了2014 年夏天的高点。新兴市场疲软带来的阻力 - 我们的预测是2018年钻石原石价格上涨2%,随后2019 年和2020 年市场价格上涨5%,因为2019 年市场变化较为明显。然而,弱势的印度卢比和人民币汇率已经创造了市场的阻力/ 以美元计算的价值增长为全球抛光需求30%。据报道,几家大型制造商和分销商陷入财务困境,这有助于解释近期低价钻石价格的疲软。

根据美国人口普查数据,我们的看涨观点取决于9 月份美国零售业放缓- 按市值占全球钻石零售额的40%以上,美国零售珠宝销售额同比增长10%至9 月18 日。然而,在9 月份,初步读数急剧放缓。12 月份在美国的年度珠宝销售额约占20%。 如果12 月份保持强劲且美国经济仍有望在2019 年实现合理增长,这应该足以产生优质的价格上涨,良好的零售和中游补货以及持续的价格大幅上涨。

来源:和讯网