【中国白银网1月15日讯】1月7日,中国外管局公布2018年外汇储备数据,其中黄金储备数据再次发生变动——2018年12月末黄金储备5956万盎司,较11月末的5924万盎司增加32万盎司,为2016年10月以来首次上升。我们认为中国央行增持黄金储备,释放了对当前货币信用体系再次面临修复的信号。

A中国央行黄金储备增加

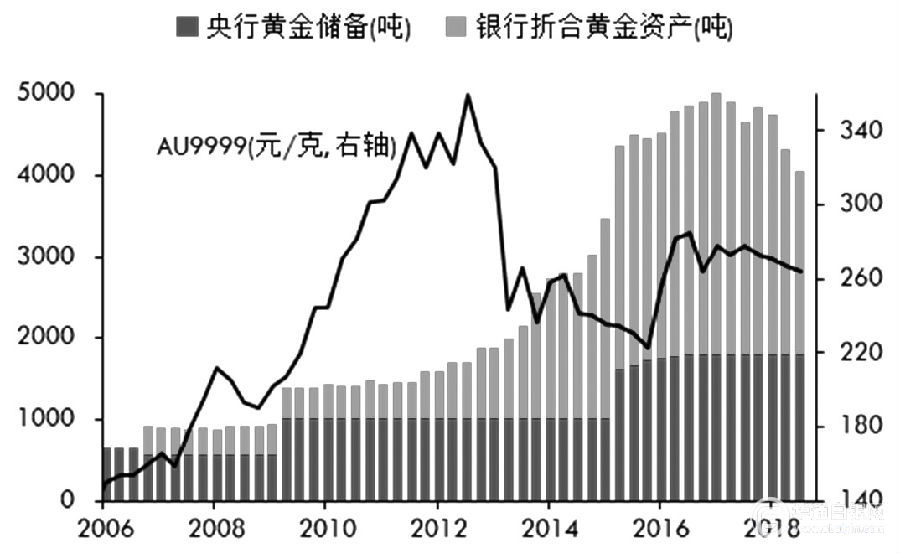

黄金储备增加可进一步夯实市场对人民币的信心。尽管公布变动的频率很低,但是我们注意到自2008年金融危机以来中国央行的黄金储备规模已经变化了三次——2009年从600吨上升至1054吨;2015年7月至2016年10月从1054吨持续上升至1842吨;2018年12月从1842吨上升至1852吨。前两次都对应着汇率机制改革——2010年6月,汇率改革在金融危机之后重启,人民币双向波动增加。2015年8月完善中间价形成机制,人民币波动再次上升。而伴随着2018年进博会的召开,中国再次开启开放进程,预计人民币汇率将朝着进一步市场化的方向发展。

而从黄金定价的角度而言,2018年黄金远期价格曲线显示出通过国内黄金市场定价来为人民币背书的功能进一步增强。

图为中国央行黄金储备和商业银行黄金资产下载APP 阅读本文更深度报道图为中国央行黄金储备和商业银行黄金资产不仅是中国,2018年开始,一些已经冷落黄金多年的央行也开始加入了购金大潮。

根据世界黄金协会发布的报告,2018年第三季度各国央行黄金购买量大增,全球央行黄金储备增加148.4吨,同比上升22%。无论从季度还是2018年年初至今的时段去统计,这都是2015年以来的最大增持规模。黄金是央行外汇储备的一个重要组成部分。据国际货币基金组织的数据,截至2018年上半年,各国央行总计持有的黄金占全球外汇储备的10%左右。

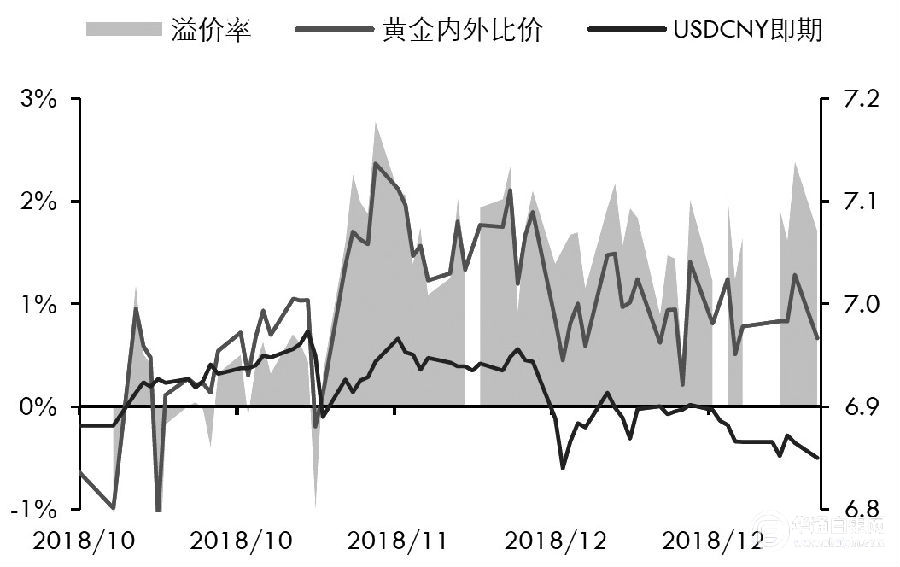

图为黄金内外比价

图为黄金期现价差与递延费结构

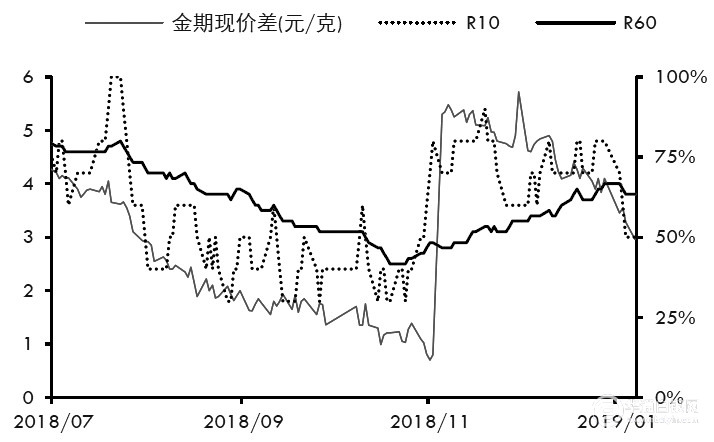

图为沪金期现价差

B全球央行黄金购买量大增

如果说中国央行增持黄金储备体现出的是对于人民币的信用进行背书作用,那么全球央行的黄金储备增加显示出的是全球货币当局对于当前信用货币体系不稳定性的担忧。

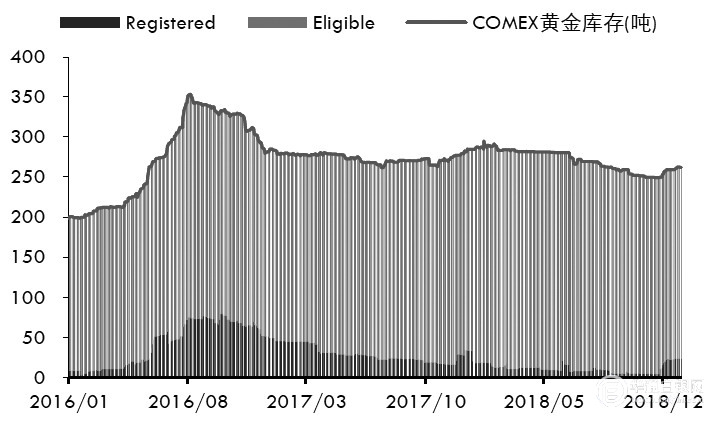

图为COMEX黄金库存

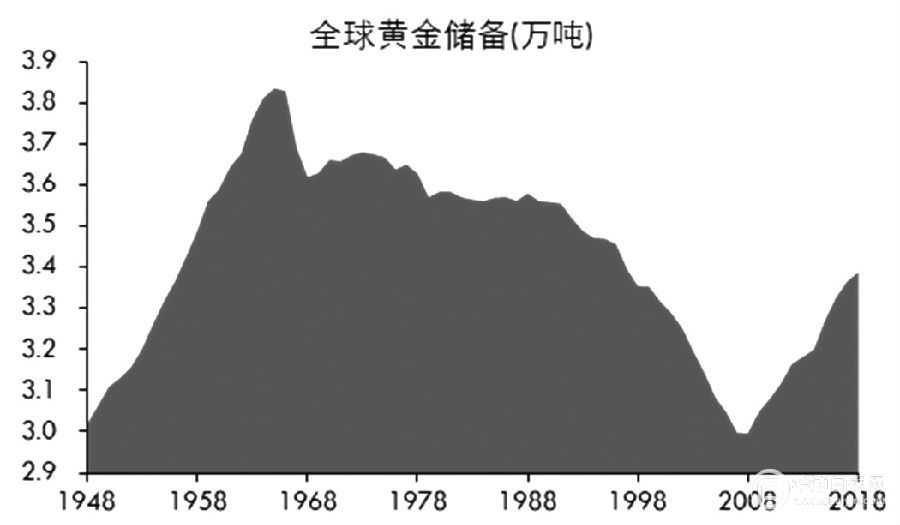

回顾“二战”以来的全球央行黄金储备变动历史,全球货币体系处于金汇兑本位和信用货币本位时期。我们发现,当全球货币体系以及其背后的经济系统相对稳定的时期,央行对于黄金的态度是负面的;当全球货币体系处于不稳定的背景下,全球央行对于黄金的态度是正面的——除了当全球货币体系发生大的信任危机时期,央行通过抑制黄金价格来间接维护信用货币体系。

在“二战”后至石油危机期间,全球央行对于黄金的态度发生了从正面向负面的转变。前期,随着全球货币支付体系的风险性逐渐增大,作为货币当局的央行通过增加黄金储备来维系本币的稳定性。后期,随着全球货币体系的风险加剧,央行开始通过压制黄金价格的形式来实现对于货币系统的间接维护。

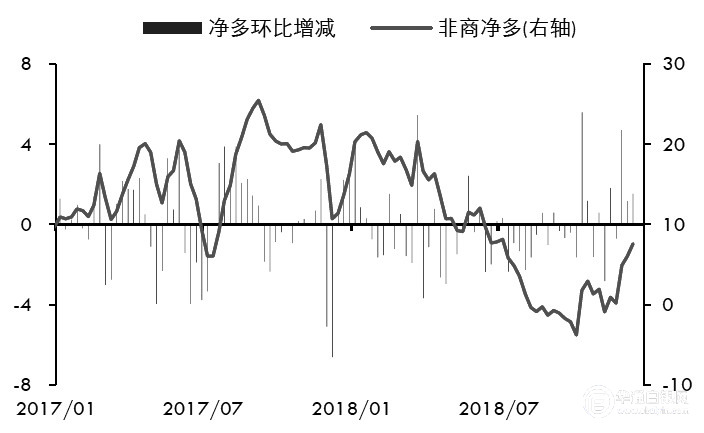

图为黄金CFTC基金净多持仓

随着“牙买加协议”黄金非货币化的实施,黄金在国际货币体系中的作用逐渐被削弱,全球央行持续抛出黄金。

这种趋势直到本世纪金融危机爆发才结束,2008年开始的储备记录显示全球央行持续处在净买入的状态中。截至2018年12月的数据显示,全球央行这一轮增持近13.1%,且不完全的数据显示2018年四季度的增持量可能创下季度新高。

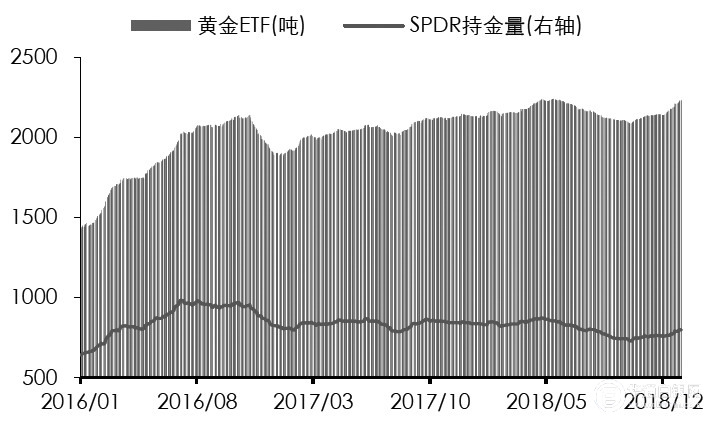

图为SPDR持金量

图为全球央行黄金储备

C美元见顶、黄金见底

全球货币体系的再次寻锚仍有待时日,目前状态下,美元体系下的经济金融运行状况对于黄金价格的影响依然是我们关注的焦点。从这个角度出发,继2011—2015年美元市场定价美国货币政策,2016年至今的美元市场进入欧洲货币政策主导的节奏上来。虽然其间存在着间断性的由于美国财政的扩张导致市场对于美联储货币政策形成阶段性的超预期定价,但是总体方向没有发生根本性的转变。

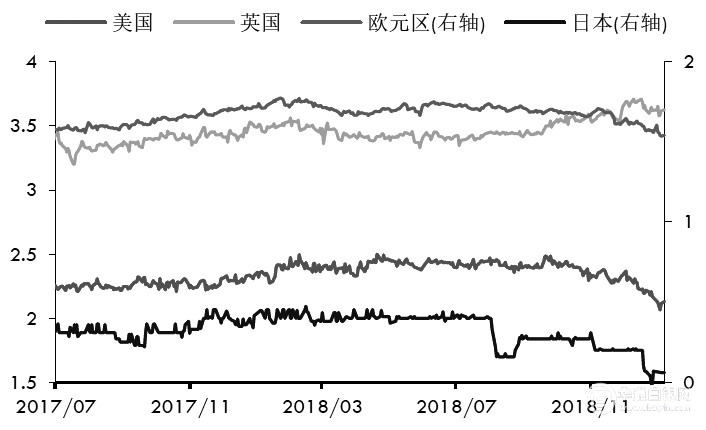

图为全球主要经济体通胀预期

美元见底:2011年美联储货币政策边际收紧

2011年的美元企稳,从信号表现来看来自于美联储OT置换QE,使得量化宽松政策状态发生改变——从宽松走向边际收紧。以全球经济体复苏的周期分化为出发点,市场的关注点从2011年欧债危机中转向美国。

美元上涨:2014年美联储结束QE触发利率展望

2014年美联储结束QE,货币政策正常化起步。最先的信号由美联储前主席伯南克在2013年6月首先给出,但是市场在缩减恐慌之下波动加剧,美联储暂缓了计划的推进。尽管如此,市场对于美联储货币政策方向行将改变的预期还是对2014—2015年的商品市场再次带来冲击。2014年4—7月议息会议上美联储持续讨论货币政策正常化实施的原则和方案,9月的会议上正式发布了货币政策正常化的原则和方案,同年10月美联储结束QE。美联储货币政策实质性的转变推升了美元指数大幅走强,从2014年5月的78.9迅速上涨至2015年3月的100.4。

美元抵抗:2016—2018年美国财政扩张增加利率压力随着2015年年底美联储首次加息,市场对于美联储加息的节奏虽仍有疑虑,但是对于利率变化的定价已经接近尾声。此后美元指数整体延续波动的态势,等待着新的触发因素驱动。

我们认为,2014年年底至2015年美元指数的强力上涨已经定价了市场对于美联储货币政策方向转变这一情景。从大的货币政策趋势转变定价维度来看,未来需要关注的美联储待定价因素在于:金融不稳定性加大影响下,美联储货币政策从加息走向降息(即对于黄金而言将进入第三阶段);美国通胀压力的显著上升,美联储货币政策走出正常化进入到快速加息阶段。

2016年10月特朗普当选以及2017年12月美国减税政策落地可以说是从财政端对已经定价“充分”的美联储货币政策利率端进行了再定价。由于2018年开始美联储模型已经显示美国经济处在产出缺口封闭的状态,美国财政对于需求的再刺激形成了市场通胀预期更快的上扬以及对于利率的强力带动——美联储在2018年似乎做出了不得不加息4次的决策。

美元见顶:超预期定价结束,关注欧元的演绎

在美联储货币政策稳定渐进加息阶段,美国宏观政策驱动的阶段性定价对于美元指数的边际影响将趋弱,焦点将转向非美地区。

欧元见底:量化宽松不及预期阶段

随着全球经济复苏的车轮从第一梯队的美国转向欧洲,欧洲央行货币宽松状态在2015年下半年开始释放转向信号,推动市场生成政策调整预期。尽管2015年伴随着欧洲政治的波动和地缘恐怖事件的发生,欧洲经济在经历了欧债危机的财政纾困之后终于显现复苏迹象。欧洲央行在2015年12月的议息会议上尽管进一步降息和延长量化宽松的执行时间,但是相比较市场预期而言依然较为鹰派。欧洲央行的宽松政策不及预期边际上改变了货币政策的方向——未来货币政策进一步宽松的行动预期减弱而需要开始为今后退出QE作准备,这一阶段欧洲央行的货币政策转变类似于美联储2011年的OT阶段。

而真正使得市场切换对于欧洲央行货币政策预期的,是欧洲央行在2017年的量化宽松不及预期,令欧元区的货币宽松见顶。

欧元上涨:量化宽松结束阶段

2018年12月欧洲央行如期结束了其量化宽松政策,如果历史可比,未来市场对于欧洲央行的货币政策展望将进入“加息”和“缩表”阶段,除非美国2018年11月开始的金融市场压力继续增大、12月开始欧洲政治风险继续恶化对于欧洲经济形成更大的负面冲击,从而驱动欧元走强。

当前市场来看,欧洲央行的靴子已经落下,但是美元并未走弱,我们理解的原因在于:一方面美联储对于美股等美元资产的调整并未改变2018年12月货币政策的预期,成为美元端驱动认为触发的原因;另一方面欧洲政治风险仍未有效降低,处在市场认为的相对悲观状态,从而对于欧元驱动而言也没有真正落地。

图为美元指数背后的政策因素

展望未来,我们认为美元的顶部不是一蹴而就的,2019年的美元将继续处在筑顶阶段,而对于黄金而言我们预期将逐渐完成筑底的阶段。

(文章来源:和讯网)