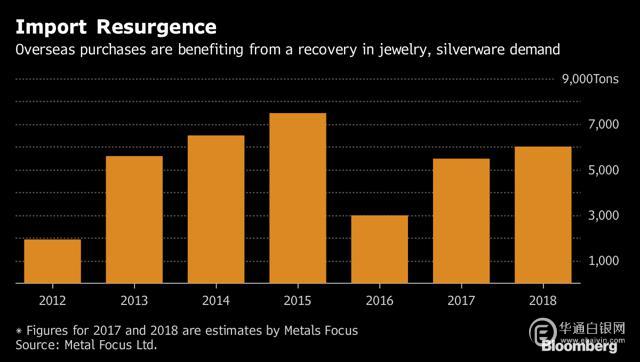

自贵金属市场在2011年达到顶峰以来,非美国投资者一直充当的探底买家。海外对与白银价值挂钩的资产的需求受到了相对于历史平均价格折扣出现的严重影响。从2012年到2015年,需求水平急剧上升,这一时期的特点是SLV ETF大幅下降。2016年,这些趋势逆转,SLV略有增长。这一活动对这一时期的进口构成了压力,但海外买家需求在2017年有了很好的增长。此外,所有最近的数据表明,进口水平上升的最近趋势一直延续到2018年。

观察这些趋势的发展,因为主要经济体显示出支持未来持续需求的货币变化。当以印度卢比计价时,白银的价值自2016年下半年以来已经下降。卢比的升值使得贵金属相对便宜,这种市场影响力在过去几年里推动了需求水平的上升。

类似的趋势在中国货币方面也可以看到。当以人民币计价时,自2016年下半年以来,白银的价值下降得更加剧烈。作为新兴市场不确定性的一个主要指标,全球贸易紧张对人民币造成了不成比例的压力。中国投资者敏锐地意识到他们所持货币的贬值,因此看到更多的人从中国现金头寸转移到与贵金属价值挂钩的资产中也就不足为奇了。鉴于中国经济增长的规模,这非常支持SLV ETF。

从长期来看,很明显,SLV的交易接近临界低点,略高于13美元。这里的下跌中断可能会给下跌带来新的动力,因为有大量看涨止损单落在这个明确界定的价格水平之下是理所当然的。正如我们在之前关于这个主题的文章中所指出的,ETF存在着巨大的风险。但是,只要人民币和印度卢比的相对估值较低,我们可以预期这两个关键经济体的进口需求将保持支持。

如果全球股市的看跌波动持续存在,可能会看到更多的积极因素。过去六周的情况显然如此,如果纳斯达克和标准普尔500指数等集中基准在复苏迹象后继续面临抛售压力,这可能有助于推动市场关注与商品价值挂钩的交易所交易基金。SLV在这种环境中可以发挥关键作用,在许多方面,这使得SLV相对于ETFs处于有利位置,这与金属复合体中其他选项的价值相关。这里有几个重要的因素在起作用,但是认为SLV没有上升的潜力是错误的。然而,很大程度上将取决于在外围市场交易的资产的活动,这也是SLV看涨者在以当前价格水平发起新的买入头寸之前应该关注的焦点。