黄金和白银的价格在夏季表现不佳。在期货合约4月触及1365.40美元高位后,金价在8月中旬升至略高于1160美元的水平,当时美元指数触及96.865的最新高点。金价跌至2017年初以来的最低水平。

今年7月,银价与黄金价格一起跌至2018年的新低,但银价直到9月才触底,目前为每盎司13.91美元,为2016年初以来的最低价。在跌破每盎司14美元的价位后,银价回升。然而,随着年底的临近,黄金和白银的价格仍远低于2018年的高点。

2015年、2016年和2017年,贵金属经历了最后一个月的抛售压力。美联储12月升息打压了贵金属价格,并计划在12月会议上升息短期联邦基金利率。到2018年底,在2015年12月之前为零的联邦基金利率将维持在2.25-2.50%。

与此同时,自6月份以来,白银的价格一直远低于黄金,这可能意味着,随着价格下跌,对贵金属领域的投资和投机兴趣已大幅下降。

对于许多关注贵金属市场的人来说,黄金和白银之间的关系仍然是争论的话题

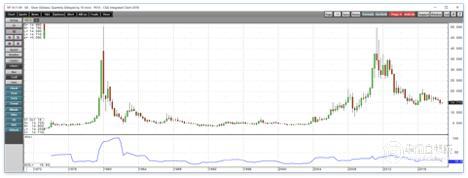

正如1974年的季度图表所显示的那样,在过去44年里,这种关系的中位数在55:1左右,也就是每盎司黄金价值55盎司白银。最高纪录出现在1990年的93.18,最低纪录出现在1979年的15.47。高与低的平均值是54.325:1。

我喜欢把比率当作价值的参考。自上世纪70年代中期以来,当银价升至55:1上方时,与黄金相比,白银处于历史低位。从历史角度看,当白银跌破平均水平时,要么白银太贵,要么黄金太便宜。

该比率的季度图表显示,黄金和白银的价格关系已升至25年来的最高水平,接近84:1。我们上一次看到这一水平是在1993年,今年这一比率在长期图表上升至更高的水平。

在价格方面,黄金往往比白银更稳定。

衡量黄金市场价格差异的季度指标在11.62%左右。

白银季度历史波动率约为16.80%。长期来看,白银的波动性往往比黄金高出50%左右。

白银通常比黄金吸引更多的投机兴趣,因为其价格差异较大。因此,买家和卖家来到市场是为了从金属价格上涨或下跌的趋势中获利,他们在白银市场上取得了比黄金市场更好的业绩。在牛市期间,黄金白银之间的比率趋向于下降,而在趋势较低时,比率趋向于上升。1979年末,当该比率跌至16:1以下的低点时,黄金价格涨至875美元,银价涨至50.16美元。2011年,金价触及1920.70美元,银价触及每盎司49.82美元的高点,金价跌至约38.5:1的低点。相反,在1993年,当该比率达到t / 93:1的高点时,黄金和白银都处于低点,陷入熊市。

虽然我不相信历史会完美地重演,但它确实会随着时间的推移而实现周期性重复。金银关系是一种工具,它可以揭示价值,告诉我们一种金属是否比另一种便宜。

随着白银从全球货币体系中消失,作为一种大宗商品,白银的工业价值已超过其珍贵程度。

上世纪90年代,数码摄影减少了对白银的需求,白银因此遭受重创,但它在技术、太阳能电池板和其他行业的应用取代了对白银的需求,证明银的价格比当时高得多。

此外,部分市场人士认为,银行和政府联手打压银价。摩根大通经常被提到是白银的主要卖家,一些人认为该行在白银市场持有大量空头头寸。然而,我将这些观点视为推动白银作为零售投资的营销素材。如果银价在未来升值,那并不是因为摩根大通(JP Morgan)正在回补他们不存在的空头头寸。这将是因为白银市场的基本面和一群买家认为,白银的均衡价格更高。

与此同时,该比率的作用发生了变化,因为自2011年的高点以来,白银的价值与黄金相比有所下降,而且该比率一直在创出新高。如果历史继续重演,那么只要这两种贵金属的比率保持在25年来的最高水平附近,较高的比率就是看跌的信号。

市场的延伸会导致市场的波动

在大宗商品领域,长线投资可能导致波动性加大。除了新的数字货币资产类别外,与股票、债券和其他金融资产相比,大宗商品的价格差异往往最高。原材料价格的供需基本面导致原材料价格在相对较短的时间内翻了一番。当一种原材料的价格触及其定价周期的顶部或底部时,我们常常会看到价格大幅上涨或修正。

白银一直是这两种贵金属之间的薄弱环节。在目前的84:1水平上,从历史角度看,要么白银价格太低,要么黄金价格太高。鉴于黄金在世界上的角色,近半个世纪以来一直是贵金属行业指南的一项指标告诉我们,银价回调或许只是时间问题。一群寻求大幅上涨的买家可能很快就会回到做多的市场。如果这个比率没有意义,正如一些市场参与者所辩称的那样,白银将继续从黄金中分离出来。

当大宗商品市场上涨或下跌时,波动性往往会上升,价格往往会翻倍。银金比处于25年以来的最高水平,银价最近测试的水平接近2015年12月的危险水平和关键支撑水平。未来几天或几周,白银市场可能会出现重大波动。从上行看,15.07美元是一个关键的技术阻力位,价格似乎正朝着上行测试的方向发展。