自10月初以来,铝价波动加剧,这主要是由于氧化铝价格大幅波动(氧化铝是生产初级铝所需的主要原材料,因此氧化铝与铝价之间存在强劲的联动关系)。

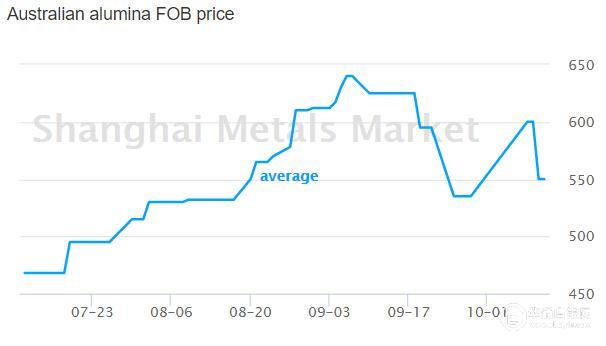

在下面的图表中,我展示了自今年年初以来LME三个月的铝价,以及上海金属市场自7月中旬以来评估的澳大利亚氧化铝离岸价。

来源:伦敦金属交易所

最初的氧化铝市场波动性上升是由于海德鲁(OTCQX:NHYDY)10月3日关闭在巴西Alunorte炼油厂的全部业务,这是世界上最大的氧化铝提炼厂。这一决定导致澳大利亚氧化铝离岸价上涨15%。

然而,10月8日,在巴西政府放松立场后,挪威海德鲁公司改变了决定,允许公司以50%的产能重新开始生产。此后,氧化铝价格下跌近4%,进而给LME 300万铝价带来下行压力。

今年铝的基本面已经明显收紧。两个主要的实时指标证实了这一观点。

首先,在2018年,LME库存的下降明显。

来源:LME,SHFE

今年年初以来,LME和上海期货交易所的铝库存合计减少了约6万吨,降幅为3%,主要原因是LME流出13.8万吨(同比减少13%),部分原因是上海期货交易所流入7.8万吨。

与去年相比,上海期货交易所的铝库存净增约64.1万吨,今年流入上海期货交易所的步伐明显放缓。这表明,中国铝市场的剩余已大幅收紧。

据中国国家统计局估计,今年前8个月中国精炼铝产量增长强劲(同比增长3.5%),但中国精炼铝产量增长可能在2018年第四季度显著放缓。这主要是由于铝价下跌、原材料价格(氧化铝)走高以及政府努力监管自保电厂的结果。

中国铝市场的剩余可能进一步萎缩,进而可能提振除中国以外的世界铝市场的赤字。因此,这可能迫使铝价走高,以刺激中国以外的新供应。

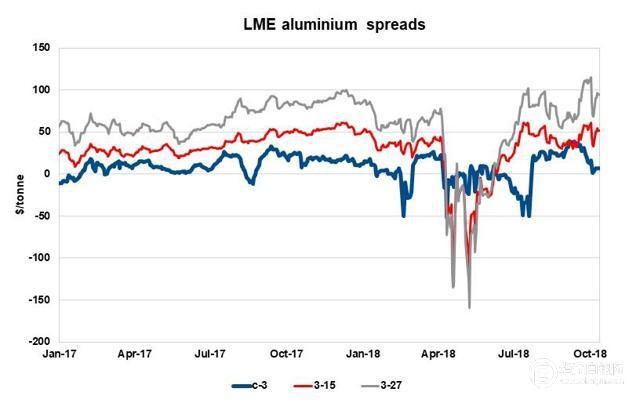

其次,在过去一年左右的时间里,LME附近的价差已逐渐收窄,表明投资者对即时金属消费的兴趣增强。

来源:LME

从上图可以看出,LME三个月现货价差(蓝线)从年初开始就经历了频繁的现货溢价。这是由于更强劲的需求动力导致可用库存下降的结果。

铝现货溢价的回归可能会推动投资者人气出现积极波动,因为投资者现在可能在远期价格可能上涨的基础上,以折扣价买入远期合约,从而获得正套利。

做多铝的主要下行风险是中国的硬着陆,因为中国的铝消费量略高于全球铝需求的一半。鉴于中美贸易争端的升级,中国经济增长在中期内可能受到影响。但中国将尽一切努力应对任何外部风险。中国最新的9月份贸易数据表明,尽管投资者的担忧日益加剧,但中国经济并未受到贸易纠纷的影响