【中国白银网9月25日讯】香港万得通讯社综合报道,时隔逾六周,沪铜盘中重回5万/吨关口。

周二(9月25日)早盘,沪铜主力合约一度涨1.41%报50372元/吨,连续第二个交易日盘中突破5万关口。9月以来,沪铜已涨逾2%,而伴随着增量资金的持续涌入,有色金属板块也随之走强。

周二午盘,沪铜涨1.15%,报50170元/吨,沪镍涨1.03%,报105110元/吨。

周二午盘,沪铜涨1.15%,报50170元/吨,沪镍涨1.03%,报105110元/吨。

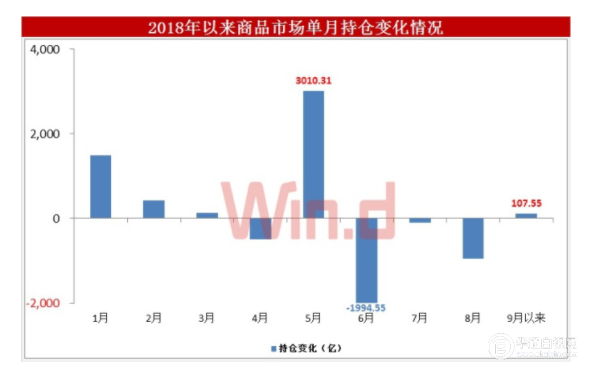

9月持仓净流入占比近3成

今年以来,相比较农产品(000061,股吧)和能源化工板块的强势上行,有色金属表现一般。不过,在经历了上半年的持续下行后,有色金属从8月份开始企稳回升。

涨跌幅方面,三季度以来,沪铜涨幅已超2%,领涨同期有色金属板块,而同期表现弱势的沪镍、沪铅等品种跌幅较7、8月份也明显放缓。

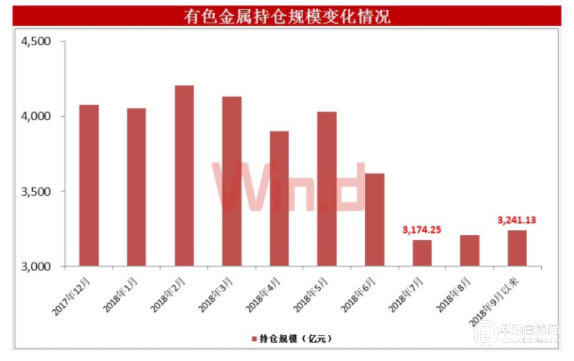

持仓规模方面,

截至目前,期市有色金属品种合计持仓规模3241.13亿元,有望连续两个月回升。其中,9月以来持仓规模已较8月份增加31.84亿元,而同期整个期市持仓净流入规模为107.55亿元。按此计算,

9月以来有色金属板块持仓净流入占比达29.60%。

分品种来看,

8月份以来,沪铜、沪锌、沪铅均出现持仓净流入情况,其中沪铜持仓净流入规模高达182.67亿元。

沪铜方面,方正期货研报分析,市场对基建及消费预期向好,国内现货升水继续走高。整体来看,贸易关税公布,短期利空出尽,市场对四季度基建的乐观预期将支撑铜价。

沪铜方面,方正期货研报分析,市场对基建及消费预期向好,国内现货升水继续走高。整体来看,贸易关税公布,短期利空出尽,市场对四季度基建的乐观预期将支撑铜价。

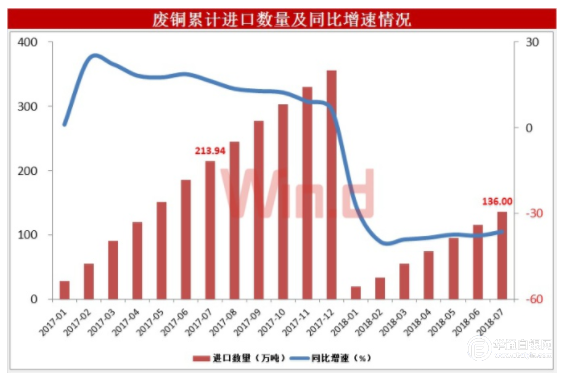

上周第二十批限制进口类固废批文发布,涉及废铜相关企业四十余家,而截至目前,

今年废铜进口累计发放批量90.32万吨,累计同比减少69.95%。

东吴期货研报分析,投机及下游消费略显畏高情绪,但贸易商看好市场面临的各种消费预期,高升水格局暂难改变。

东吴期货研报分析,投机及下游消费略显畏高情绪,但贸易商看好市场面临的各种消费预期,高升水格局暂难改变。

此外,新一轮贸易关税争端没有预期严苛。同时市场预期中国将增加基础设施建设支出以抵消贸易战对经济的冲击。

沪铝方面,弘业期货研报分析,目前国内经济数据整体稳定,尤其是房地产行业的稳定对有色金属基本面产生一定支撑,但基建和投资因素未见明显好转,四季度国内经济增长仍面临一定压力。后市沪铝成本端受到支撑,但需求端稳定,整体可能延续区间震荡行情。

中信建投研报分析,基本面分品种看,短期无进一步消息刺激,利多点主要来自国内库存继续下滑,现货端升水扩大,下游逢低接货意愿较强,基本面利多占优势。

支撑行情再现

种种迹象显示,随着国内基建加码,以及美元走强遇阻,有色金属趋于强势。

美元方面,目前市场对于美元强势仍存疑虑,这在一定程度上也为有色金属走强提供了支撑。

法国兴业银行(601166,股吧)此前就认为,虽然美债收益率仍走高,但全球市场情绪开始恢复,这些都不再扶助美元多头的走势。

基建方面,据国金证券(600109,股吧)边泉水研报统计,

截至上周,新增地方政府专项债券发行量达到1.28万亿元,离1.35万亿的全年任务,只差700亿。从发行进度来看,超额完成了《关于做好地方政府专项债券发行工作的意见》提出的9月度底完成1.08万亿元的任务。

报告分析,新增地方政府专项债券使用进度加快,带动基建投资资金来源增速回升,

基建投资增速年内低点可能显现,而基建增速的触底回升将直接带动有色市场需求。

中金公司研报也认为,随着专项债的快速发行、城投平台公司的融资改善,四季度中国的基建融资难有望进一步缓解,基建投资将迎来改善。投向仍将是以中西部地区为主的铁路、高速公路等重大工程。

不过,对于有色金属走势,市场仍存疑虑。

兴业期货研报就认为,中美贸易战全面升级隐忧致使市场避险情绪重燃,此外今年采暖及限产比例的规定更为灵活,预期对铝产业的影响不及去年,在各地政府文件出台前,国内氧化铝价格上下空间均有限,原铝成本边际增加趋缓。报告预计短期内宏观主导铝价弱势运行。

(来源:和讯期货)