报告摘要:

周度行情回顾。上周橡胶完成移仓换月,09合约短线破万后反弹,市场整体氛围回暖,橡胶震荡重心上移。全乳胶对主力贴水2325元/吨,混合胶对主力贴水2075元/吨。1-9价差均值显着扩大至2000元/吨之上。

行情展望。泰国南部降雨密集,原料产出受限,胶水价格微增至42泰铢,杯胶价格微增至37泰铢,加工厂利润小幅回升。1-9成为当前交易的主要逻辑。受制于橡胶当前的仓单压力,1-9价差需要扩大以刺激下游接货的意愿,然在20号胶上市背景下,扩大空间或有限。从基本面看,地产表现强势,基建刺激已在路上,宏观政策由紧转松,带动商品氛围回暖,橡胶借势反弹,然需求淡季,库存犹存,反弹空间有限。

相关投资策略。建议8月以价差交易的逻辑为主,关注1-9价差的变化,1-9价差扩大至2000以上,可买9抛1,或逢高沽空1901合约。

风险因素:1)国外产区极端天气;2)国内轮储政策;3)国外推出保价政策;4)中美贸易战再次升级。

一、基本面因素总结

二、高频数据跟踪

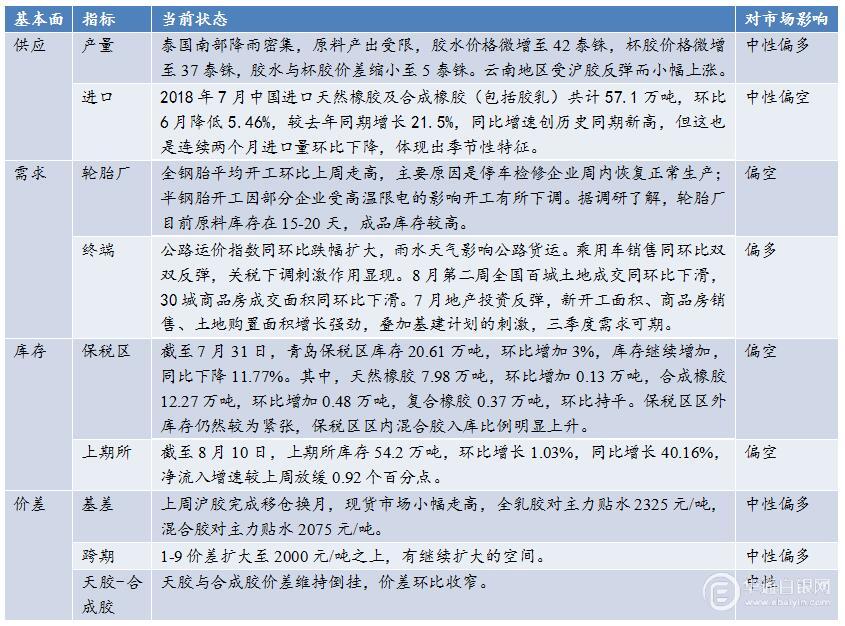

1. 供应

上周09合约短线破万后反弹,市场氛围的回暖,也带动现货端价格反弹。云南胶水价格小幅上升至9600元/吨,海南胶水价格维持在10300元/吨。泰国南部降雨密集,原料产出受限,胶水价格微增至42泰铢,杯胶价格微增至37泰铢。工厂库存不高,加工厂加工利润小幅修复。听闻越南地区近期降雨导致产量稀少,而目前部分工厂积极生产交付前期订单为主。胶水与杯胶价差缩小至5泰铢/公斤,白片与胶水价差小幅扩大至1.15泰铢。

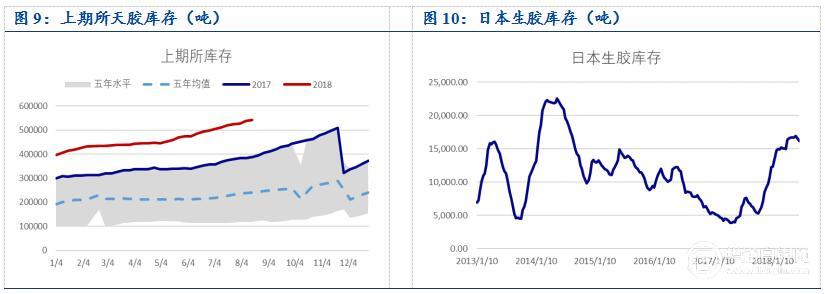

2. 库存

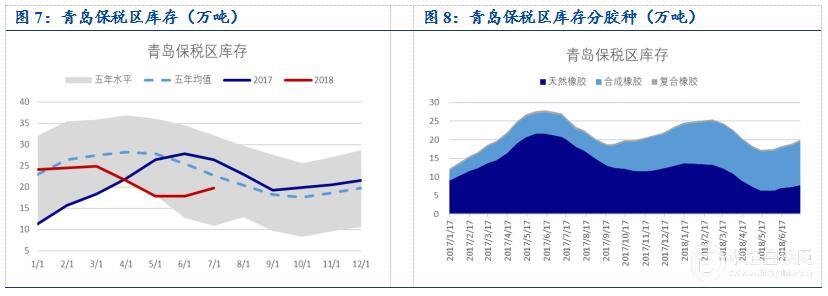

截至7月31日,青岛保税区库存20.61万吨,环比增加3%,库存继续增加,同比下降11.77%。其中,天然橡胶7.98万吨,环比增加0.13万吨,合成橡胶12.27万吨,环比增加0.48万吨,复合橡胶0.37万吨,环比持平。保税区区外库存仍然较为紧张,保税区区内混合胶入库比例明显上升。截至8月10日,上期所库存54.2万吨,环比增长1.03%,同比增长40.16%,净流入增速较上周放缓0.92个百分点。截至6月20日日本生胶库存1.62万吨,环比增加422吨,同比增加223.56%。

3. 需求

截至8月10日,半钢胎开工率68.83%,环比下滑0.92%,同比增长6.55%;全钢胎开工率73.51%,环比回升1.14%,同比增长6.59%。全钢胎平均开工环比上周走高,主要原因是停车检修企业周内恢复正常生产;半钢胎开工因部分企业受高温限电的影响开工有所下调。据调研了解,轮胎厂目前原料库存在15-20天,成品库存较高。

截至8月8日,公路运价指数938.67点,环比大跌3.76%,同比下降10.17%,降幅扩大。全国雨水天气,公路货运处在淡季。截至8月5日,百城土地成交面积793.49万平方米,环比下滑29.22%,同比减少38.43%。截至8月12日,30大中城商品房成交面积340.26万平方米,环比下降12.01%,同比微增0.95%。

截止7月31日,乘用车销量厂家批发58080辆,同比增加3.9%,零售日销量为62390辆,同比增加3.1%,增速止跌反增。 受关税下调的影响,汽车销量反弹。

4. 价差

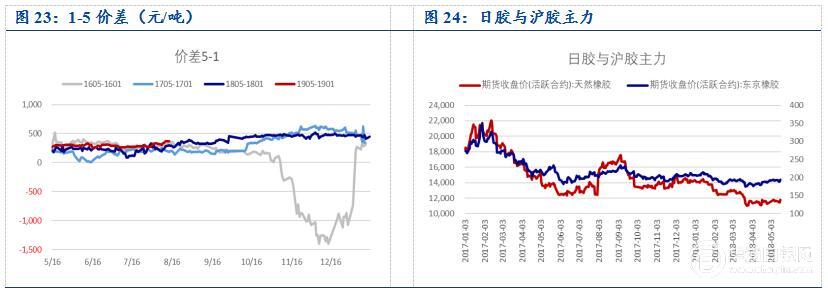

上周天然橡胶完成移仓换月,国内天然橡胶现货市场小幅走高,全乳胶与主力贴水2325元/吨,混合胶对主力贴水2075元/吨。1-9价差均值显着扩大至2000元/吨之上。

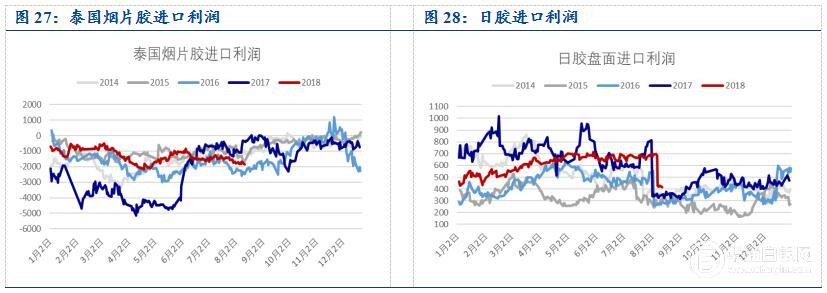

上周沪胶持续拉涨从而使得市场情绪有所改观,加之泰国南部降雨密集,导致原料产出受限,胶水收购价格上涨支撑美金船货价格整体走高,STR20内外盘价差小幅扩大。泰国烟片胶进口利润小幅下滑,泰国烟片胶与标胶价差环比有所收窄。

天胶与合成胶价差维持倒挂,价差环比有所收窄,主要因全乳胶现货价格小幅上涨,截至8月13日,顺丁与全乳价差小幅受这种至3850元/吨,丁苯与全乳小幅收窄至2700元/吨。