一、要素、观点和策略

本周PTA继续上涨,上涨的原因包括,第一原油尽管下跌,但跌幅不深,而且原油市场还可能存在大的意外。第二,贸易战目前所表现出来的结果是人民币的不断贬值,提升PTA成本,第三,PX端其实表现的强于原油端,主要由于PX本身也在去库存。第四,PTA本身供需也不差,8月份目前预估来看,也有可能出现小幅去库存的情况。第五,目前聚酯产品库存依然保持在相应较低的位置。

后市来看,主流供应商高基差采购现货,现货价格支撑有所走强,预计这将对期货继续构成支撑,供需格局预测来看,8月份依然处于去库存通道中,预计整个供需格局依然表现较好,由于原料端PX表现也强势,加工差并未随着期货上涨而大幅上升,因此预计PTA仍有上涨动力,依旧偏强运行为主。关注PX和石脑油价差、PTA装置检修以及人民币情况。

操作上:PTA1809多单操作为主,但注意6400附近可以适当获利减持

二、基本面分析

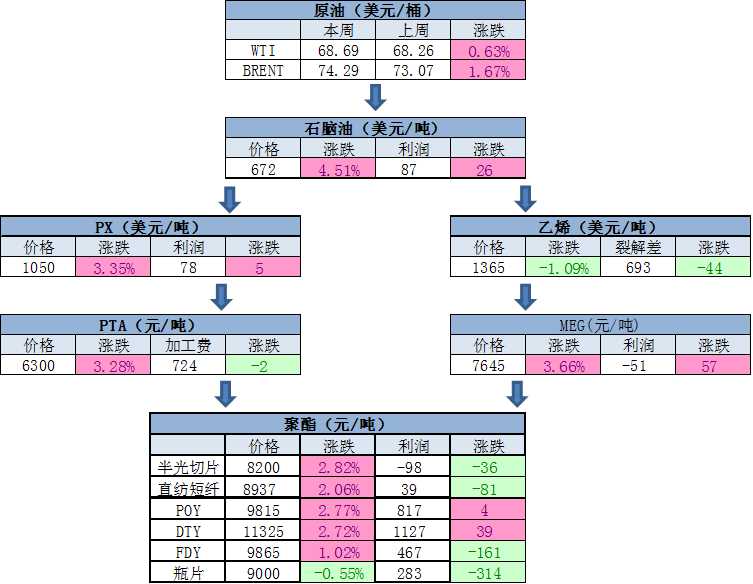

1、产业链周度变化

2、PTA原料市场状况分析

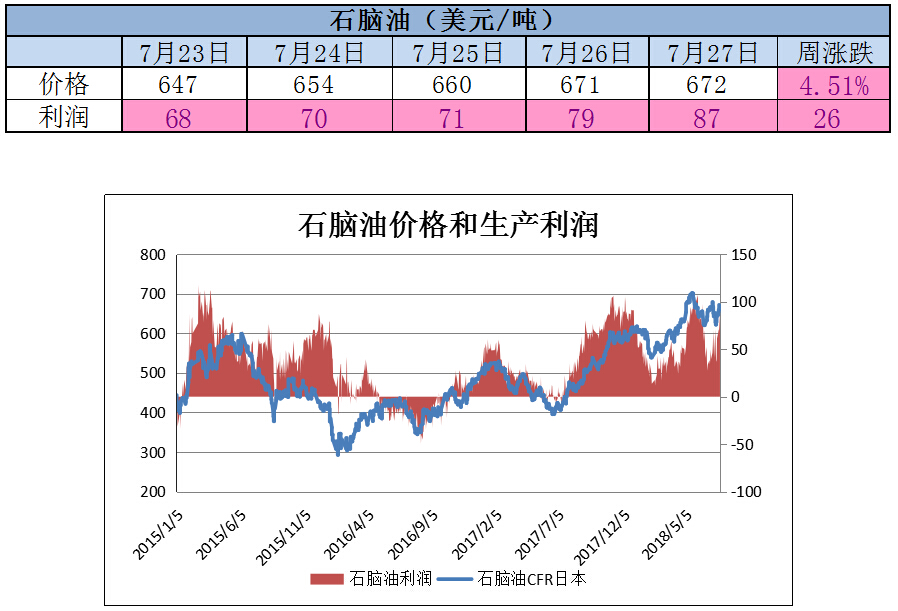

原油走势

原油观点

本周油价涨跌不一。周初美伊两国矛盾升级令原油供应面临挑战,即使其他国家计划增产,供应缺口恐难被填补,但中美贸易冲突升温令原油等风险资产承压,同时美元反弹也加大了油价的下行风险。周三美国原油库存报告全面利多,同时美元承压回落,这为油价反弹创造了助力,此外贸易局势缓解也在一定程度上改善了市场的风险情绪,从而推高油价。周四沙特海上原油运输遭遇阻碍为油价带来强劲支撑,不过美元企稳反弹一定程度上限制了油价的上行空间。

石脑油价格和利润

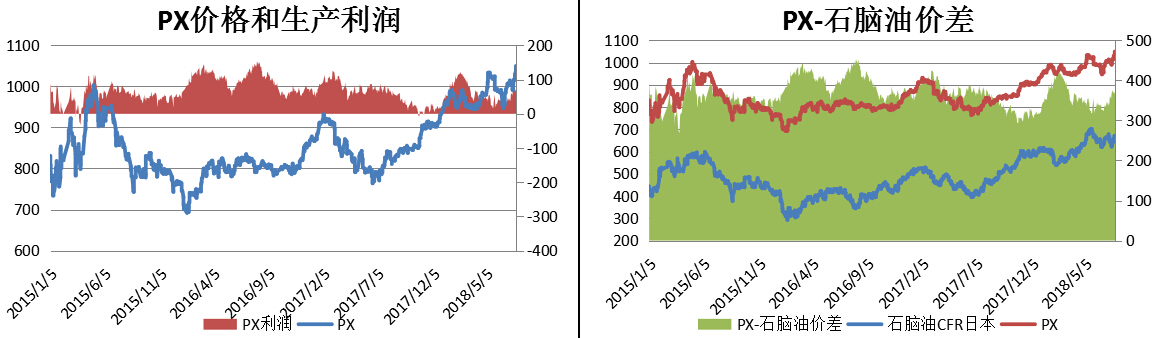

PX价格和利润

PX-石脑油价差378美元/吨,利润较好。

在石脑油制芳烃产品中 PX 的现金流情况尚可。

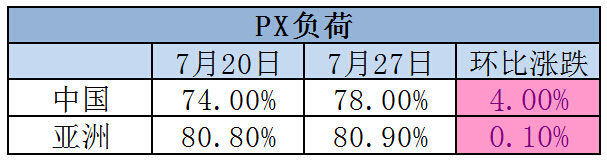

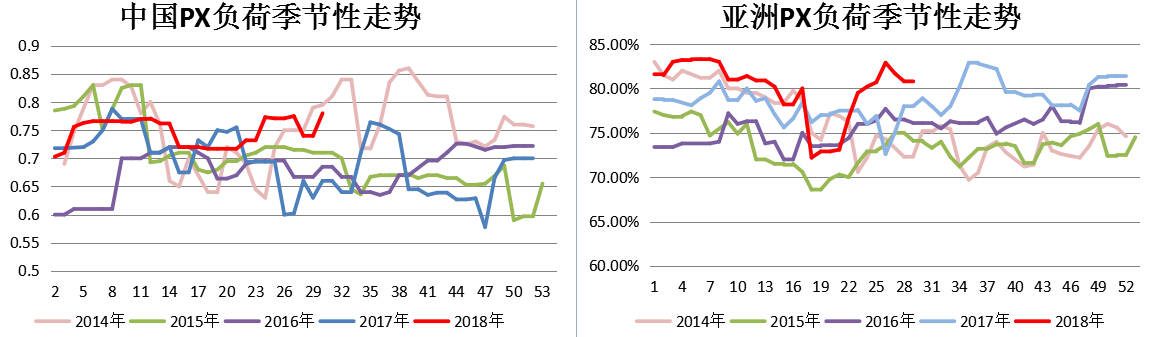

PX负荷走势

目前国内PX负荷同期偏高水平

亚洲PX负荷同期偏高水平。

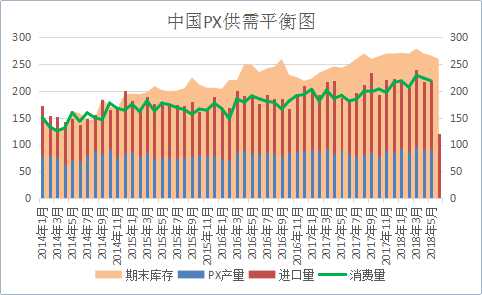

PX供需库存分析

5 月底社会库存在 265 万吨附近。6月可能降至 260 万吨附近。7-8月份国内的PX社会库存可能会至240万吨附近。

因中国 PX 进口依存度总体在58%附近,社会库存的意义也不如 PTA 那么明显,仅作为趋势性的参考。

3、PTA市场状况分析

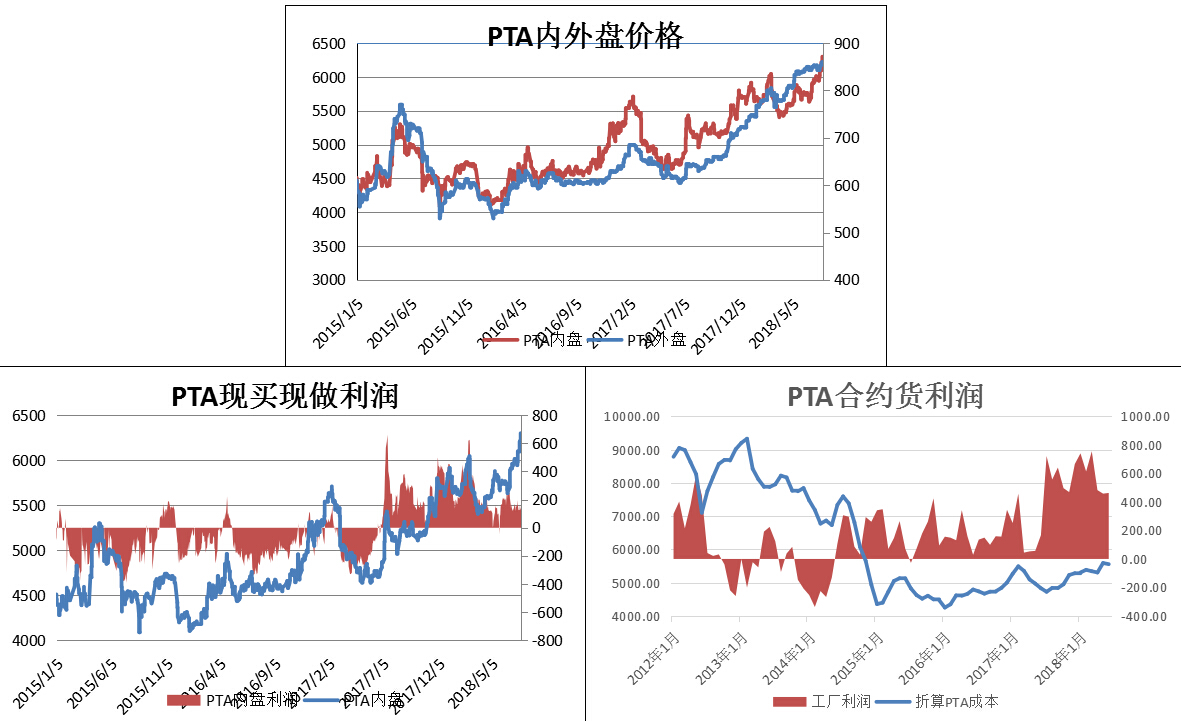

PTA现货价格和利润

本周PTA现货价格震荡上涨。

PTA现买现做利润较好。

PTA和平衡负荷对比

目前PTA-聚酯负荷差2.17%,短期PTA供需格局偏紧格局缓解,但8月份还有装置检修,供需将再次转紧

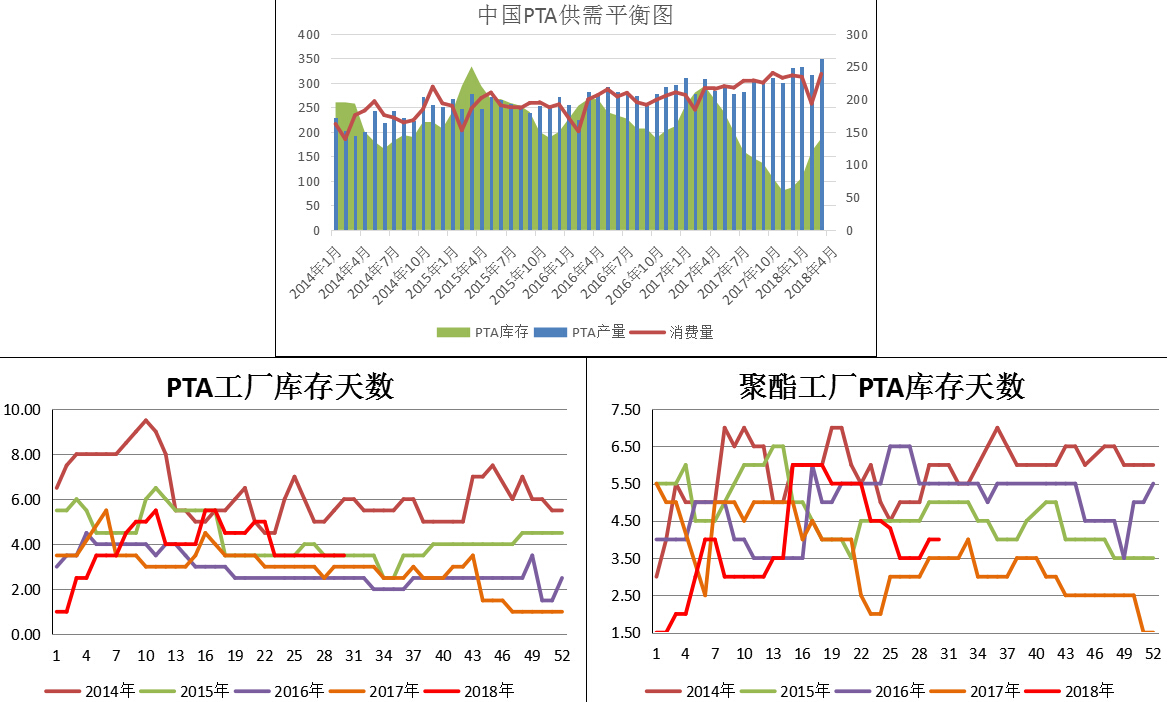

PTA库存情况

7月份预计仍会处于去库存周期,但供需面好于6月份。

8月份目前预估来看,也有可能出现小幅去库存的情况。

目前PTA工厂库存3-4天,聚酯工厂PTA库存3-5天,库存中位偏低水平

4、下游市场状况分析

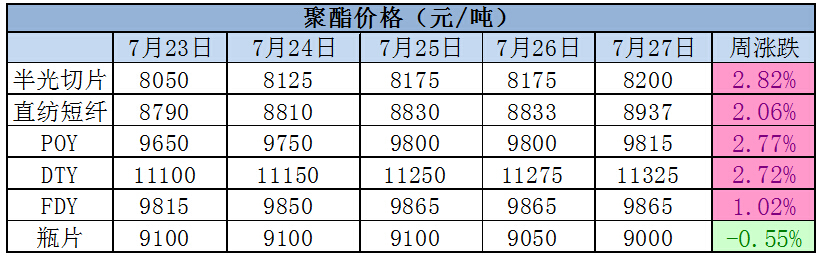

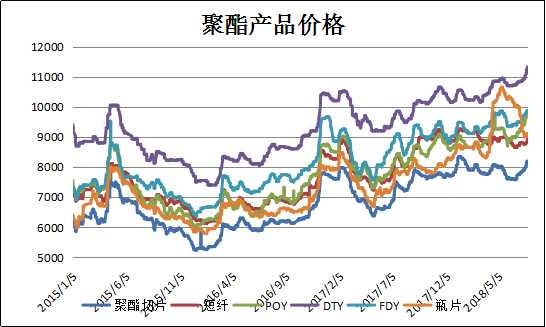

聚酯产品价格下跌

本周聚酯产品价格总体上涨为主,只有瓶片小幅回落。

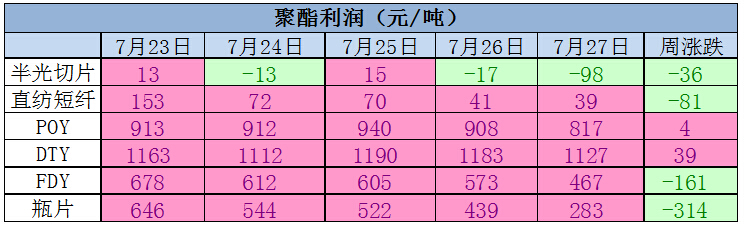

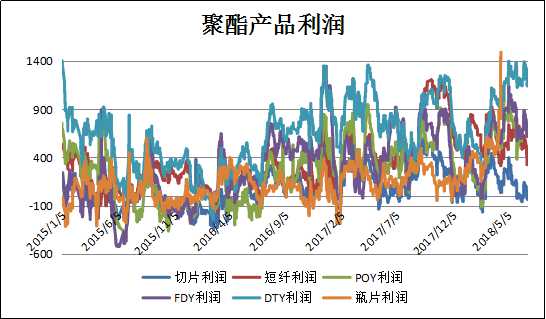

聚酯产品利润

本周聚酯产品利润尚可,但切片亏损。

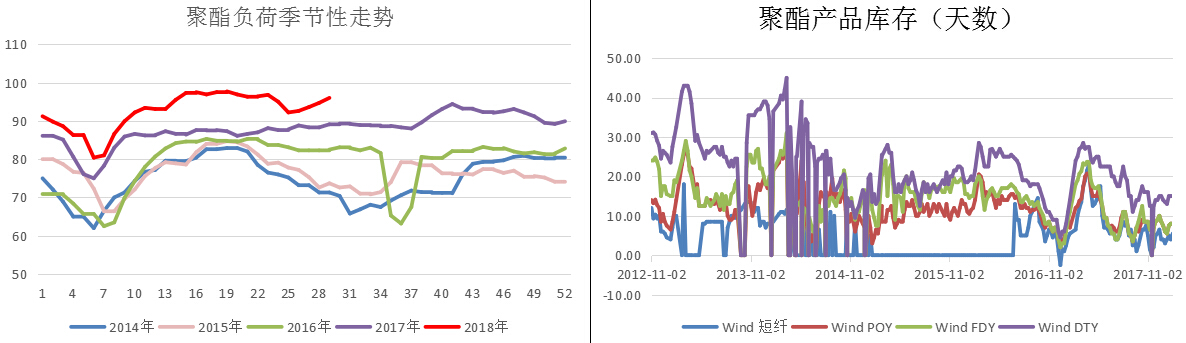

聚酯负荷和库存

聚酯负荷96,处于高位,PTA刚需较好。

截至本周五,江浙涤丝工厂POY、FDY、DTY库存分别在2.8、10.1、17.3天。(部分工厂继续售空,涤丝工厂依旧有不少未发货订单,涤丝工厂实际库存依旧低于库存指数。)

终端:织机负荷

江浙织机负荷在78 (上周79),历史偏高水平。

三、市场结构分析

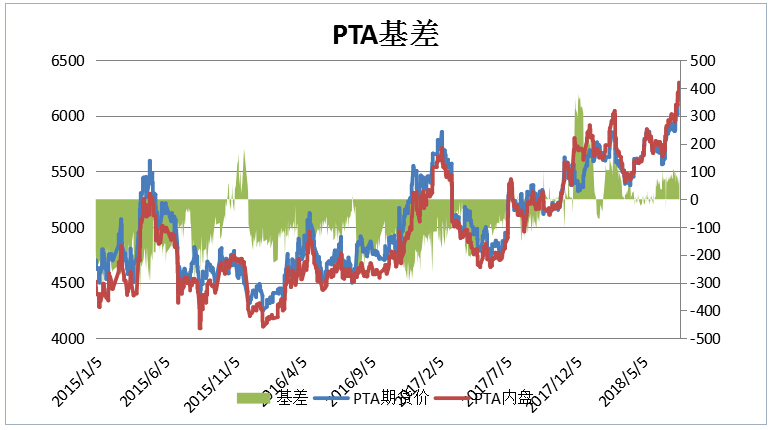

市场结构:基差走势

现货6300,基差94,升水期货,偏多。

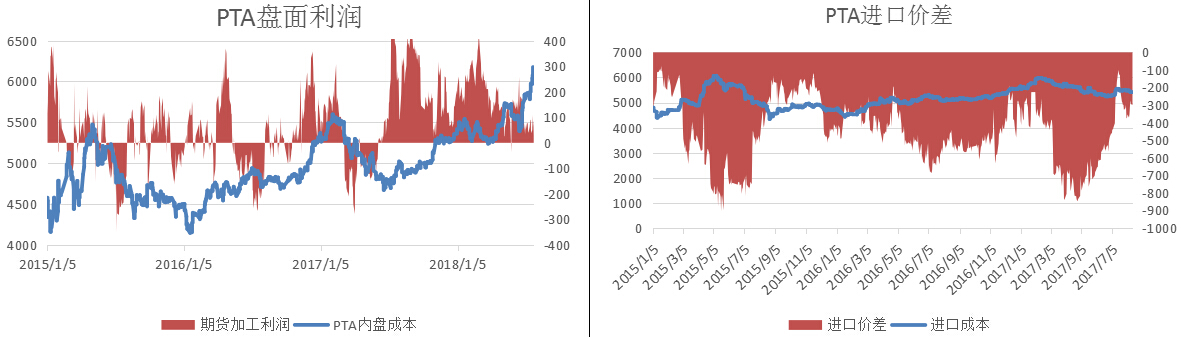

市场结构:进口价差和盘面利润

暂无进口货抛盘面情况。

PTA盘面加工费630,偏低水平,对期货支撑偏多。

四、技术面

20日线向上,价格在20日线上;偏多。

五、持仓结构

主力持仓:主力持仓多单,多增;偏多。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)