摘要:本周属于有色反弹的首个周度,从涨幅来看,铜、铝、铅、镍、锡、锌依次递减,目前欧美就贸易问题达成了初步协议,未来中美会不会进行磋商,也是影响市场走势的风险点。就下周投资机会而言,我们看好镍价的调整,近期因南方多雨,无锡和佛山的不锈钢库存持续累积,镍的港口库存也出现反弹的现象,镍需求受到抑制。在操作上建议做空沪镍1809主力合约,前期沪银多单继续持有。

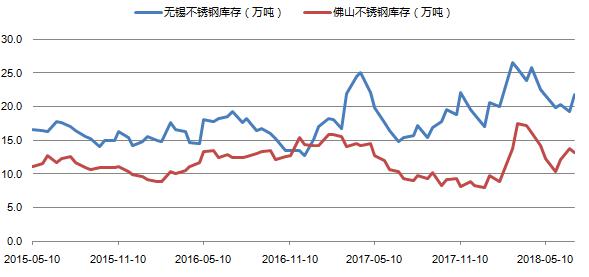

一、无锡不锈钢库存继续回升

7月初佛山和无锡的不锈钢库存均有所累积,截止7月10日,无心不锈钢库存已经上涨至21.72万吨,佛山不锈钢库存上涨到13.12万吨,环比分别上涨8%和7%。不锈钢库存的上涨在一定程度上给镍价上涨带来了压力。

二、华通有色现货价格走势分析

根据华通有色现货价格显示,今日有色现货涨多跌少,镍、铝涨幅居前,其中1# 镍上涨925点,铝锭上涨30点,1#铅上涨175点;铜锌平盘,锡价小幅下跌250点。现货市场成交方面,整体成交较为乏力,市场报价仍不断调整,临近周末,下游入市略有采购备库。

三、消息面

【统计局:新增利润主要来源于钢铁、建材和石油开采等行业】上半年,新增利润较多的行业主要是:石油和天然气开采业,利润增长3.1倍;黑色金属冶炼和压延加工业,增长1.1倍;非金属矿物制品业,增长44.1%;化学原料和化学制品制造业,增长29.4%;电力、热力生产和供应业,增长27.4%。这五个行业对全部规模以上工业企业利润增长的贡献率为67%。

【金属】英美资源启动大型铜矿项目*中央环保督察“回头看”将持续*美国暂停对欧盟汽车征关税计划*印度铝工业公司旗下铝轧制公司Novelis收购美国Aleris*关于霍林郭勒市创源发祥铝业有限公司产能置换方案公示*钢铁业运行稳中向好?七大问题亟待解决*必和必拓以108亿美元出售美国在岸资产*钢铁产能管控持续深化 利好电炉钢产业链*建材分析:库存降幅继续收窄 淡季不淡支撑市场价格。

【法兴银行:因贸易战大幅削减金属价格预测】法国兴业银行(Societe Generale)将其第三季度的锌和铜预测分别下调了21%和13%,这是因为贸易紧张局势加剧对全球经济增长的威胁。金属分析师罗宾巴尔在电子邮件中称,预计铜价三季度均价将为6,100美元,四季度均价为6,500美元。

【商务部:中美双方尚未就重启谈判进行接触】中国商 务部新闻发言人高峰26日在新闻发布会上称,磋商前提是讲诚信、守信用。他表示,目前中美尚未就重启谈判进行接触。

四、技术分析

下图是沪镍指数的周线走势图,从图中我们可以看出近期镍价从高位回落,短周期均线系统进入死叉调整,技术指标MACD在O轴上方拐头向下,长周期存在顶部背离特征,我们预计后期镍价将迎来调整行情。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)