一、观点和策略:

本周PTA震荡上行,市场价格有所创新高,上涨的原因主要一方面本身PTA供需面依然尚可,现货依然大幅升水期货。另外一方面主要由于人民币不断贬值,PX表现也相对强势,使得加工差并未随着此前油价下跌而扩大。

后市来看,目前PTA市场基本面表现依然尚可,至周五主流现货报盘依然保持在升水09合约100元/吨至升水110元/吨上下,商谈成交在升水70至升水95元/吨上下,现货依然坚挺,而人民币近期的不断贬值,使得市场加工差并未随着期货的上涨而出现扩大的情况,如果原料端比如原油和PX表现偏强,则仍可能刺激PTA行情上行。

操作上:PTA1809继续多单操作为主

二、基本面分析

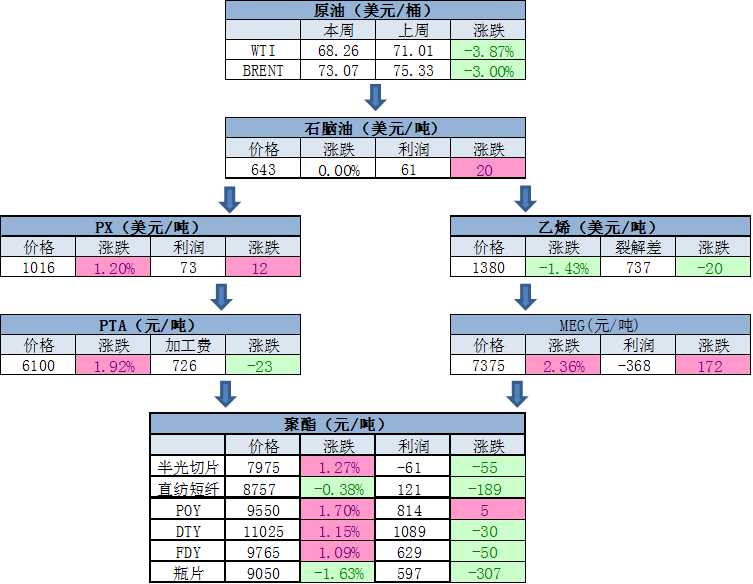

1、产业链周度变化

2、PTA原料市场状况分析

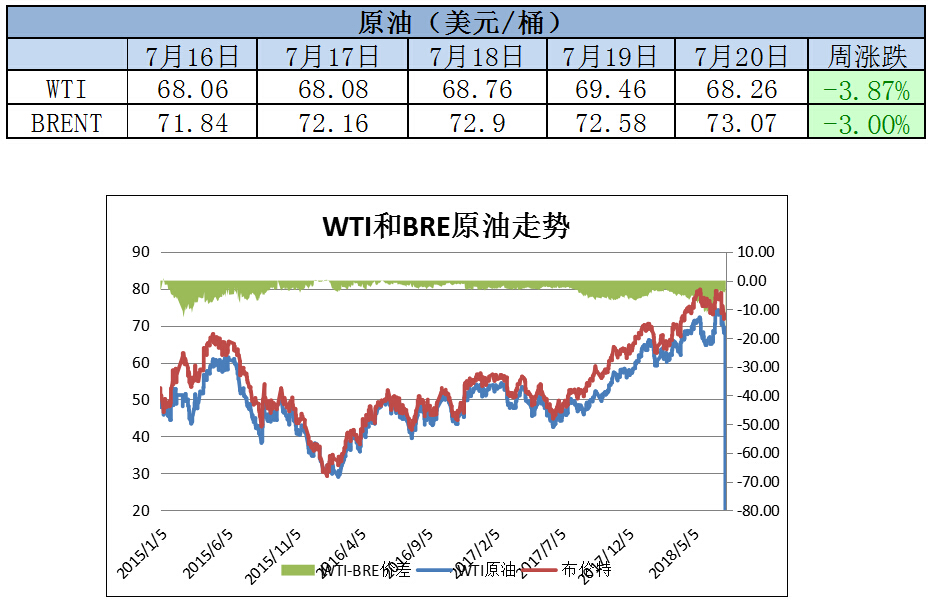

原油走势

原油观点

短期由于利比亚原油产量恢复,对油价构成了一定的不利冲击,不过根据IEA称,沙特6月原油产量增加43万桶/日至1046万桶/日,沙特6月闲置产能降至158万桶/日,5月为202万桶/日。伊朗原油出口降幅或超过120万桶/日,降幅远超此前受到制裁的水平。由于伊朗、委内瑞拉出口下降,中国、印度可能面临原油来源的大挑战。如果出现意外,油价仍有较大的上涨可能。

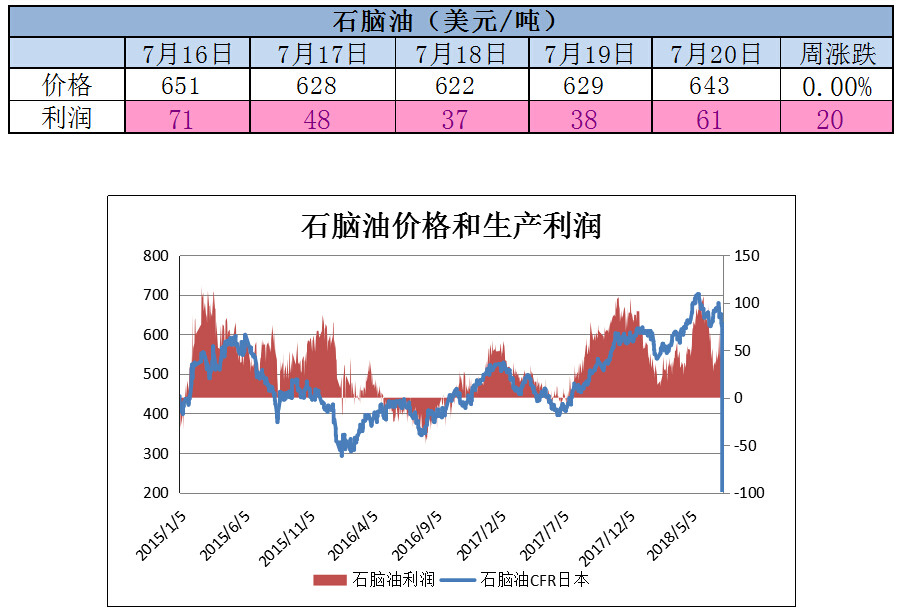

石脑油价格和利润

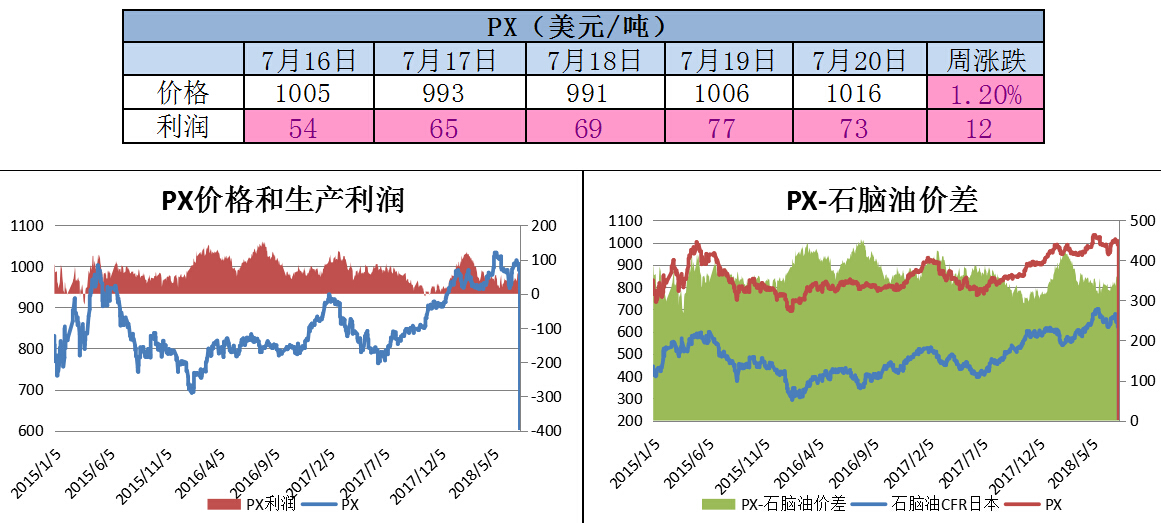

PX价格和利润

PX-石脑油价差373美元/吨,利润较好。

在石脑油制芳烃产品中PX的现金流情况尚可。

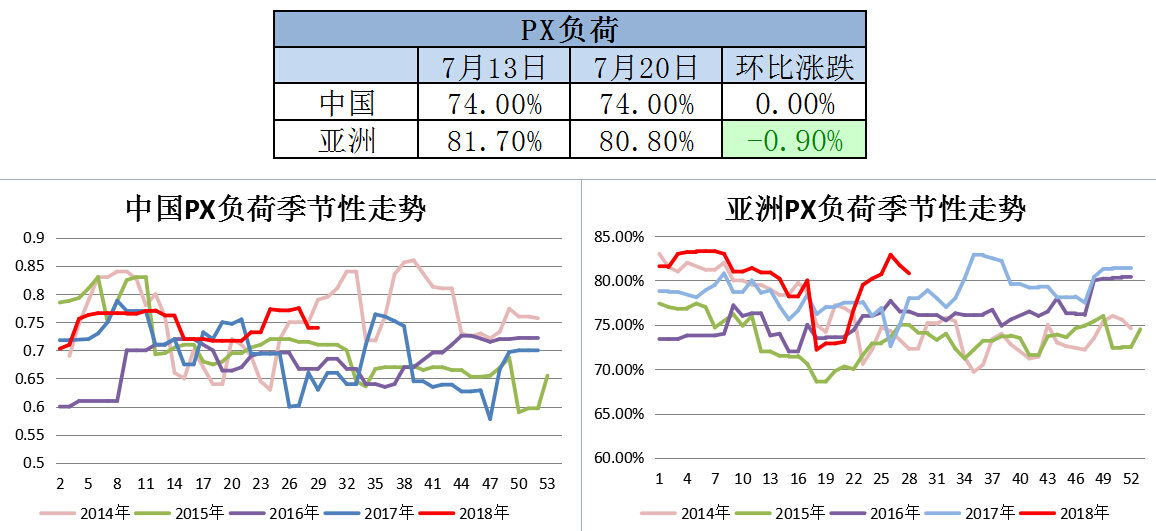

PX负荷走势

目前国内PX负荷同期偏高水平

亚洲PX负荷同期偏高水平。

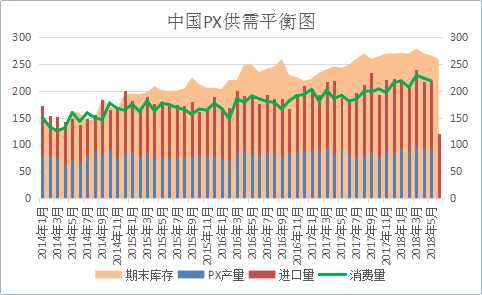

PX供需库存分析

5 月底社会库存在265万吨附近。6月可能降至260万吨附近。

因中国PX进口依存度总体在58%附近,社会库存的意义也不如PTA那么明显,仅作为趋势性的参考。

3、PTA市场状况分析

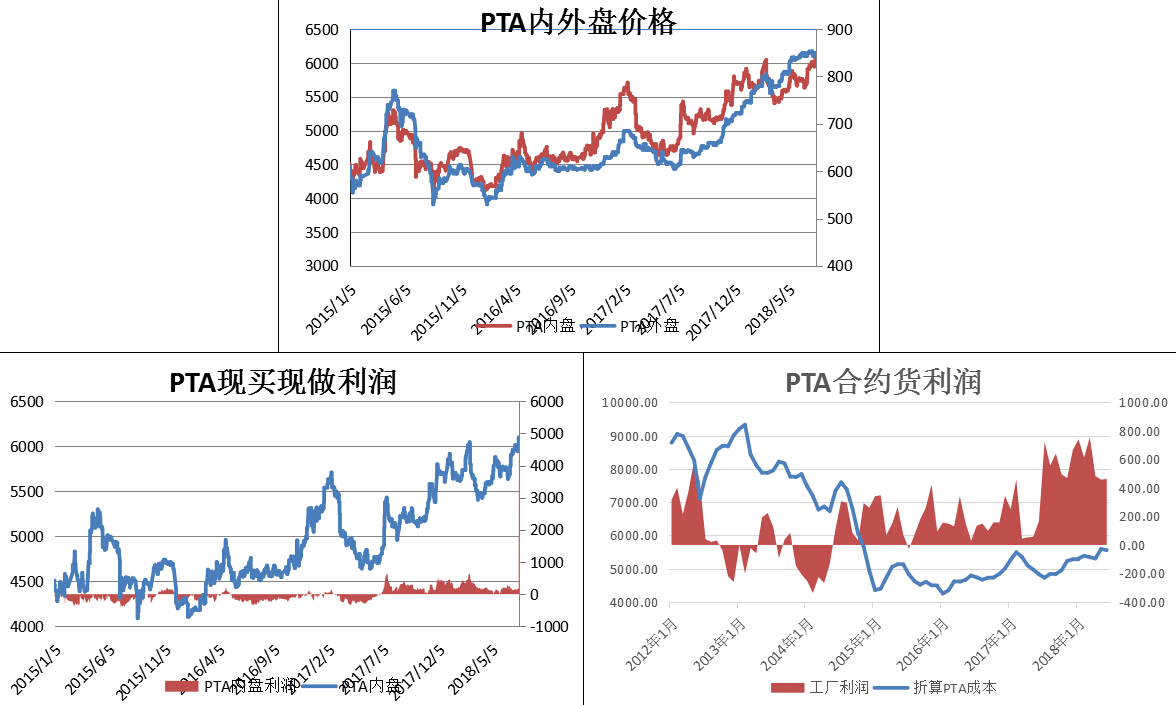

PTA现货价格和利润

本周PTA现货价格震荡上涨。

PTA现买现做利润较好。

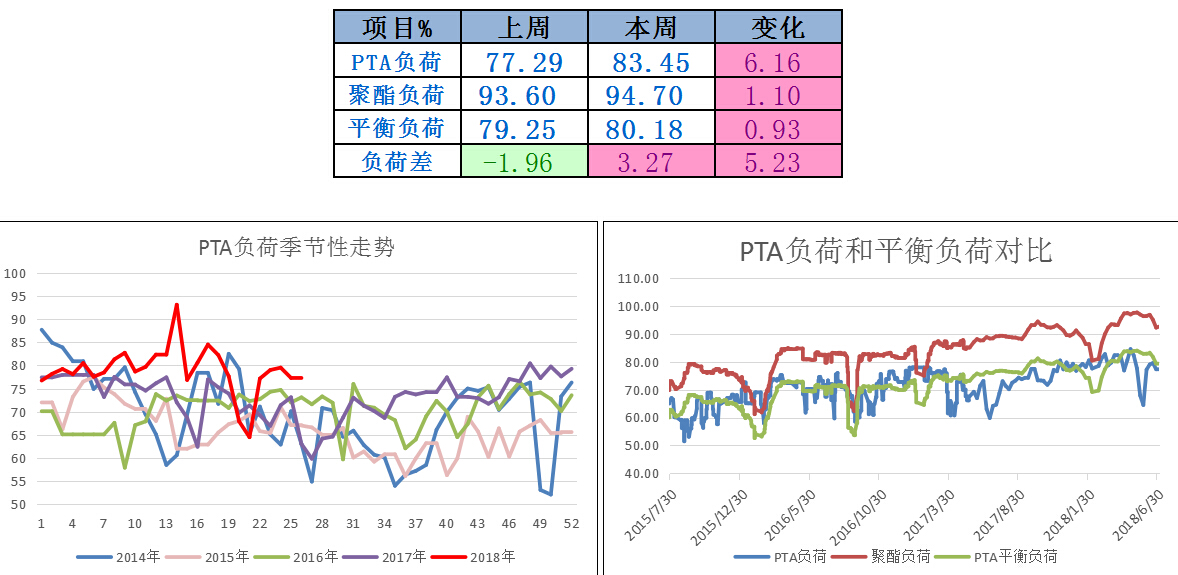

PTA和平衡负荷对比

目前PTA-聚酯负荷差3.27%,短期PTA供需格局偏紧格局缓解,但8月份还有装置检修,供需将再次转紧

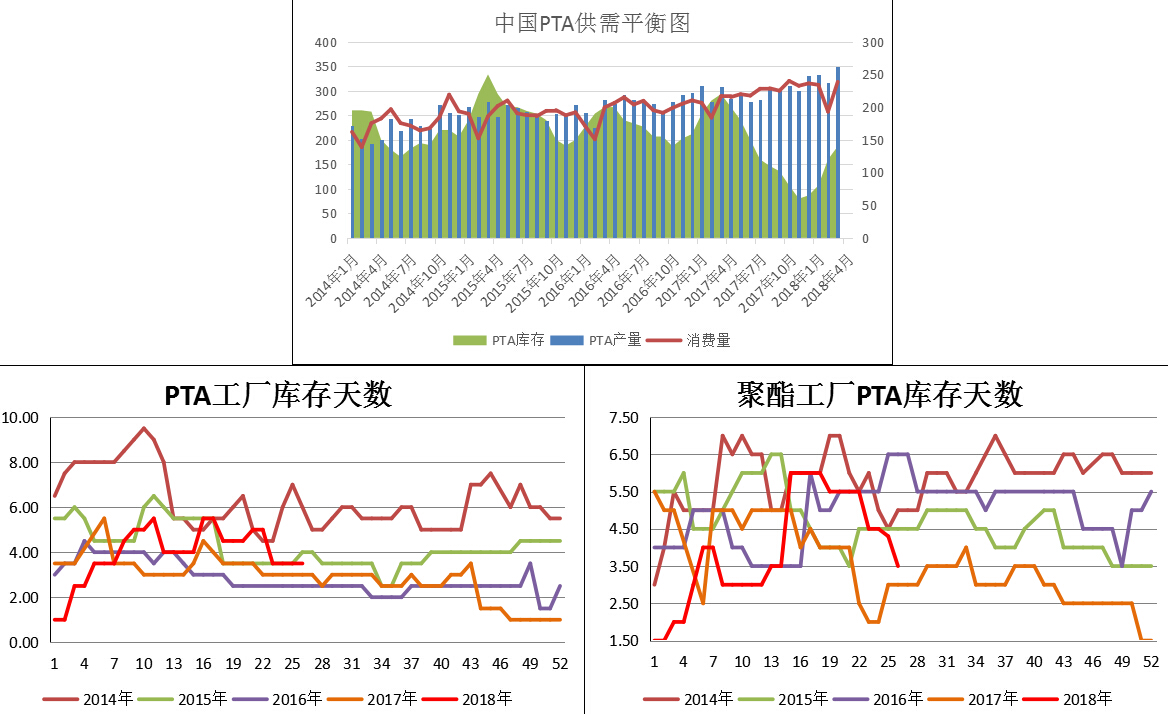

PTA库存情况

7月份预计仍会处于去库存周期,但供需面好于6月份。

目前PTA工厂库存3-4天,聚酯工厂PTA库存3-5天,库存中位偏低水平

4、下游市场状况分析

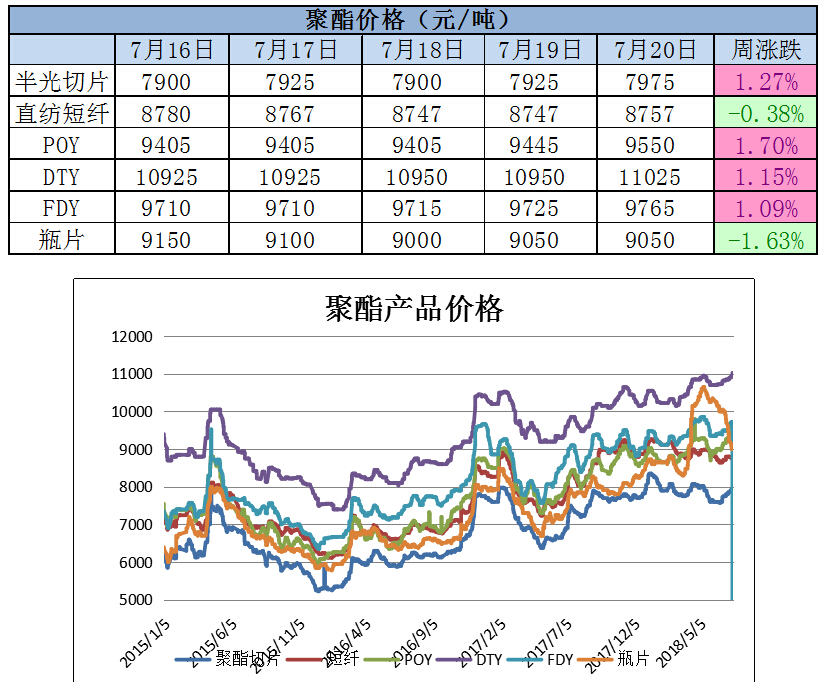

聚酯产品价格下跌

本周聚酯产品价格涨跌互现。

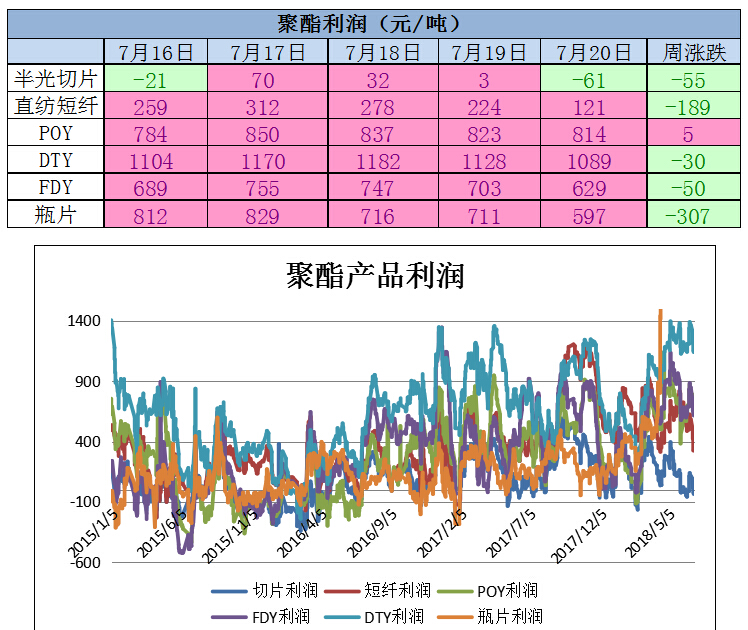

聚酯产品利润

本周聚酯产品利润尚可,但切片亏损。

聚酯负荷和库存

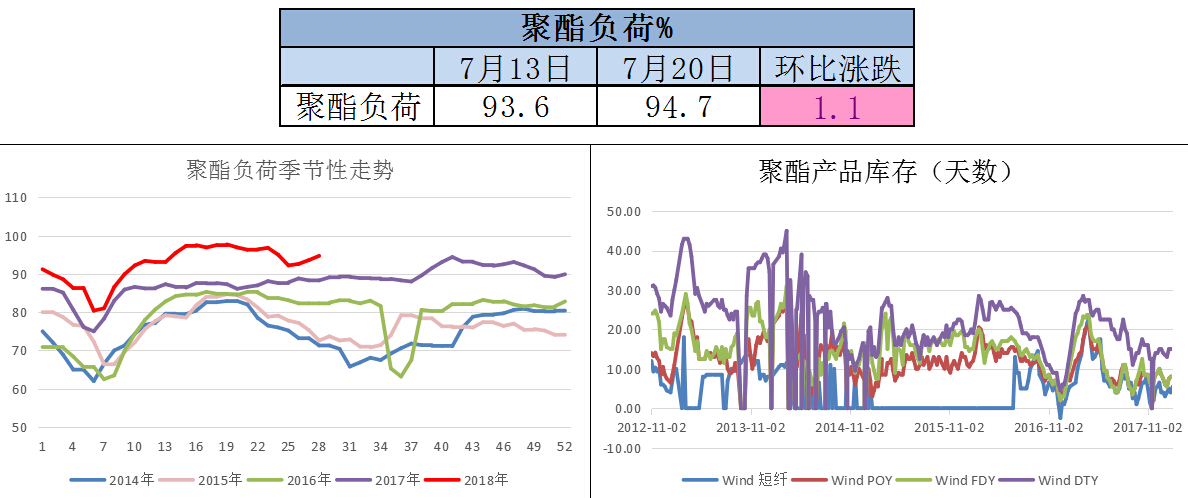

聚酯负荷94.7,处于高位,PTA刚需较好。

截至本周五,江浙涤丝工厂POY、FDY、DTY库存分别在2.9、10.3、18.6天。(部分工厂继续售空,涤丝工厂依旧有不少未发货订单,涤丝工厂实际库存依旧低于库存指数。)

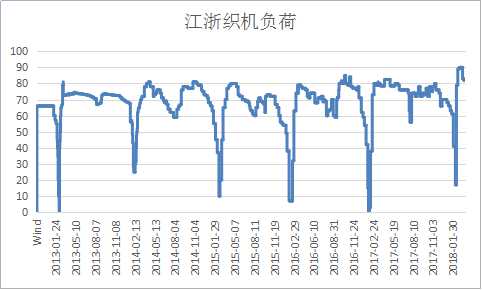

终端:织机负荷

江浙织机负荷在79(上周75),历史偏高水平。

三、市场结构分析

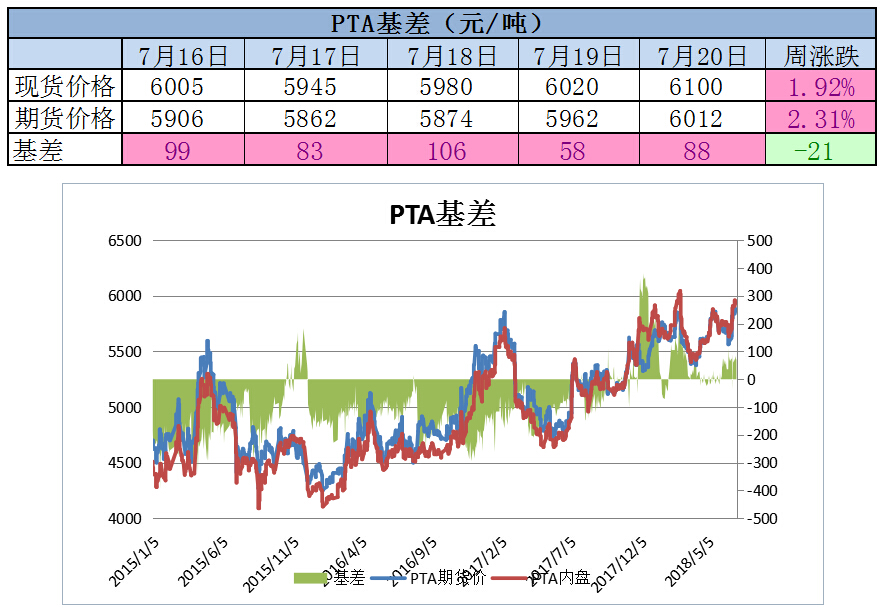

市场结构:基差走势

现货6100,基差88,升水期货,偏多。

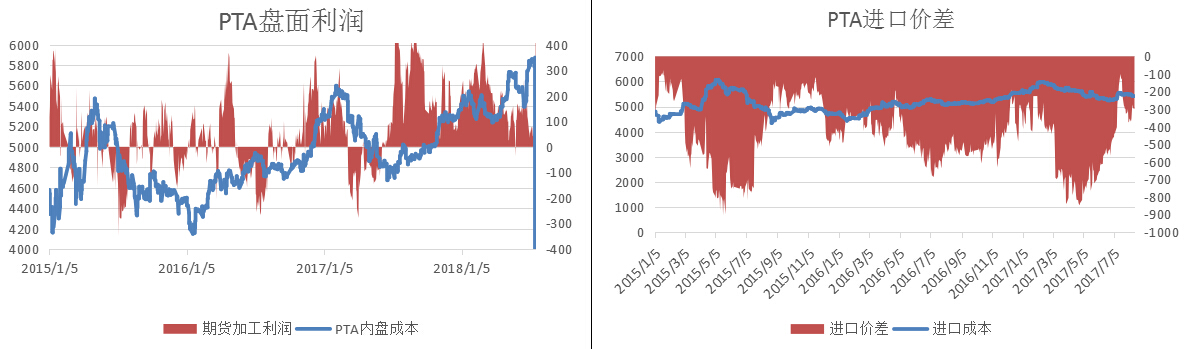

市场结构:进口价差和盘面利润

暂无进口货抛盘面情况。

PTA盘面加工费638,偏低水平,对期货支撑偏多。

四、技术面

20日线向上,价格在20日线上;偏多。

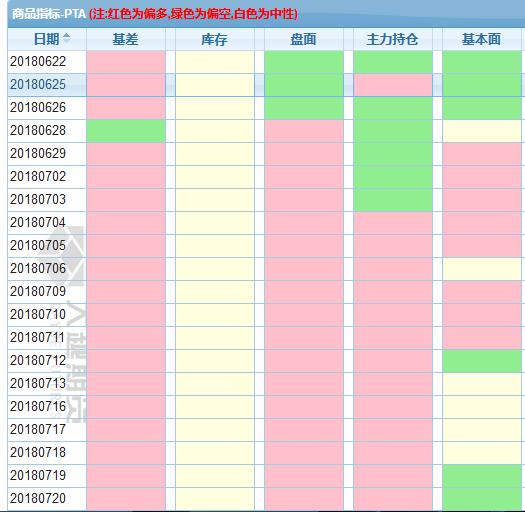

五、持仓结构

主力持仓:主力持仓多单,多增;偏多。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)