不断升级的贸易紧张局势和对全球经济增长影响的担忧,以及随之而来的金属需求,已使工业金属指数从6月份的峰值水平下跌了15%。预计在美国中期选举和价格回升之后,这种论调将会减弱。

到2017年底,大宗商品的前景看起来都很光明。高通胀和全球同步增长的宏观主题为大宗商品作为一个广泛的资产类别提供了坚实的背景。做多一篮子货币是一种受欢迎的策略,随着基金在12月17日之前进行配置,随着价格全线上涨,相关关系出现了短暂回归。

但失望很快就来了,大宗商品间的相关性又一次平息下来。

今年早些时候,中国的需求在新年放缓中摇摆不定。这只是暂时的暂时现象,但足以让铜价回到7k以下,有明显迹象表明,宏观基金已经丧失信心,并清算头寸。

七国集团(G7)峰会后,这一举措因针锋相对的贸易战破坏了全球同步增长而黯然失色。然而,与第一季度不同的是,最近的抛售是不同的。它已经不仅仅是清理了已经相当分散的基金,现在还在吸引大量的新空头,它们正积极追逐有色金属的崩溃。

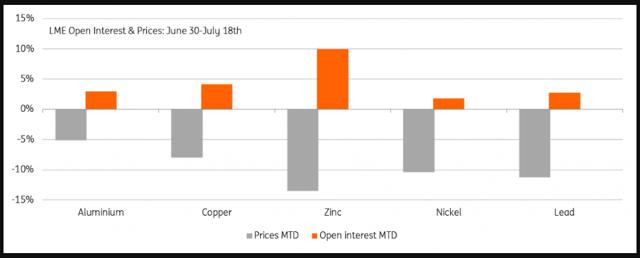

这一点从伦敦金属交易所(LME)在今年7月上半年的市场动荡中不断增加的总持仓量就可以看出。但在所有有色金属中,做空锌排在首位。我们认为,随着这些空头获利了结并补仓,大幅反弹的可能性很高,但我们承认,至少下个季度的走势将主要取决于围绕贸易战的情绪。

因此,第三季度现货市场将出现小幅回补,但我们仍认为,整个季度的价格仍将大体低迷,因为特朗普总统将在11月中期选举即将到来之际,坚持其强硬的贸易措辞。

此后,寻求达成协议变得更加合理,因此多数价格改善应在第四季度实现。贸易关税对GDP的直接影响相当小(而且对金属需求的影响也很小),除非美国与世界贸易情景全面展开。此外,对商业和市场情绪的间接打击构成了最大的风险,这应该会让人们不再夸夸其谈。上证指数显示了同期的损失,自6月初以来下跌了10%。

如果贸易战争的阴霾会消散,那么金属肯定有很好的复苏机会。美元的反弹将得益于美元走势的逆转,因为流入美元的避险资金逐渐减少,而关键的美国问题又重新浮出水面(双赤字、紧张的中期选举等)。到2019年年底,美元兑欧元汇率将跌至1.23美元,至1欧元兑1.35美元。但我们不认为金属会如此迅速地恢复其损失。许多金属的物理趋势相当不温不火,因此在方向上可能提供不了太多。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)