风险点。OPEC加大增产力度;中美贸易战加剧。

一、周度重要数据环比变化

二、周度数据分析

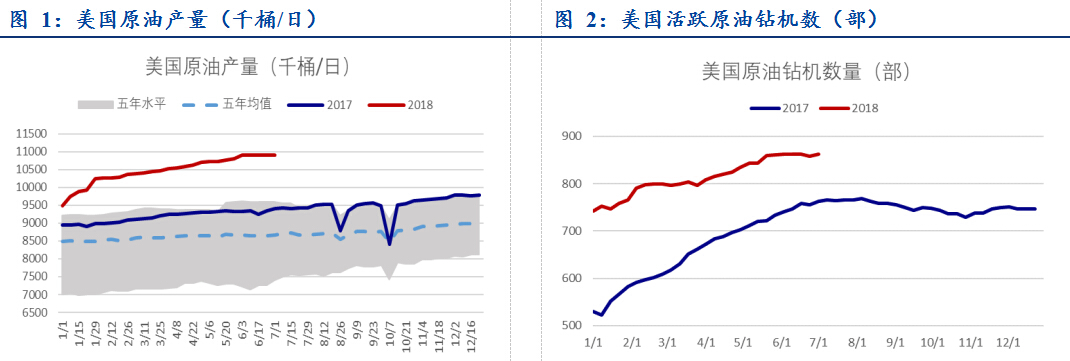

1. 上周美国原油产量继续持平,原油钻井恢复到下降前的最高水平

截至7月6日当周,美国原油产量1090万桶/日,连续五周维持该水平产量;截至7月6日当周,美国原油活跃钻井数增加5座至863座,恢复到下降前的最高水平。Permian的产量由于管道运输瓶颈增速将放缓。

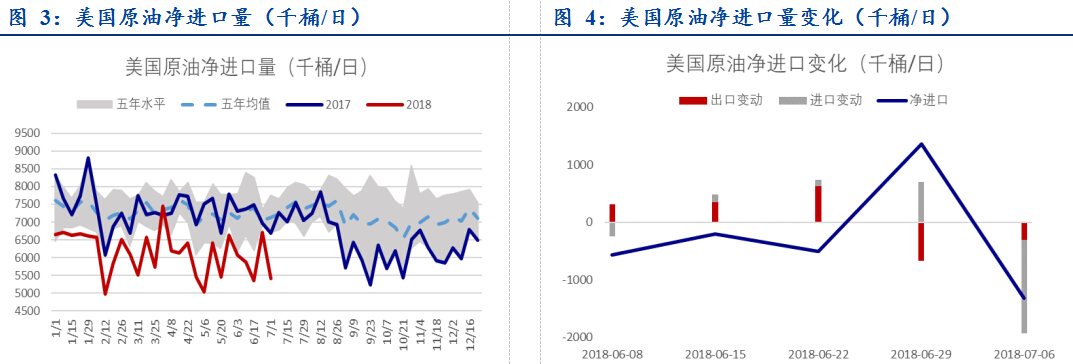

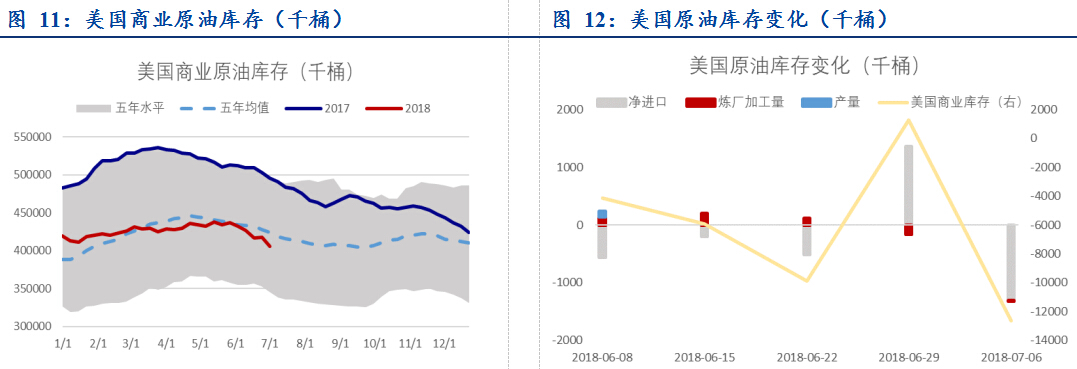

2. 上周美国原油进出口双双下降,导致净进口量大幅减少

截至7月6日当周,美国原油净进口量下滑131.5万桶/日至540.4万桶/日,其中进口量减少162.4万桶/日,出口量减少30.9万桶/日至202.7万桶/日;7月6日当周,成品油净进口量下滑92.1万桶/日。

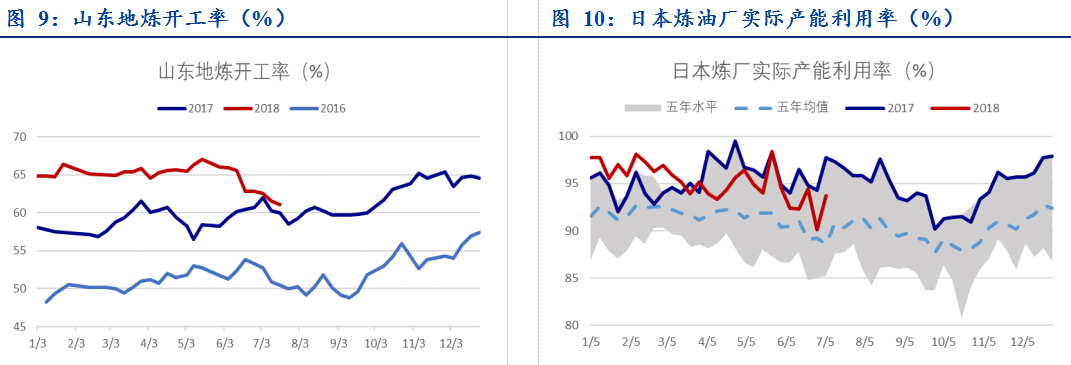

3. 上周美国、中国开工率继续下滑,日本开工率回升

截至7月6日当周,美国炼厂原油加工量持平,开工率96.7%,环比继续下滑0.4个百分点。截至7月5日当周,山东地炼开工率61.08%,环比下降0.43个百分点,创年内新低。截至7月7日当周,日本炼厂开工率93.7%,环比上升3.6个百分点,低于去年水平。

中国地炼炼油厂需求放缓,正在影响全球原油市场。在过去两个月内,四艘超级油轮由于难以找到买家,无法完全卸货,只能在海上徘徊。当前全球贸易紧张局势不断升级、原油价格不断上涨、中国国内燃料市场供应过剩、政府税收审查更加严格,种种因素使中国民营炼油商的处境变得更糟。目前近40%的中国民营炼油厂处于亏损,市场占有率节节败退。多家业者关闭工厂进行维修,借以减少面对市场的风险。上月地方炼油厂处理每吨原油亏损300元人民币,而在2016年初时,每吨原油的加工利润有900元人民币。

4. 上周美国、日本原油、汽油库存大幅下降

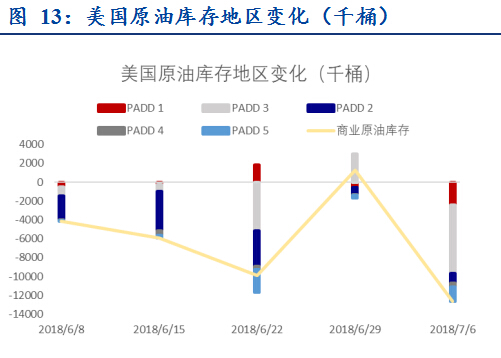

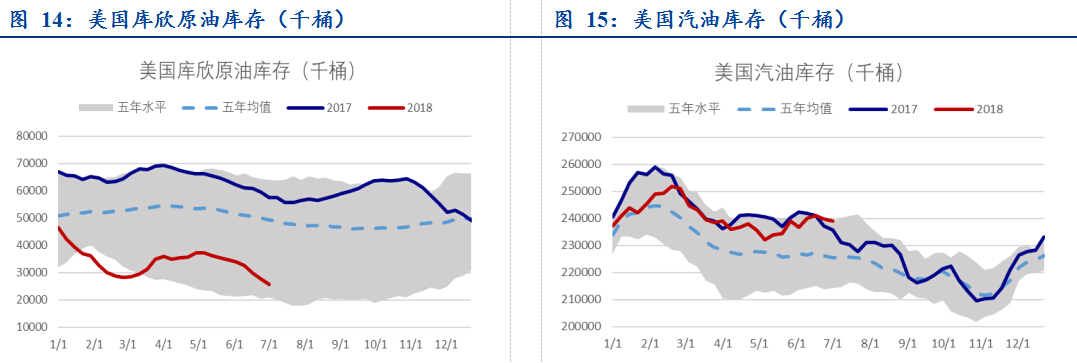

截至7月6日当周,美国商业原油库存下滑1263.4万桶,创2016年9月以来最大单周降幅,预期减少378.8万桶,此次库存下降主要来自净进口量的大幅下降。美国库欣原油库存继续下降206.2万桶,库存接近五年底部。

原油库存超预期下降由美湾PADD 3地区主导,该地区7月6日当周原油库存下降700万桶。然而,上周美国原油出口下降30.9万桶,美国炼厂开工率下降0.4个百分点,表明出口和炼厂需求无法挑起消耗美湾库存。美国进口上周下降162.4万桶是原油库存下降的主因,疑似与近期委内瑞拉原油出口几乎陷入停顿有关。加拿大宣称,Syncrude设施修复情况良好,一部分功能将于七月下半旬恢复,全部功能将于九月之前完全复工。关注加拿大输美管道恢复后,库欣库存的变化。

夏季消费旺季到来,美国汽油库存继续下降,但降幅缩小。截至7月6日当周,美国汽油库存下降69.4万桶,预期下滑100万桶。馏分油库存增加412.5万桶,市场预期增加100万桶,其中柴油库存增加400.3万桶,取暖油持平。

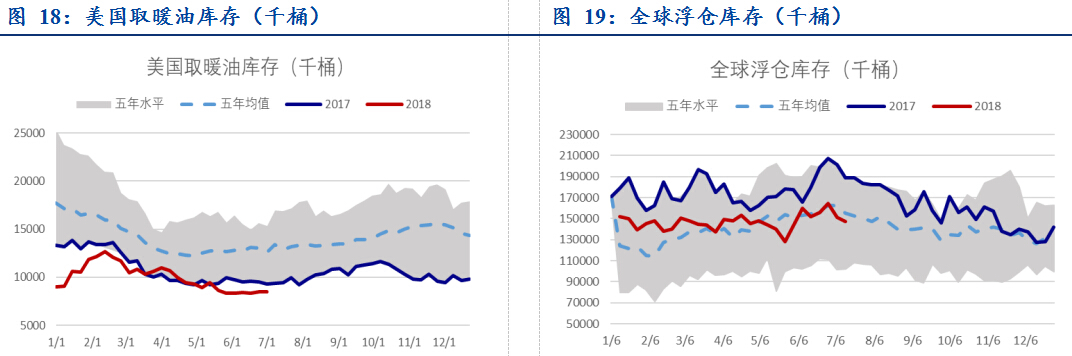

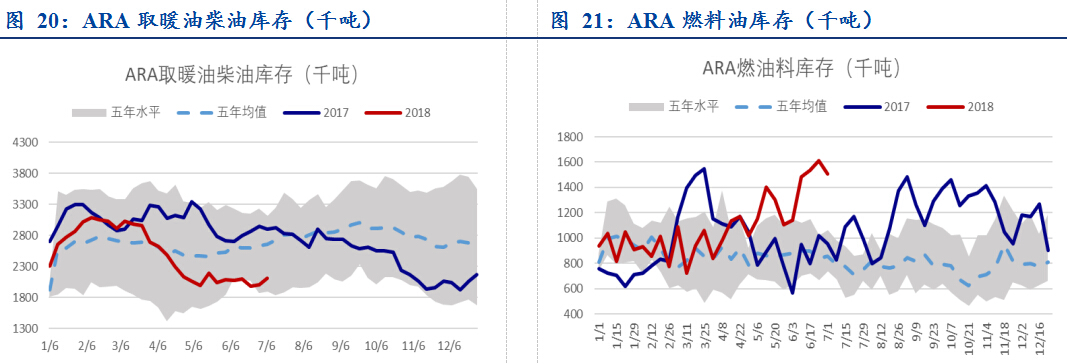

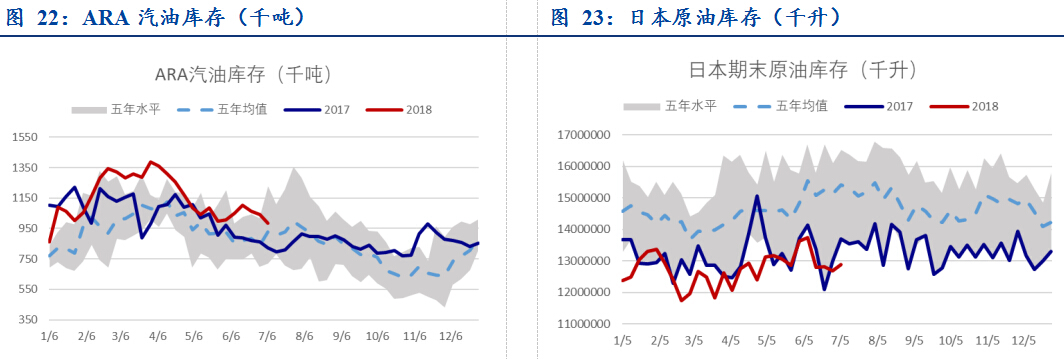

全球浮仓库存继续下滑。截至7月8日当周,全球浮仓库存下降447万桶。欧洲取暖油柴油库存增加,燃料油、汽油库存下滑。截至7月5日取暖油柴油库存增加9.7万吨,燃料油库存下降10.6万吨,汽油库存下降5.7万吨。

日本原油、汽油库存大幅下降,汽油库存创五年新低。截至7月7日当周,日本原油库存增加2.06亿升,汽油库存大幅下降1.5亿升,柴油库存微降144万升。

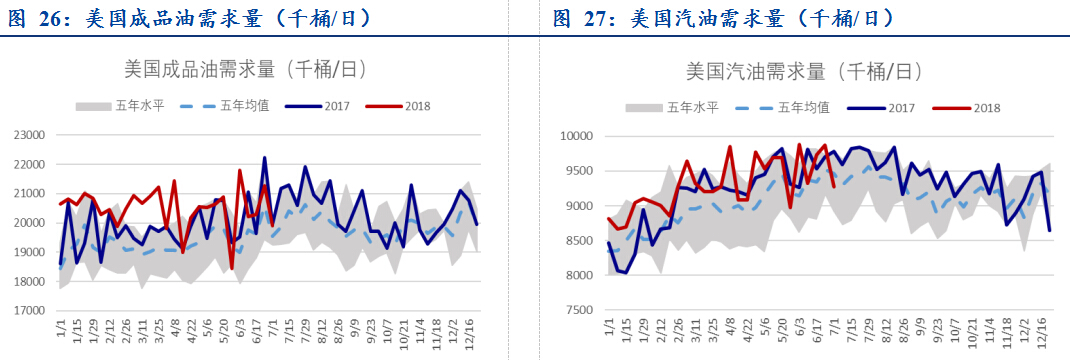

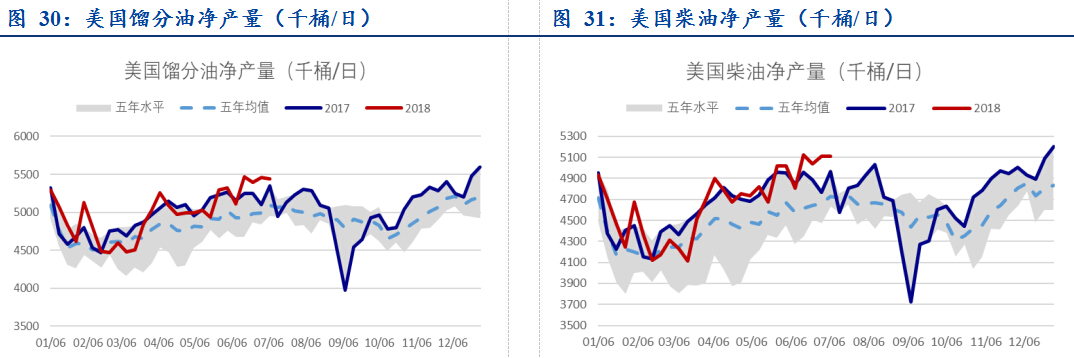

5. 上周美国汽油、馏分油需求量下滑,但产量增加

夏季消费旺季到来,美国汽油需要量、产量增加。截至7月6日当周,美国成品油需求量下降136.4万桶/日至199.08万桶/日,其中汽油需求下降59.4万桶/日至927.5万桶/日,馏分油需求下降32.1万桶/日至380.5万桶/日。

截至7月6日当周,美国炼厂汽油净产量增加38.8万桶/日至1069.9万桶/日,馏分油净产量微跌2.1万桶/日至544.2万桶/日,柴油净产量持平510.7万桶/日。

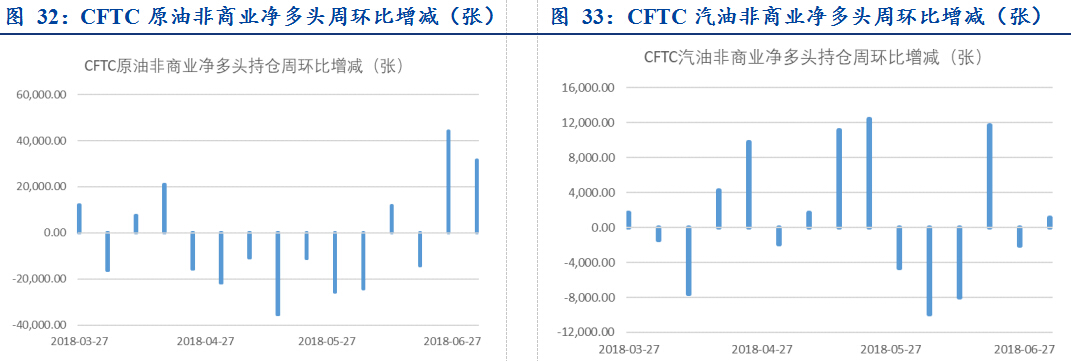

6. CFTC原油净多头继续增加,增幅下降

截至7月3日当周,CFTC原油非商业持仓净多头增加31629张,增幅较上周缩小12515张;CFTC汽油非商业持仓净多头增加1145张。