本周的新闻大多是正面的,但也有一些弱点。欧盟经济正开始连续第二年增长,而澳大利亚则在继续其近20年的经济扩张。然而,对于英国来说,越来越多的人担心英国退欧会被继续拖延。尽管日本的经济增长仍在稳步增长,但加拿大方面的新闻却稍弱一些。

2017年第二季度,欧元区实际GDP连续第17个季度增长,同比增长2.3%,超过了今年早些时候的预期。欧元区各国的经济增长也在变得更加广泛,这显示了自货币联盟开始以来的最低水平。第三季度的调查数据令人鼓舞,预示着未来一段时期内的持续增长势头良好。强劲的经济活动也被转化为大量的就业机会。目前,在欧元区就业人数比2013年年中增加了近700万人,这意味着在危机期间记录的所有就业损失都被抵消了。劳动力市场的改善,加上家庭财富的增加,消费者信心的增强以及有利的融资条件,都应该支持持续强劲的私人消费。投资前景也很有希望,这既反映了过去几年对放弃投资的需求,也反映了通过降低欧元区企业借款成本的高度宽松的融资条件。

就业新闻尤其令人鼓舞;在经济大衰退结束后的一段时间里,欧盟的就业增长疲软,这很可能支撑了右翼民族主义运动的持续力量。就业比率则更高,通货膨胀率稳定在1.5%,这为欧洲央行提供了充足的政策空间。对外贸易也增长了6.8%,本周唯一的弱点发生在建筑业,以月2%的继续保持疲软。

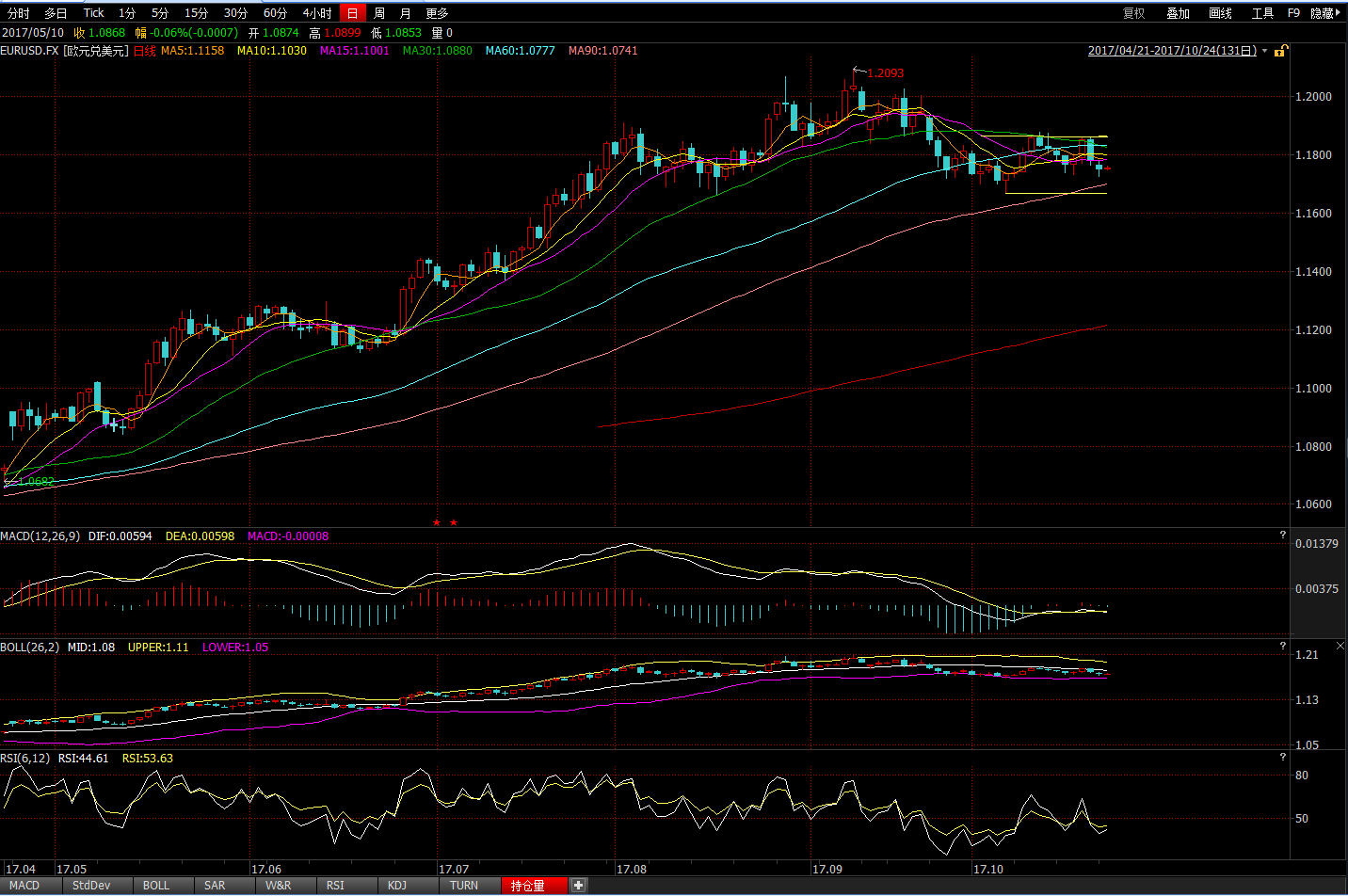

技术方面,由于美元指数企稳,对欧元形成对抗,欧元/美元趋势整体偏横向调整。但BOLL轨道中,动能柱位于中线下方,指示空头偏重,因此短线看跌。支撑位1.1654,阻力位1.1848。

澳大利亚央行公布了最新的会议记录,其中包括对澳大利亚经济的总体评估。成员们指出,澳大利亚经济在6月当季增长了0.8%,符合央行的预测。消费增长和净出口的贡献率高于第一季度,这在一定程度上反映了暂时因素的解除。成员们指出,矿业投资减少的影响已基本过去,而且随着资源出口的增加,最近矿业部门一直在促进整体增长。公共需求和非矿业投资的增长,以及私营部门的投资意向,在6月25日的ABS资本支出调查中,已被调高。

或许最好的消息是,自2016年年初以来,非矿业投资增加了10%。或许这一趋势将持续下去,因为利润更高,企业信心更强。尽管收入增长疲软,但家庭消费仍保持强劲。这在很大程度上是由于家庭债务的增加和储蓄率的下降。但同时澳洲通胀压力很弱。

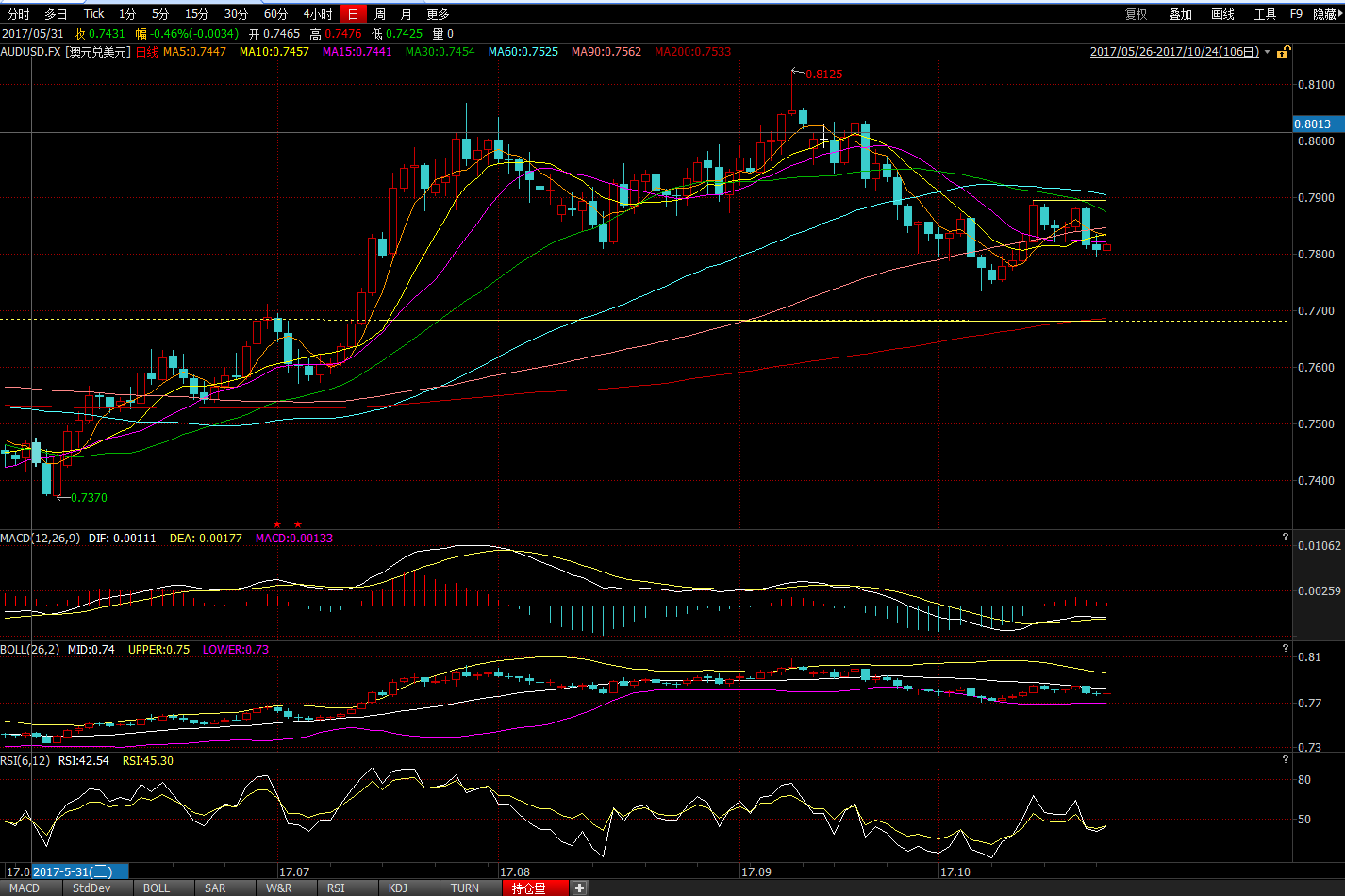

同样受到美元对抗作用,上周末与本周一澳元/美元连续两个交易日下跌,今日澳元/美元小幅回升,但并未受到RSI和BOLL的验证。我认为澳元/美元短线走势主要参考美元指数的变动,但中期我并不看好澳元,预计支撑位0.7687,阻力位0.7888。

英国退欧谈判进展不顺利。欧盟的立场是,应该首先谈判货币条款,而英国则希望首先关注两党之间的新贸易条件。看来谈判现在陷入了僵局。其他新闻是复杂的。通货膨胀仍在持续升温。在最新的报告中有通胀上升0.1%。尽管就业形势依然强劲(失业率为4.3%,就业/人口比率接近历史高点),但零售销售却大幅下滑,但总体趋势仍然是积极的。

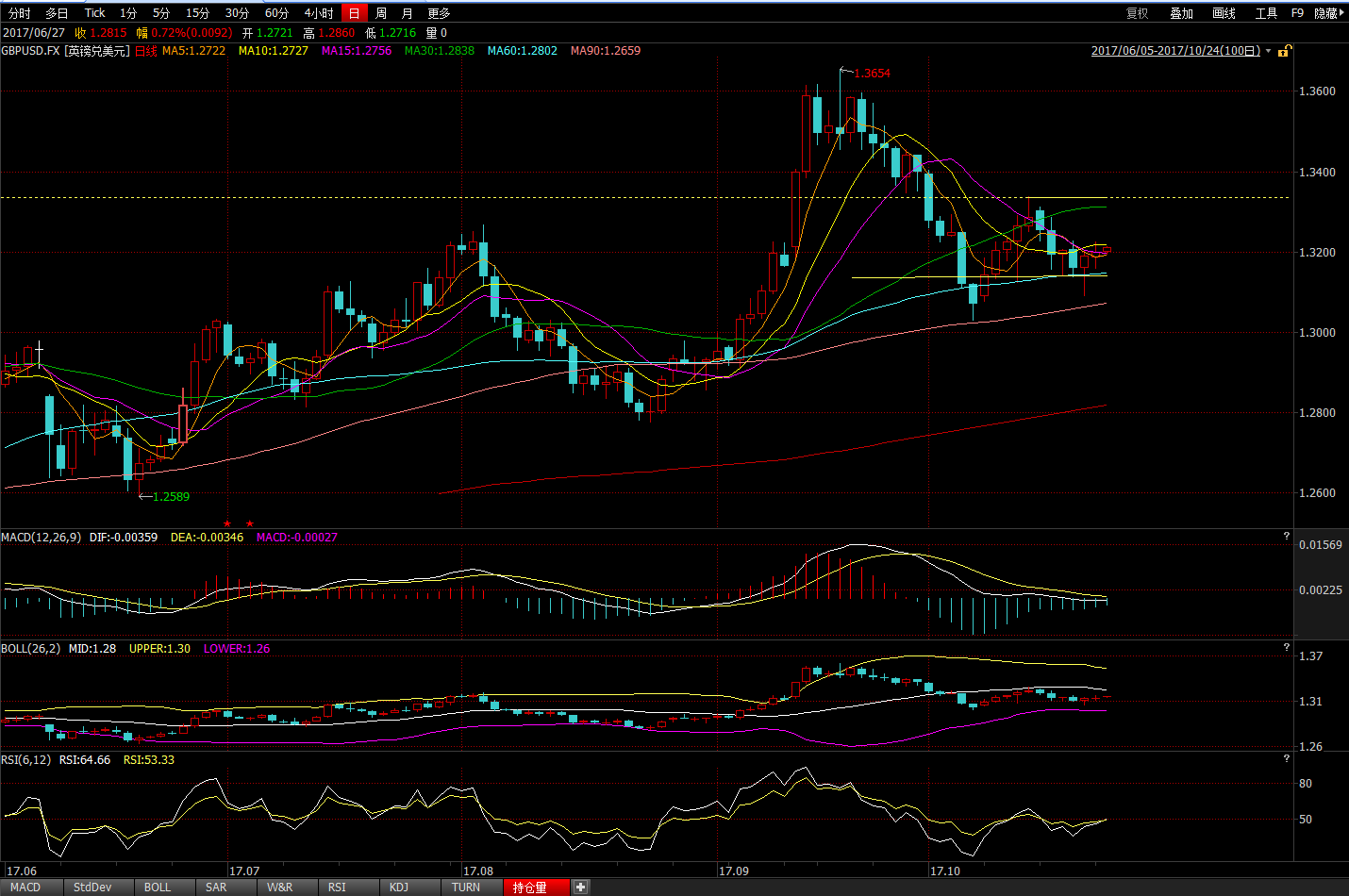

目前英镑/美元正在等待技术验证,一旦连续两日汇价位于15日均线上方,表明短期内英镑将会有小幅攀升,不过我认为中期技术指标可能会失灵,英国脱欧的进展顺利与否直接影响英镑汇价的中期走势。短期阻力位1.3337,支撑位1.3141。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)