上周贵金属板块相对稳定,黄金下跌0.2%,白银上涨0.5%。但矿业类股产生了相反的结果:VanEck vector Gold矿商(GDX)下跌0.6%。简单地说,这看起来就像是贵金属市场正在走向不确定。

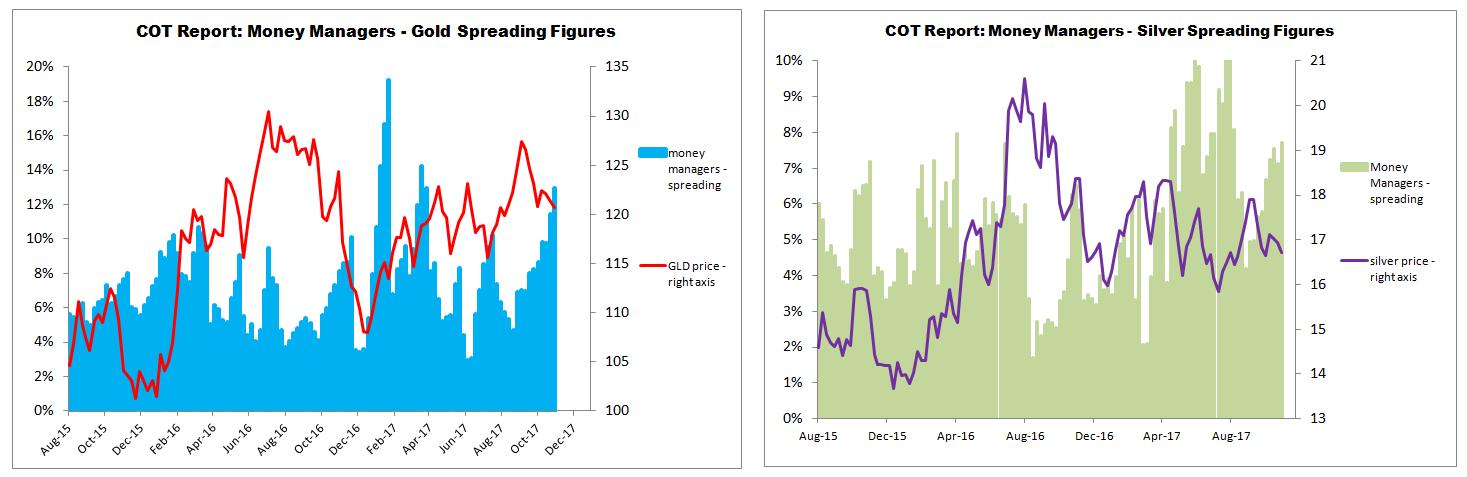

根据COT持仓报告显示,我将对黄金和白银期货的价格和总持仓量相匹配来衡量这种不确定性。

目前,基金经理的抛售压力正在消散。例如,自2017年9月19日以来,基金经理们一直在削减他们在黄金期货上持有的净多头头寸,但最近(自10月17日起),这些削减幅度明显减少。而且,市场的驱动力已经由多头控制。例如,上周,基金经理将他们的多头头寸减少了10.0万份,而空头削减了7.6万份合同。其结果是,净多头头寸仅减少了2.4万,多头控制了市场。因此,在我看来,目前的金价下跌应该被视为一种典型的修正。在牛市阶段,多头正在削减他们对更高黄金价格的押注,但空头与多头相比表现并不活跃。

美元看起来已经进入了牛市的最后阶段。上周,大型投机者美元指数期货总空头头寸减少了5.8万手。在我看来,这一大幅削减是空头正在大规模撤出市场的最佳证据。换句话说,美元最有可能处于牛市周期的第一阶段。在这个阶段,主要是空头削减他们的赌注,而多头则相当不活跃。如果我判断是正确的,我们应该在未来看到更多美元的报价,以增加多头对美元的敞口。

美国国债交易投机者在短短两个多星期内改变了他们的想法。例如,两周前,他们将10年期美国国债的净多头头寸增加了47.3万份,但一周后,他们将国债的风险敞口减少到150.8万份。因此,现在大的投机者对美国国债普遍持中立态度。如果国债价格保持不变,贵金属市场应该对冲大幅下跌,因为稳定的国债价格意味着稳定的利率,在某种程度上,可能是对金价和白银价格下跌的天然对冲。

几天前,上海黄金交易所在10月份公布了交易中提取的黄金和白银的数量。在我看来,这些数字有点疲软,但总体情况仍然是积极的。

10月,中国投资者撤出了152吨黄金(与9月份撤出的黄金相比减少了29%)。然而,自2017年初以来,累计提取比2016年同期增加了6.1%(1656吨与1,560吨左右)。这意味着中国对黄金的需求依然强劲。与黄金相似的是,中国投资者10月份收回了134.6吨白银。另一方面,这一数字仍高于2017年月平均(128.9吨),因此对白银的需求是坚定的。

我对黄金和白银保持中立,尽管美元目前处于牛市阶段,但黄金和白银的价格仍高于10月份时的水平。要记住,美元已经超过了去年10月的最后一个峰值,而且美国国债的“熊市陷阱”让我对美国国债感到乐观。在我看来,这两个市场是由美国股票和比特币所吸引的,并且现在存在高度投机。因此,谨慎的投资者最有可能离开这些市场,进入安全的港口,比如贵金属市场。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)