【华通白银网8月15日讯】公开资料显示,由于导电率高、柔韧性强、稳定性好、机械强度高、制造工艺相对成熟、价格相对低廉等优势,铝箔和铜箔已分别成为锂电池正极、负极集流体的核心材料。长期以来,由于铝比铜便宜,且电池铝箔的加工费也远低于铜箔加工费,铝箔在电池成本中的占比也较低,因此,相对于铜箔的备受关注,铝箔的关注度略显冷清。

近年来,随着新能源汽车、储能等应用市场对锂电池需求的提升,以及正负极集流体均采用铝箔的钠电池热度升温,电池铝箔供需矛盾日益突出,吸引越来越多的上市公司进入该细分赛道。

投资扩产潮起

SMM发布的数据显示,2021年全年我国电池箔产量约12.8万吨,同比增长83%,占了中国铝箔产量比重约2.8%,增速远超其他铝箔产品。调研数据显示,2022年电池箔的产能增速将达到最高峰值,2025年中国电池铝箔产能有望触及百万吨高位。

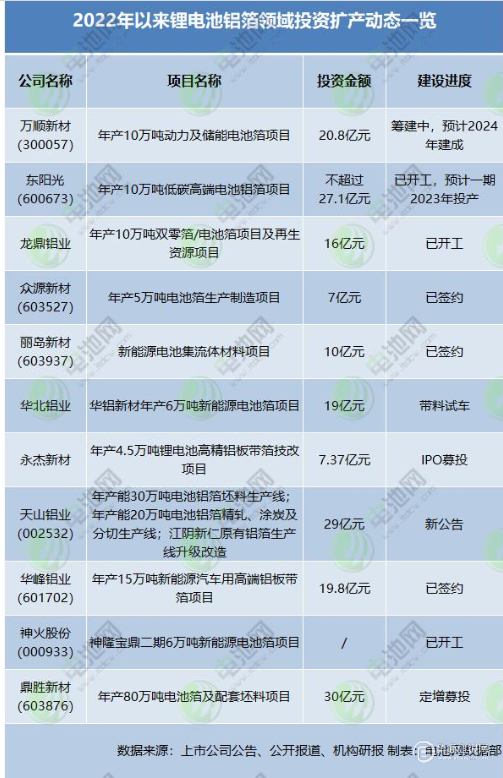

电池网梳理发现,今年以来,电池铝箔扩产明显升温,并且出现了不少新进入者,如龙鼎铝业、众源新材、丽岛新材、华峰铝业、神火股份、天山铝业等等,多数公司为传统铝加工领域延伸业务至电池铝箔领域。

7月20日,鼎胜新材(603876)发布了定增预案,拟募集27亿元,其中19亿元用于建设年产80万吨电池箔及配套坯料项目(项目总投资30亿元)。

7月19日,神火股份(000933)在回答投资者提问时表示,公司目前铝箔产能为上海神火铝箔2.5万吨、神隆宝鼎5.5万吨,考虑到神隆宝鼎二期6万吨新能源电池箔项目投产时间越来越明晰,神隆宝鼎计划在三季度完成主要电池厂家的认证工作,四季度开始逐步增产电池箔到每月2000吨。

7月14日,华峰铝业(601702)发布对外投资进展暨签署相关投资协议公告,将通过全资子公司华峰铝业有限公司,投资19.8亿元在重庆白涛工业园区建设“年产15万吨新能源汽车用高端铝板带箔项目”。

7月13日,天山铝业(002532)发布公告称,拟在新疆石河子投资8亿元建设年产能30万吨电池铝箔坯料生产线;在江苏江阴投资20亿元建设年产能20万吨电池铝箔精轧、涂炭及分切生产线,并投资1亿元将全资子公司江阴新仁原有铝箔生产线升级改造,形成2万吨动力电池铝箔产能。

7月5日,永杰新材递交首次公开发行股票招股说明书申报稿,拟冲刺上交所主板IPO。公司本次拟募资约20.89亿元,主要用于年产4.5万吨锂电池高精铝板带箔技改项目(投资总额与拟投入募资金额均为7.37亿元)、年产10万吨锂电池高精铝板带技改项目(投资总额与拟投入募资金额均为5.51亿元)、偿还银行贷款项目、补充营运资金项目。

5月20日,华北铝业宣布,华铝新材新增首台4#国产铝箔轧机带料试车圆满成功,开始进入试生产阶段,标志着新能源电池箔项目建设取得了实质性的阶段性成果。华铝新材由华北铝业控股59%,并吸引了多家电池企业入股,其中,合肥国轩持股10%、亿纬锂能持股7%、比亚迪持股2.97%。公司投资19亿元建设年产6万吨新能源电池箔项目于2021年年3月开工建设,设计年产能6万吨。

5月18日,丽岛新材(603937)与安徽五河经济开发区管理委员会签定了《投资合同》,投资10亿元在五河县建设“新能源电池集流体材料项目”,建设高端电池级铝箔生产线、高端涂碳铝箔及高性能连续性复合铝材生产线。

5月9日,众源新材(603527)公告,近日,公司全资子公司芜湖众源铝箔有限公司已与安徽芜湖经济技术开发区管理委员会签订《投资合同》。项目名称为电池箔生产制造项目;项目建设内容为项目整体规划、两期建设,达产后形成年产5万吨电池箔产能规模。项目总投资为7亿元人民币,其中固定资产投资4亿元人民币。

4月6日,龙鼎铝业年产10万吨双零箔/电池箔项目开工,项目建设内容主要包括:12台轧机、14台分切机、40台退火炉以及进口磨床等相关配套设备100余台套。据悉,龙鼎铝业年产10万吨电池箔/双零箔项目及50万吨再生资源项目总投资为16亿元。

2月8日,东阳光(600673)在湖北宜都市建设年产10万吨低碳高端电池铝箔项目正式开工,项目建设期为36个月,总投资额预计不超过27.1亿元。项目分两期建设,一、二期项目均为建设年产5万吨低碳高端电池铝箔项目,其中一期项目预计2023年投产,二期项目预计2025年投产。

1月7日,万顺新材(300057)披露向特定对象发行股票预案,拟定增募资不超17亿元,用于年产10万吨动力及储能电池箔项目和补充流动资金,其中,电池铝箔项目建设周期为24个月,预计投资金额为20.8亿元,拟使用本次募集资金12亿元。

电池网了解到,电池铝箔项目建设周期为2-3年,投产后,产能爬坡、良率爬坡时间通常也需要2年以上时间。同时,电池铝箔轧机等设备产能不足,行业人才紧缺现象也较为普遍,都将影响电池铝箔新增产能释放速度。

因此,尽管电池铝箔领域新增产能体量较大,但由于扩产周期长,预计中短期内,电池铝箔新增产能有限,供应预计持续偏紧。

加工费渐走高

供需失衡之下,2021年下半年开始,锂电池铝箔加工费开始走高,从1.1万元/吨左右一路上涨至约1.5万元/吨。

进入2022年,锂电池铝箔加工费上行趋势不减,而据SMM统计,截至7月末,15微米的锂电池铝箔加工费为18000元/吨,而12微米的加工费则达到20000元/吨。

招商证券首席分析师刘文平8月8日发文分析称,预计2022-2023年电池铝箔供应缺口-3.07/-2.05万吨,行业加工费或继续普涨。由于电池铝箔扩产周期漫长,即便在今年下游需求疲软的4-5月份,电池铝箔行业也依然供需紧平衡,展望下半年,具有产能增量的电池铝箔厂仅鼎胜新材、万顺新材、神火股份三家,占全行业月产出的环比增幅不足10%。对比之下,电池厂即将在下半年步入生产旺季,排产环比增长30-40%以上。供给缺口已现,新一轮加工费普涨有望来临。

供应紧缺叠加价格上涨,电池企业纷纷出手锁定铝箔供应。

8月9日,云铝股份(000807)在互动平台表示,公司全资子公司云南浩鑫铝箔有限公司已与全球最大的新能源电动汽车电池制造商宁德时代建立电池用铝箔产品的购销业务关系。

6月16日,鼎胜新材发布公告,公司全资子公司五星铝业与蜂巢能源签订了《战略合作框架协议书》。2022年-2025年期间,蜂巢能源向五星铝业采购锂电池铝箔及锂电池涂碳铝箔,预计总采购量合计为8.08万吨,最终供应量及价格按照双方后续具体订单为准。

在去年,五星铝业还与宁德时代签订框架合作协议。协议显示,2021年11月1日至2025年12月31日期间,公司及子公司五星铝业承诺向宁德时代供应动力电池铝箔,最低供货量合计为51.2万吨。

与此同时,铝箔产品量价齐升,也给相关上市公司业绩提升带来了支撑。截止目前,鼎胜新材、万顺新材、神火股份、明泰铝业等铝箔上市公司上半年业绩预喜,其中已披露半年报的东阳光,上半年净利同比增逾6倍。

需求预期向好

对于电池铝箔未来的市场需求,机构普遍看好。银河证券指出,因投产周期较长短期内无法跟上需求扩张步伐,2022年下半年新能源汽车继续景气,动力锂电池铝箔供需缺口或将进一步拉大,动力锂电池铝箔加工费有继续上涨的可能。

招商证券预计,全球电池箔需求量有望在2025年达到89万吨。电池箔售价以“铝价+加工费”方式进行确定,按照铝锭1.8万元/吨的价格,目前电池箔平均售价3.5万元,据此测算,2025年电池铝箔市场空间311亿元。

中泰证券预计,全球新能源车销量今年有望达到1000万辆以上,同比增速有望达57%左右,对应的动力电池产量有望达644GW,同比增速达64%。假设锂电池单位GW对电池铝箔的需求量为400吨,钠离子电池用铝箔单耗为700吨,预计电池铝箔需求 2022-2023年锂电铝箔需求量分别为32.7万吨/44.4万吨,同比分别增长55%/36%。到2025年,电池铝箔的市场空间有望实现翻番增长,达80万吨,3年复合增长率达35%。

在企业方面,五星铝业副总经理樊玉庆日前表示,每GWh钠离子电池对集流体的铝箔需求量是锂电池的三倍左右,渗透率每增加10%,每GWh对铝箔的需求增加20%,所以铝箔行业要紧密关注钠离子电池的发展,积极做好产能储备。

结语:尽管目前钠离子电池还未实现规模化量产,需求增量还存在较大的不确定性,但在新能源汽车及储能等应用市场,电池铝箔需求预期向好。目前我国电池铝箔产量在整体铝箔产量中的占比还不足5%,新增电池铝箔产能释放还需要时间,而食品箔、医药箔、空调箔等领域盈利能力较好,电池铝箔良率不高,影响利润,再加上技术、设备、人才等壁垒,现有传统铝箔行业产能预计不会出现大规模转产电池箔情况。综合考虑,电池铝箔供应在年内将持续偏紧,支撑加工费上行。

(文章来源:电池网)