最新的PMI调查显示,第四季度初英国经济出现了喜忧参半的消息,并突显出未来央行政策的不确定路径。尽管目前商业活动增长迅速,为英国央行10年来首次加息的决定增添了一些理由,但更深入地研究这些数据,突显出前景的下行风险。

由于企业对未来一年的乐观情绪低迷,创造就业机会的速度下降到7个月以来的最低水平,因此,我认为短期内加息的概率不会有任何保证。有关价格的消息也有所不同。销售价格上涨,但投入成本压力有所缓解,后者暗示未来销售价格通胀可能降温。

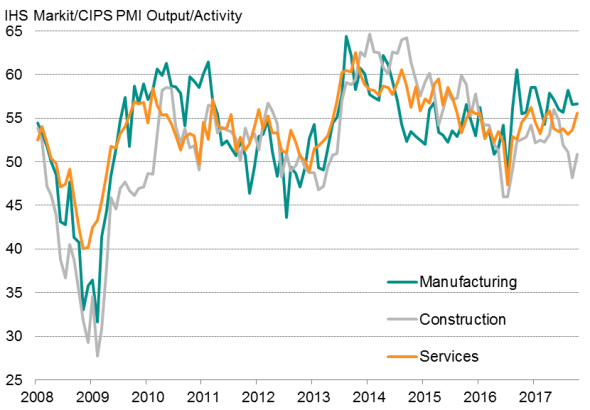

企业报告称,第四季度开局良好,10月产出增长速度为4月以来最快。IHS Markit/CIPS PMI指数6个月来首次上升,从9月的53.6上升至55.3。目前的读数显示,经济增长速度为0.5%,迎来了最后一季度令人振奋的开始。经济好转主要是由于服务业商业活动的快速增长,并创下6个月来的新高,而建筑业在9月份出现短暂下滑后,现在又重新恢复了适度增长。然而制造业尽管在9月份的增长速度不变,但仍然在这三个行业最强劲的扩张步伐。

当前商业活动的好转是由新增工作的增加推动的,这显示出自5月以来最大的月度增长,制造业和服务业的增速都在加快,建筑业也在恢复适度增长。

虽然10月份的经济活动指标有所改善,但前瞻性指标有所恶化。由于企业报告对经济和政治前景的担忧加剧,英国退欧的不确定性占据主导地位,企业对未来一年的乐观情绪下滑至15个月低点,按历史标准衡量,这一水平较低。这种微弱的情绪通常只在经济低迷之前出现。

就业增长放缓也在一定程度上反映了寻找合适员工的困难,同时也是抵消较高投入成本的一种症状。10月份平均投入成本上升,主要是由于制造业原材料成本上升。更高的成本再次被推到客户身上。去年10月,商品和服务的平均价格上涨了6个月来的最大涨幅,在制造业中再次出现了特别强劲的增。然而,尽管按历史标准衡量,成本通胀率仍处于高位,但由于服务和建筑行业的成本增长放缓,整体成本通胀率降至4个月低点。投入成本的较弱增长应该承受未来销售价格通胀的压力。

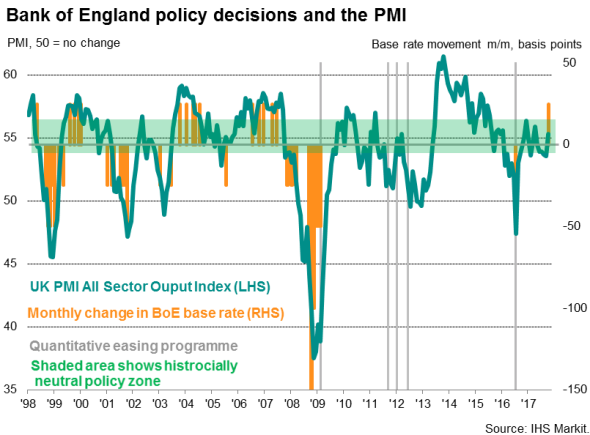

去年10月,英国央行的政策受到了广泛的中性影响,但这更应该被理解为一种收紧,而不是放松。在这方面,11月的加息看起来很不寻常,因为过去的利率上调(自1999年以来)没有出现在全行业采购经理人指数低于56.5的情况下。此外,未来一年的最低水平的乐观情绪的下降,突显了企业信心的脆弱性,突显出在围绕英国退欧进程的不确定性加剧之际,经济的脆弱性。坊间证据突显出,随着英国退欧不确定性加剧,企业担心客户支出将受到越来越大的冲击,所有这些都表明,经济前景存在下行风险。这样的风险给任何进一步加息的时机增添了重大的不确定性。

免责声明:中国白银网发布此信息目的在于传播更多信息,与本站立场无关。部分内容来自互联网,不保证该信息(包括但不限于文字、图片、图表及数据)的准确性、真实性、完整性、有效性、及时性、原创性等,如无意中侵犯媒体或个人知识产权,请及时来电或致函告之,本站将在第一时间内给予删除处理。若是未经证实的信息仅供参考,不做任何投资和交易根据,据此操作,风险自担。(上海找银网络科技有限公司)