【华通白银网12月01日讯】周二(11月30日)避险货币日元和瑞郎周上涨,风险意愿骤降,因投资者对美联储突然采取鹰派立场,可能积极升息,破坏羽翼未丰的经济复苏感到不安,对新变种病毒的担忧也令这些避险货币受到追捧。黄金期货价格收跌,市场正在评估美联储主席关于可能会在下个月的会议上加快缩减每月资产购买步伐的暗示言论。按照最活跃合约计算,美油11月累跌近20%,创下自2020年3月新冠疫情正式开始以来的最大月度跌幅。

商品收盘方面,COMEX 2月黄金期货收跌0.5%,报1776.50美元/盎司。WTI 1月原油期货收跌3.77美元,跌幅5.39%,报66.18美元/桶;布伦特2月原油期货收跌3.99美元,跌幅5.45%,报69.23美元/桶。

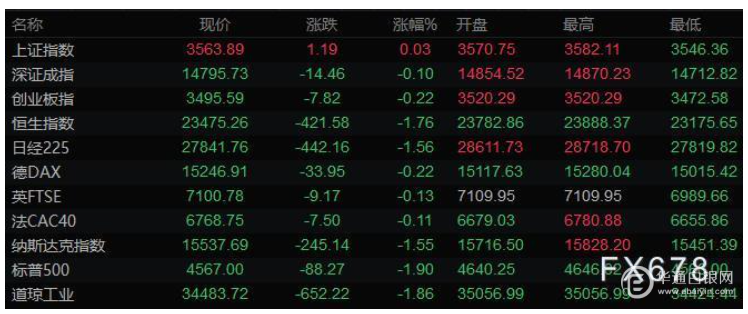

美股收盘情况:标普500指数下跌1.9%,报4567点;道琼斯工业平均指数下跌1.9%,报34483.72点;纳斯达克综合指数下跌1.6%,报15537.69点;纳斯达克100指数下跌1.6%,报16135.92点;罗素2000指数下跌1.9%,报2198.908点。

周三前瞻

时间区域指标前值预测值

08:30澳大利亚第三季度GDP季率(%)0.7-2.7

08:30澳大利亚第三季度GDP年率(%)9.63

09:45中国11月财新制造业PMI50.650.6

15:00德国10月实际零售销售月率(%)-2.50.9

15:00德国10月实际零售销售年率(%)-0.9

15:30瑞士11月CPI年率(%)1.21.4

16:50法国11月Markit制造业PMI终值54.654.6

16:55德国11月Markit制造业PMI终值57.657.6

17:00欧元区11月Markit制造业PMI终值58.658.6

17:30英国11月Markit制造业PMI终值58.258.2

21:15美国11月ADP就业人数(万)57.152.5

22:45美国11月Markit制造业PMI终值59.159.1

23:00美国11月ISM制造业PMI60.861.2

23:30美国截至11月26日当周EIA原油库存变动(万桶)101.7-140

23:30美国截至11月26日当周EIA精炼油库存变动(万桶)-196.8-150

23:30美国截至11月26日当周EIA汽油库存变动(万桶)-60.3-116.4

18:00 经合组织公布经济展望

21:00 OPEC成员国会议

凌晨03:00 美联储公布经济状况褐皮书

全球主要市场行情一览

美国股市周二大幅下跌,之前美联储主席鲍威尔提到了加快完成债券减码的可能性,交易员也加大了对升息步伐的押注。标普500指数下跌近2%,Cboe波动率指数延续了2020年2月以来的最大单月涨幅。

LPL Financial首席市场策略师Ryan Detrick表示,鲍威尔火上浇油,终于承认通胀不会像人们希望的那样迅速消失其结果可能是加速减码,这让市场担心盛宴即将结束。

货币市场现在的价格显示,到2022年底美联储会加息55个基点,高于周一时的约50个基点;市场充分体现出的首次升息仍然是在7月份。美联储官员一直表示,他们希望在结束减码购债之后再加息。

贵金属与原油

金价周二冲高回落,现货黄金创11月4日以来新低至1770美元/盎司,因美联储主席鲍威尔发布鹰派的言论,拖累金价回吐了因Omicron变种病毒忧虑带动的逾1%涨幅。

美联储主席鲍威尔在美国参议院金融委员会作证时表示,强劲的美国经济和通胀率上升可能使得有必要在明年提前结束美联储的资产购买计划。在两周后举行的下一次政策会议上讨论是否适宜提前几个月完成减码,是合适之举。

美元缩减盘中的巨大跌幅,美债收益率也从盘中低点反弹,从而削弱黄金的吸引力;此外交易员们仍在评估经济增长前景的不确定性。

券商OANDA资深市场分析师Edward Moya称,当鲍威尔向鹰派立场靠拢时,每个人都有点意外。美联储可能会以更快的速度开始升息。但Moya补充说,长期而言,对变种病毒的担忧将支撑金价。

美油一度跌近8%,刷新8月23日以来低点至64.43美元/桶;此前美联储主席鲍威尔称美国经济强劲,可能有理由提早完成减码。11月,油价录得2020年3月疫情导致各国开始实施大范围封锁以来的最大跌幅,布伦特原油期货本月重挫16%,美国原油期货暴跌20%。

Rystad Energy高级石油市场分析师Louise Dickson表示,石油需求面临的威胁是实实在在的另一波封锁可能会导致2022年首季的石油需求减少多达300万桶/日,目前各国政府将健康安全的重要性置于重启计划之上,从澳大利亚推迟重启到日本禁止外国游客入境,都是明显的证据。

CIBC Private Wealth Management高级能源交易员Rebecca Babin称,这与原油有关,是因为如果开始给经济增长踩刹车,就会开始看到对需求的影响,石油市场也在继续权衡新冠变异毒株的影响,新的旅行限制措施对全球原油消费反弹构成威胁。

市场关注OPEC+可能在本周晚些时候召开的会议上作何决定;加皇资本市场预计OPEC+暂停增产的几率越来越高。

外汇

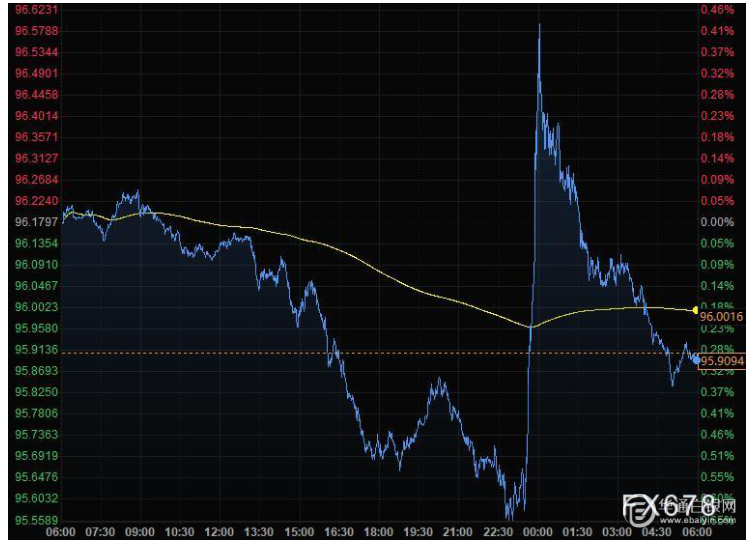

避险货币日元和瑞郎周二上涨,风险意愿骤降,因投资者对美联储突然采取鹰派立场,可能积极升息,破坏羽翼未丰的经济复苏感到不安。对新的Omicron变种病毒的担忧也令这些避险货币受到追捧。之前美联储主席鲍威尔发表鹰派言论后美元曾短暂上涨。美债收益率曲线短端上升,两年期国债收益率上涨约4个基点。随着油价回落,挪威克朗和加元走低。

美元指数跌0.28%至95.91,回吐了鲍威尔在参议院委员会发表证词后的涨幅;此前美联储主席鲍威尔表示,通胀风险已上升,并建议不再用“暂时”一词来形容高通胀。他还推动美联储加快缩减资产购买规模。分析师表示,他的言论表明,迫切需要采取快速的货币政策行动,而金融市场可能还没有做好准备。

Hargreaves Lansdown高级投资和市场分析师Susannah Streeter说,金融市场又恢复了过山车走势,昨日的涨势更像是两次跌势之间的暂歇,投资者现在正准备迎接一波动荡的行情,都在焦急等待进一步的消息,而市场信心可能会因为新消息而改善,也可能遭到重创。

OANDA高级市场分析师Edward Moya称,总体而言,短期前景面临的风险在不断增加。投资者一直将美联储视为安全网,但美联储似乎正感到恐慌。美联储在通胀问题上犯了错。现在看来,他们将匆忙缩减购债规模,并迅速加息。如果通胀压力依然存在,你可能会看到一个加速的加息周期,这可能威胁到金融状况。

欧元兑美元涨0.42%,至1.1338,伦敦定盘前10分钟,期货合约成交38000手(48亿欧元),交易量如此规模的暴增为至少六个月以来仅见;欧元兑瑞郎风险逆转的看跌程度为2020年5月以来最大。

在Omicron到来之前,汇率走势的主要驱动力是交易员如何看待全球各国央行结束大流行时期刺激措施并加息的不同速度,因为他们希望在不阻碍经济增长的情况下遏制通胀上升。

美元兑日元跌0.32%,报113.17;稍早一度下跌0.9%至112.53,为10月11日以来最低水平;大量投机交易影响了日元走势。

美元兑瑞郎跌0.47%,至0.9189;稍早一度下跌0.8%至0.9158瑞士法郎;瑞郎在G-10货币中领涨。

对贸易敏感的挪威克朗和加元领跌G-10货币,原油价格下跌约3%;创出大流行病爆发初期以来最糟糕的一个月份。美元兑挪威克朗盘中一度上涨1.2%;11月挪威克朗是兑美元表现最差的货币,下跌近7%;

美元兑加元涨0.30%至1.2779;加元兑美元11月下跌约3%,创出2020年3月以来最差单月表现。

国际要闻

【美联储主席鲍威尔:通胀上升风险增加。物价上涨与新冠疫情造成的供应链中断有关。美联储对通胀的测试显然已经完成。关于通胀,该放弃“暂时”这个词了。通胀持续上升的威胁越来越大。我们会用我们的工具来阻止根深蒂固的高通胀 。自11月FOMC会议以来的最近数据显示通胀上升。我们在通胀问题上忽略了供给方面的问题。恢复劳动参与率需要更长的时间。可以考虑提前几个月完成Taper(减码QE),讨论是否提前完成Taper是合适的,将在下一次会议上讨论加速Taper的问题】

【美国截至11月26日当周,API原油库存减少74.7万桶,汽油库存增加215.5万桶,精炼油库存增加78.9万桶,库欣原油库存增加100.4万桶】

【美国国会预算办公室称财政部可能在年底前耗尽现金】美国国会预算办公室(CBO)预计,如果债务上限保持不变,并且如果财政部全额进行计划中的资金转移,那么政府在转移资金后很快就会用尽根据特别措施举债的能力,在这种情况下,财政部很有可能在12月底之前耗尽现金。耶伦周二早些时候再次呼吁议员解决债务上限问题,她说,如果我们不这样做,我们将重创当前的经济复苏。参议院共和党领袖麦康奈尔周二早些时候表示,美国不会债务违约,并且他正在与多数党领袖舒默讨论延长债务上限的路径。但两人都没有公开改变他们先前的立场,导致未来前进道路仍陷入僵局。

【伊朗:伊核协议维也纳会谈各方同意优先考虑取消对伊制裁问题】伊朗副外长兼伊核问题首席谈判代表巴盖里11月30日表示,伊核协议相关方29日在奥地利首都维也纳重启会谈的第一天同意把取消对伊制裁问题作为谈判优先考虑事项。“许多同行”欢迎伊朗的观点,即需要保证美国不会再次对伊朗实施制裁,以及美国不会像2018年特朗普执政时那样退出伊核协议。欧洲代表在发言中承认,造成目前局势的主要原因是美国退出伊核协议,因此美国应该率先采取行动以恢复履行伊核协议。(新华社)

国内要闻

【跨年行情开启,“高景气度”成券商推荐关键词】跨年行情已拉开帷幕。据梳理,截至11月30日,已有8家券商公布了12月的月度投资组合。其中,贵州茅台被券商集体看好。整体来看,券商最新推荐个股在机械设备、食品饮料、化工、医药等行业分布较密集。对于12月行情,多数券商认为A股难以出现系统性机会,但局部进攻和跨年行情将徐徐展开。对投资者而言,“高景气度”成为关键词,行业成长方向是市场投资主线,新能源、军工、半导体等板块值得关注。(中证报)

【中证报头版评论:景气水平改善,11月制造业PMI重返扩张区间】国家统计局30日发布数据显示,11月制造业PMI为50.1%,比上月上升0.9个百分点。国家统计局服务业调查中心高级统计师赵庆河表示,近期出台的一系列加强能源供应保障、稳定市场价格等政策措施成效显现,11月份电力供应紧张情况有所缓解,部分原材料价格明显回落,制造业PMI重返扩张区间,表明制造业生产经营活动有所加快,景气水平改善。专家表示,未来原材料价格上行空间有限,稳增长政策料继续发力。

(文章来源:汇通网)