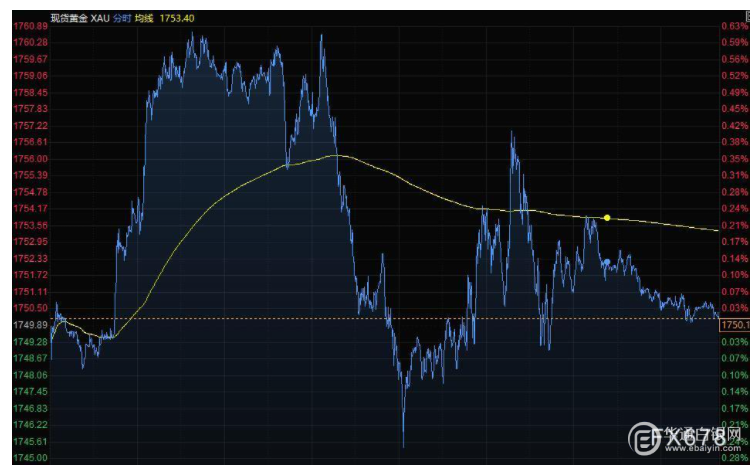

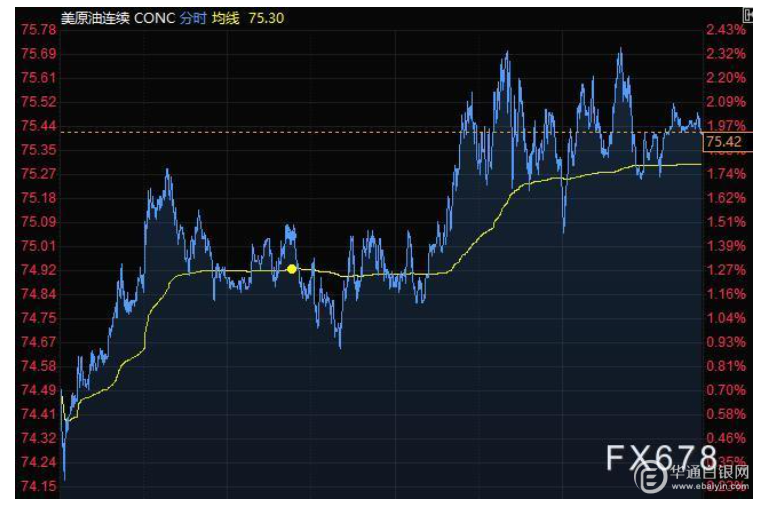

【华通白银网9月28日讯】周一(9月27日)美元小幅上涨,10年期美债收益率突破1.50%关口,创近三个月新高。现货黄金冲高回落,盘中一度涨超10美元,尾盘涨幅基本全部回吐;投资者继续对美联储发出的即将缩减购债规模信号做出反应。美油涨逾2%,收于每桶75.45美元,创2018年10月以来即期合约最高收盘价。天然气飙升13%至每百万英热单位5.896美元,创2014年2月以来新高。

商品收盘方面,COMEX 12月黄金期货收涨0.02%,报1752.00美元/盎司。WTI 11月原油期货收涨1.47美元,涨幅1.99%,报75.45美元/桶;布伦特11月原油期货收涨1.44美元,涨幅1.84%,报79.53美元/桶。

美股收盘情况:标普500指数下跌0.3%,报4443.11点;道琼斯工业平均指数上涨0.2%,报34869.37点;纳斯达克综合指数下跌0.5%,报14969.97点;纳斯达克100指数下跌0.8%,报15204.83点;罗素2000指数上涨1.5%,报2281.003点。

周二前瞻

07:50 日本央行公布会议纪要

20:00 欧洲央行行长拉加德在欧洲央行的央行金融论坛发表讲话

20:30 欧洲央行副行长金多斯发表讲话

21:00 2021年FOMC票委、芝加哥联储主席埃文斯发表讲话

21:45 欧洲央行执委帕内塔发表讲话

22:00 美联储主席鲍威尔和美国财长耶伦出席美国参议院银行、住房和城市事务委员会举行的听证会

23:00 欧洲央行执委施纳贝尔发表讲话

凌晨02:30 美国财长耶伦在全美商业经济协会年会发表讲话

凌晨03:00 2021年FOMC票委、亚特兰大联储主席博斯蒂克就经济前景发表讲话

全球主要市场行情一览

美国股市涨跌不一,美联储上周偏鹰派声明发布后美债收益率上涨,部分大型科技股继续遭到抛售。10年期美债收益率一度突破1.5%,创下6月以来最高水平,纳斯达克100指数因此跑输大盘。能源、金融、小型公司等对经济敏感的企业股票走高。

在美联储主席鲍威尔称可能11月启动减码后,交易员提前了预期加息时间。美联储公布的最新利率预测显示,半数官员预计到2022年年底前收紧政策。美债收益率上行增加了对股市高估值的担忧,尤其是助推牛市的科技板块。

ThinkMarkets分析师Fawad Razaqzada表示,美债收益率大幅上行原因是投资者预期在通胀压力飙升的情况下货币政策将收紧。如果收益率走高,对科技股这样的成长股可能影响尤其大,这些公司本身股息收益率较低。

贵金属与原油

金价周一在震荡交投中企稳,现货黄金收于1750关口附近,美元走强和美债收益率上升限制涨势,投资者等待美联储政策制定者的讲话,以寻找有关缩减策略的更多线索。

High Ridge Futures金属交易总监David Meger表示,我们仍看到一些担忧,这推动了低吸买盘。但我们继续看到美元上涨,大宗商品市场,尤其是黄金,仍承受着些许压力。

美元上涨0.15%,使得黄金对其他货币持有者来说更加昂贵,指标10年期美债收益率升至三个月来最高。

市场焦点现在将放在美联储官员本周的讲话上,包括主席鲍威尔,他将就美联储应对疫情的政策在国会作证。

OANDA分析师Craig Erlam在一份报告中表示,随着下行势头似乎放缓,金价短期内可能会得到一些喘息之机,但整体前景并不乐观。

油价周一涨逾2%,连续第五天上涨,布伦特原油价格升至2018年10月以来的最高水平,逼近每桶80美元,原因是投资者担心世界部分地区需求上升导致供应趋紧。高盛预计布伦特原油价格年底可能达到90美元,因市场缺口比很多人意识到的要大。

瑞穗证券期货部门主管Bob Yawger表示,布伦特未能突破80美元,是因为一些投机者在获利了结。市场应该还会重整旗鼓,未来几天有望再度冲击80美元。

Trafigura Group石油交易联席主管Ben Luckock表示,由于供给难以跟上快速增长的需求,上述两个基准合约势将继续走升。

美国天然气价格上涨11%至5.706美元/百万英热。为自2014年2月21日以来的最高收盘价,也是自今年2月1日以来的最大单日涨幅。交易员认为天然气价格大幅上涨的主要原因是,欧洲和亚洲对于天然气和其他能源短缺的担忧加剧,导致对美国天然气需求增加。分析师表示,由于美国得州等一些地区继续使用冷却装置,而其他地区准备随着气温下降而使用加热器,今天价格上涨也可能反映了对天然气需求温和增长的展望。

外汇

美元周一连续第二个交易日上涨,受美债收益率攀升提振,本周一系列美联储官员的发言可能会确认年底前开始缩减资产购买计划的预期。10年期美债收益率触及三个月高位1.516%。

美元指数上涨0.15%至93.41;此前公布的数据显示,美国8月关键资本财新订单和发货量稳步增长,核心资本财订单较前月增长0.5%,受对电脑和电子产品的强劲需求提振。美元随后延续涨势。

包括一名颇具影响力的理事在内的美联储官员周一将缩减每月购债步伐与就业持续增长联系在一起,9月就业报告现在是联储“缩减”行动的潜在触发因素。

不过,市场更关注美国债市。10年期美债收益率攀升至6月下旬以来最高,市场预期美联储将收紧货币政策,联储上周宣布,最早可能在11月开始缩减刺激规模,并暗示加息可能会比预期更早到来。

美联储主席鲍威尔与美国财政部长耶伦周二将在国会发表讲话。

道明证券高级外汇策略师Mazen Issa在一份研究报告中写道,尽管缩减资产购买步伐本身并不令人意外,但提早结束该计划将强化美元的下行风险已经降低。道明证券预计美联储将在2022年6月前结束量化宽松计划。“如果说上一轮缩减周期有任何参考价值的话,那就是美元的周期性上行大约有一半是在缩减后三个月出现的,”他补充道。

欧元兑美元下跌0.1%,报1.1698,基本未对周末德国大选的进展做出反应,德国社会民主党料将以微弱优势击败基督教民主党(CDU)/基督教社会联盟(CSU)保守联盟。

美元兑日元上涨0.3%,报110.99,稍早曾升至近三个月高位。美元兑瑞郎上扬0.2%,报0.9259。

Tempus Inc外汇策略师兼交易员Juan Perez表示,美元没有从目前水平下跌的真正理由,因此,在我们本周从各方听到消息之际,关键是寻找可能导致这种状况真正发生改变的因素:德国新的执政党、日本新国家元首,和美国国会的情况。

国际要闻

【鲍威尔讲稿:就业市场仍未实现目标,供应链问题推高物价】美联储主席鲍威尔在为国会参议院银行委员会准备的讲稿中表示:美联储将竭尽所能地支持经济复苏。通胀高企,恐将维持一段时间,然后趋于温和。瓶颈问题所造成的影响比我们原来所预料的更加深远,也更加顽固。美联储已于8月31日完成二级市场公司信用贷款便利工具(SCCF)的出售工作。美国经济的演变路径将取决于新冠肺炎疫情,前景仍然面临诸多风险。

【纽约联储主席威廉姆斯:更长周期的美国通胀预期相对稳定,通胀料将在2022年回落至2%附近,朝着充分就业目标继续取得进展,但在充分就业方面还有很长的路要走,可能很快就会满足美联储减码QE的条件。复苏体现出稳固的动能,但我们需要耐心】

【芝加哥联储主席埃文斯:预计FOMC将在2023年开始加息。美联储可能会在2023年加息一次,之后“缓慢地加息”。到2021年年底,美国失业率料将回落至5.0%下方。由于供应效应的缘故,美国2022年通胀可能会高于我之前的预估】

【英国央行行长贝利:通胀可能会略微高于4%,基础薪资增幅大约为4%。如有必要,将通过银行利率行动来回应通胀问题,而不会通过QE方式。缩减刺激政策的力度应当通过调整银行利率来实现。收紧政策可能会伤害到当前疲软不堪的复苏。不应当通过货币政策来回应供应瓶颈,货币政策无法支持芯片或卡车司机的供应】

【2名美国地方联储主席短短数小时内先后宣布辞职】美国达拉斯联储主席卡普兰周一(9月27日)美股收盘前一刻宣布,其将于10月8日从达拉斯联储主席职位上退休。卡普兰在声明中称:“外界近期(9月份)关注我财务信息披露的(伦理道德等)风险,造成一种干扰,这是非常不幸的……为此,我决定退休。”短短数小时之前,波士顿联储主席罗森格伦已经宣布,其将(因为肾脏问题而于)周四(9月30日)提前退休。

国内要闻

【满足“十一”假期流动性需要,央行连续7天开展14天逆回购】自9月17日以来截至9月27日,央行已连续7个工作日开展14天逆回购操作,实现净投放6100亿元。苏宁金融研究院宏观经济研究中心副主任陶金表示,开展14天逆回购,符合往年投放的惯例,主要是两个方面的季节性因素,一是对冲季末银行流动性考核导致的收紧,二是维护“十一”假期的实体经济短期流动性需求。预计”十一“假期以后,公开市场操作将回归常态化。未来央行可能在保证短期流动性平稳的基础上,着重调节中长期流动性,以支持稳信用政策。(证券日报)

【周期板块短期回调,公募看好中长期估值和盈利修复】 近期周期板块高位回调明显,基金经理认为,煤炭、钢铁、化工等周期行业短期要警惕回调压力,中长期仍看好其估值和盈利双修复。在能耗“双控”政策下,投资上关注绿色新能源、电力转型的机会。(证券时报)

【猪粮比价进入过度下跌一级预警区间,国家已启动中央冻猪肉储备收储】据国家发展改革委监测,9月20日~24日当周,全国平均猪粮比价为4.93:1。按照国家发展改革委、财政部、农业农村部、商务部、市场监管总局等部门联合印发的《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》规定,已进入过度下跌一级预警区间(低于5:1)。目前,国家发展改革委正会同有关部门开展年内第二轮中央冻猪肉储备收储,地方也在加大力度收储。(国家发改委)

(文章来源:汇通网)