【中国白银网9月14日讯】周一(9月13日)美元指数攀升至两周高点,受美联储可能在今年年底前减少资产购买的预期提振,尽管新冠病例仍在激增,大多数与资源相关的货币兑美元走强。金价上涨,因美国将公布包括通胀在内的关键经济数据,这些数据可能决定美联储的货币政策方向;焦点将集中在周二公布的美国月度消费者物价指数(CPI)。 油价升至六周高位,因飓风艾达袭击墨西哥湾沿岸两周后,美国石油产量恢复缓慢,且担心本周又一场风暴可能影响德州石油产量。

图片点击可在新窗口打开查看

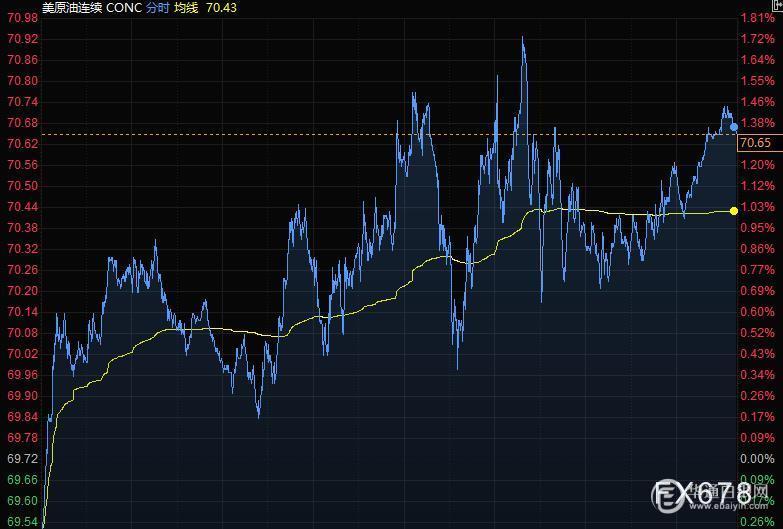

商品收盘方面,COMEX 12月黄金期货收涨0.1%,报1794.40美元/盎司。WTI 10月原油期货收涨0.73美元,涨幅1.05%,报70.45美元/桶;布伦特11月原油期货收涨0.59美元,涨幅0.81%,报美元/桶。

美股收盘情况:标普500指数上涨0.2%,报4468.73点;道琼斯工业平均指数上涨0.8%,报34869.63点;纳斯达克综合指数下跌0.1%,报15105.58点;纳斯达克100指数基本持平,报15434.5点;罗素2000指数上涨0.6%,报2240.784点。

周二前瞻

全球主要市场行情一览

美国股市结束五连跌,能源股领涨,因原油价格升至六周高位。标普500指数收盘上涨,盘中大部分时间在前收盘位上下波动。受Moderna下跌拖累,纳斯达克100指数被压制在前收盘位下方。

First Trust Advisors首席经济学家Brian Wesbury表示,市场没有被高估,但也不存在以往被低估的现象,GDP增速放缓可能会拖累企业利润增速,而通胀上升最终将提升长期利率。税率上调仍然是一种威胁,更严格的防疫措施也限制了服务业的复苏。

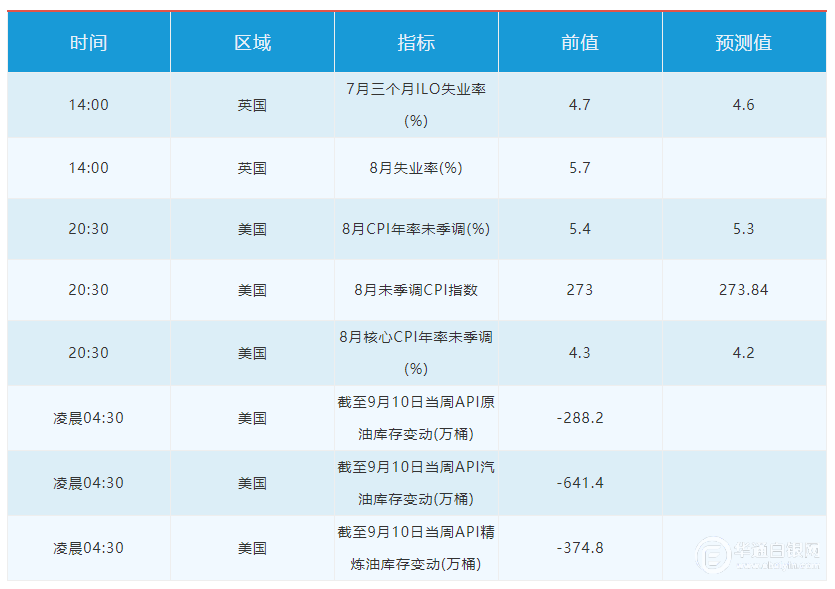

交易员们关注即将到来的重要通胀数据,希望以此来评估对减码和加息时间的预期。 周二公布的美国8月消费者价格指数升幅料将有所放缓。

贵金属与原油

现货黄金周一小幅上涨,收报1797.73美元/盎司,因美国将公布包括通胀在内的关键经济数据,这些数据可能决定美联储的货币政策方向;焦点将集中在周二公布的美国月度消费者物价指数(CPI),这是美联储首选的通胀指标。8月份的零售和工业生产数据也将于本周公布。

道明证券大宗商品策略主管Bart Melek表示,美联储的重点是就业,并不特别担心通胀,预先假定联储将保持宽松立场,这有利于黄金;然而,Melek表示,随着美元保持强势,“黄金很难起飞”,这让市场关注美联储将在9月21-22日的下次会议上做什么。

美油涨逾1%,近六周来首次收于每桶70美元上方,因为当美国墨西哥湾石油供应仍在受此前飓风艾达影响之际,新的风暴再次袭来。

两周前遭受飓风艾达袭击并且仍在恢复过程中的休斯顿和路易斯安那州的部分地区,预计又将迎来飓风尼古拉斯带来的暴雨;墨西哥湾地区约44%的石油供应仍然关闭,而停产比例可能再度增加。

随着本月原油价格稳步攀升,华尔街主要银行正在评估原油市场前景;高盛集团表示,在需求强劲和供应“日益稀缺”的情况下,原油可能在下一季度引领大宗商品上涨。

美国银行则表示,冬季气温若低于预期,或在明年初的某个时候推动油价升向100美元。

外汇

美元指数攀升至两周高点,受美联储可能在今年年底前减少资产购买的预期提振,尽管新冠病例仍在激增。大多数与资源相关的货币兑美元走强,能源价格上升推动一个跟踪大宗商品的指数升至六年来最高水平。

美元指数尾盘基本持稳,报92.61,稍早升至92.88,为8月27日以来最高。美国将于本周公布一系列经济数据,首先是周二公布的消费者物价指数(CPI),这将在下周美联储会议前提供有关通胀热度的最新线索。根据机构调查,8月份CPI可能同比上涨5.3%,7月份涨幅为5.4%。

除了通胀,美国还将于本周公布零售销售和工业生产数据。外汇经纪商IG研究部门DailyFX.com的资深分析师Christopher Vecchio表示,在经济数据趋弱的情况下,本周消费者物价指数(CPI)若居高不下,可能令美联储陷入困境,因刺激措施正常化的压力会加大。

欧元兑美元尾盘跌0.03%至1.1811,在触发1.1800下方的止损盘后,该汇率一度跌至1.1770的支撑位;亚洲交易员表示,在1.1810附近据称有卖盘;欧洲央行上周表示,将开始下调其紧急债券购买规模。

美元兑日元涨0.05%至109.99,稍早一度上涨0.2%;企业买盘以及亚洲货币大多走软带来支撑。美元兑瑞郎亦上涨0.45%,报0.9217。

英镑兑美元小幅走低至1.3838,企业对冲兴趣在1.3840附近给汇率带来支撑;美元兑加元下跌0.35%至1.2648。

随着WTI原油价格攀升,挪威克朗在G-10货币中领涨;瑞典北欧斯安银行的策略师表示,挪威今日的选举只会给挪威克朗造成暂时波动。

盛宝银行外汇策略主管John Hardy在报告中写道,挪威克朗交易员似乎对政局毫不担心,他们关心的是当前的油价,尤其是天然气价格,美元兑挪威克朗下跌0.4%至8.6418;北欧联合银行表示,历史表明,在挪威央行首次加息前,挪威克朗通常会走强,之后基本上横盘波动。

国际要闻

【美国众议院民主党公布增税方案 但税率上限低于拜登要求】美国众议院民主党人周一公布了一揽子增税方案,但最高税率与总统拜登的3.5万亿美元的经济议程的要求有些出入。民主党提议把企业税上限从21%提高到26.5%,低于拜登要求的28%。资本利得税上限从20%提高到25%,低于拜登要求的39.6%。 如果算上对高收入者征收3.8%的医疗保险附加税,最高资本利得税将达到28.8%。美国众议院筹款委员会将于周二就该提案展开辩论。

【法国央行:预计2021年GDP将增长6.3%,6月份料增5.8%,2022年料增3.7%,先前料增4.1%,2023年料增1.9%,先前料增2.1%;招聘困境给法国经济复苏前景蒙上阴影】

【OPEC月报:预计今明两年对OEPC原油的需求将更强劲。将2021年原油需求预估上调98万桶至1.008亿桶,将2021年非OPEC原油产出预估下调20万桶/日】

【美国8月消费者通胀预期达到4%,创历史新高】美国纽约联储周一(9月13日)发布的调查数据显示,美国8月消费者三年期通胀预期达到4.0%,较之前一个月上升0.3个百分点,创有数据记录以来的新高。 8月通胀率预期中值上升0.3个百分点至5.2%,连续第10个月增长,创出2013年有数据统计以来的新高;受访分析师原本以为会略微回落。美国人预计租金和食品等价格上涨速度会更高,这些商品在消费价格篮子中占很大比重,而且难以被替代。与此同时,人们对工资将与物价同步上涨的预期开始降温。

国内要闻

【政策利好密集释放,制造业投资蓄势添能】今年以来,支持制造业发展政策红利不断释放,制造业投资稳步恢复,特别是高技术制造业投资保持快速增长。近期,从部委到地方实招暖招频出,多措并举稳定制造业投资,重点加快支持先进制造业、绿色低碳投资,缓解大宗商品价格上涨压力,增强中下游制造业企业投资动力。此外,减税降本、融资支持等财政金融政策将进一步加大力度。业内人士指出,随着激发制造业投资的有利因素不断增多,制造业投资将稳步增长,预计2021年我国制造业投资将同比增长12%左右,两年平均增长5%左右。“双碳”背景下绿色投资和绿色化技术改造投资需求将增加,高技术制造业投资继续强势增长,推动制造业投资结构持续优化升级。(经济参考报)

【证券日报:专家预计9月份MLF等额或缩量续作】对于9月份MLF的操作量,苏宁金融研究院宏观经济研究中心副主任陶金预计,央行可能继续进行缩量续作。中国银行研究院研究员梁斯则认为,9月份市场流动性压力不大,预计央行将继续运用公开市场操作等方式投放流动性,预计MLF大概率将进行等额续作,以保持流动性总量平稳。操作利率方面,专家均预计本月大概率不会发生变化。

【专家:加快绿色金融发展,完善期货品种体系刻不容缓】多位专家表示,监管鼓励发展绿色金融,一方面在于助力产业企业转型发展,提供更多的融资工具,资本服务实体经济应当有更多衔接;另一方面,尝试通过生态保护补偿融资机制与模式创新,逐步提高“碳达峰、碳中和”目标中的全产业链推动力。可以预期,资本市场发展绿色金融将是大势所趋,推出更多绿色金融衍生品刻不容缓。(证券日报)

(文章来源:汇通网)