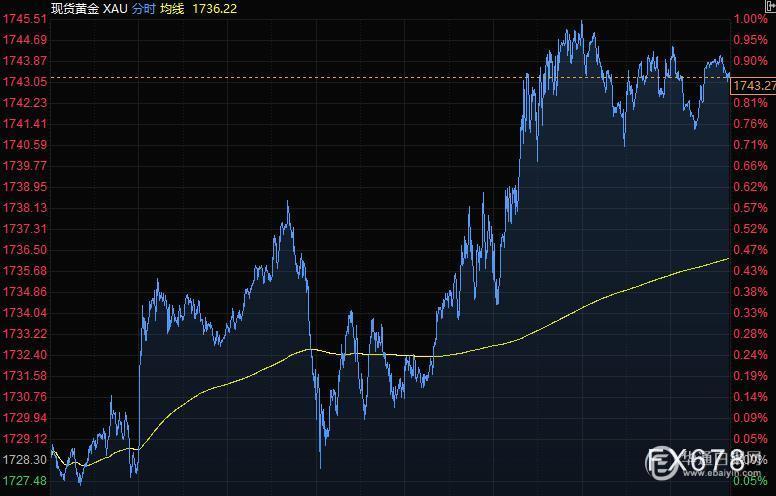

【中国白银网4月7日讯】周二(4月6日)美元与美债收益率一道走低,美元指数刷新近二周低点至92.26,因为上周美国强劲的就业报告激发的美联储升息预期降温。随着交易员继续解除第一季度建立的空头仓位,瑞士法郎和日元都在表现最佳的G-10货币之列。受助于美元回落和美债收益率走低,现货黄金收涨近15美元,报1743.27美元/盎司,触及逾一周最高。油价尾盘涨幅缩窄到不足1%,API数据显示美国上周成品油库存增幅远超市场预期,令油价承压。

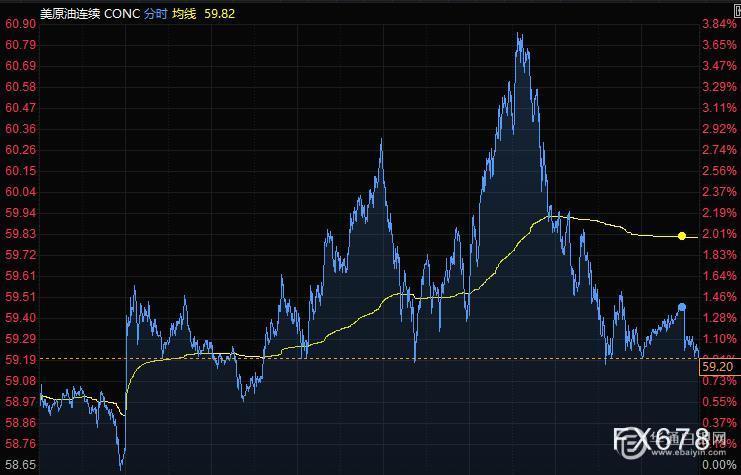

商品收盘方面,COMEX 6月黄金期货收涨0.8%,报1743.00美元/盎司。WTI 5月原油期货收涨0.68美元,涨幅1.16%,报59.33美元/桶;布伦特6月原油期货收涨0.59美元,涨幅0.95%,报62.74美元/桶。

美股三大指数全部收跌,道琼斯指数收盘下跌96.95点,跌幅0.31%,报33430.24点;标普500指数收盘下跌2.81点,跌幅0.29%,报4075.10点;纳斯达克综合指数收盘下跌7.21点,跌幅0.05%,报136980.38点。

周三前瞻

时间区域指标前值预测值

16:00中国3月外汇储备(亿美元)32049.931780

16:30英国3月Markit服务业PMI终值56.856.8

20:30加拿大2月贸易帐(亿加元)14.0513

20:30美国2月贸易帐(亿美元)-682-705

22:00加拿大3月IVEY季调后PMI60

22:30美国截至4月2日当周EIA原油库存变动(万桶)-87.6-200

22:30美国截至4月2日当周EIA汽油库存变动(万桶)-173.520

22:30美国截至4月2日当周EIA精炼油库存变动(万桶)254.2100

21:00 芝加哥联储主席埃文斯就当前的经济状况和货币政策发表线上讲话

23:00 达拉斯联储主席卡普兰参加一个问答环节

凌晨00:00 里士满联储主席巴尔金就货币政策前景、劳动力市场创伤等议题发表讲话

凌晨01:00 2021年FOMC票委、旧金山联储主席戴利在一场研讨会上讨论经济、气候变化和经济不平等问题

凌晨02:00 美联储公布货币政策会议纪要

全球主要市场行情一览

美国股市收盘走低,脱离纪录高点。科技股领跌标普500指数,抵消了零售类股上涨的影响,道琼斯工业平均价格指数和纳斯达克100指数亦下挫。与Archegos Capital Management爆仓危机相关的股票波动剧烈,此前瑞信集团通过大宗交易抛售了逾20亿美元此类股票,ViacomCBS Inc.,唯品会、Farfetch在早盘大跌后有所反弹。

Ally Invest的首席投资策略师Lindsey Bell表示,股市动能依然强劲,这一点毫无疑问,但是市场现在可能准备稍事休整,投资者正在消化所有的好消息,希望从中判断多少已经在价格中得到反映。此外,市场还在权衡不确定风险因素,例如通货膨胀。

贵金属与原油

金价周二走高,现货黄金一度上涨1%,刷新3月25日以来高点至1745.51美元/盎司,美元与美债收益率走低支撑了金价,美国国债收益率下滑增加了不生息资产黄金的吸引力,而美元疲软使黄金对持有其他货币的投资者更具吸引力。

Blue Line Futures首席市场策略师Phillip Streble表示,美元指数下跌和美国国债收益率下降暂时给金价带去提振。这波涨势不一定是可持续的,我认为1,750美元是一个阻力位。

德国商业银行分析师Carsten Fritsch指出,如果人们担心大规模的财政刺激措施可能导致美国经济过热,那么“黄金将是大赢家”。他说,黄金处于触底阶段,支撑位在每盎司1680美元,阻力在1760美元。

油价周二冲高回落,因为经济增长前景更为光明以及夏季出行将会增加的预期缓解了人们对新冠疫情加重的担忧。纽约原油期货收盘上涨1.2%,受股市下跌拖累而脱离了盘中高点,API数据显示美国上周成品油库存增幅远超市场预期,也令油价承压。

国际货币基金组织将今年全球经济增长预期上调至6%,美国政府则预计随着更多人出行,今年夏季汽油需求将增加,这些因素都给油价带来支撑。

圣路易斯Confluence Investment Management的执行副总裁Bill O’Grady表示,我们已经达到了某种程度的平衡,市场处于中间位置, 要保持涨势,我们需要看到经济回暖和能源需求继续上升。

投资者也在关注伊朗核协议的前景。伊朗表示在维也纳举行的多方会谈具有“建设性”,不过分析师认为出现突破的机会微乎其微。伊朗首席谈判代表Abbas Araghchi表示,周五将再次在维也纳开会继续进行谈判。

外汇

美元指数周二跌至两周低点,因交易商在美元3月录得强劲表现后锁定获利,且美债收益率从近期高位回落令美元承压。欧元触及两周高位;随着交易员继续解除第一季度建立的空头仓位,瑞士法郎和日元都在表现最佳的G-10货币之列。英镑下滑,此前由于交易商继续押注英国经济将迅速重新开放,英镑兑美元涨至逾两周最高,投资者将部分获利落袋为安。

美元指数跌0.33%,至92.28,为3月23日以来的最低水平;10年期美国国债收益率下滑4.4个基点至1.66%;另一个美元指标--ICE美元指数跌破了200日移动均线。丰业银行策略师Shaun Osborne在周二的一份报告中称,K线图显示过去一周左右美元小幅上涨遭遇抛压,而周线图上周形成十字星,暗示美元反弹停滞。

外汇支付公司Tempus负责交易的副总裁John Doyle称,我认为新一季开始我们看到一些获利了结。美债收益率在帮助美元站稳脚跟方面发挥了作用。如今收益率的下降将会给股市添一把火,并降低对美元的需求。

欧元兑美元上涨0.53%至1.1876,触及3月23日以来最高水平。花旗集团的外汇团队周一在1.1811开设欧元兑美元多头交易,止损位在1.17。策略师Tom Fitzpatrick提到周一该货币对收盘在1.1786上方,走出看涨的外包日线形态,另外该汇率也突破了在1.1790的阻力位。

美元兑日元下跌0.39%至109.75日元,受到基金和止损卖盘的打压;美元兑瑞郎跌0.62%至0.9309。英镑兑美元下跌0.55%至1.3824,跌破了在1.3840的55日移动均线。

其它货币对方面,美元兑加元上涨0.33%至1.2566;一度上涨多达0.4%,是3月30日以来最大涨幅。澳元兑美元涨0.17%至0.7664,盘中触及0.7668,为近二周来最高水平;纽元兑美元基本持平于0.7059。

国际要闻

【美国至4月2日当周,API原油库存减少261.8万桶,汽油库存增加455.3万桶,精炼油库存增加281万桶】

【EIA短期能源展望报告:预计2021年WTI原油价格为58.89美元/桶(此前预计为57.24美元/桶),预计2022年为56.74美元/桶(此前预计为54.75美元/桶);预计2021年布伦特原油价格为62.28美元/桶(此前预计为60.67美元/桶),预计2022年为60.49美元/桶(此前预计为58.51美元/桶)。下调2021年美国石油产量预期至1104万桶/日(之前预计为1115万桶/日),下调2022年预期至1186万桶/日(之前预计为1202万桶/日)】

【IMF料全球GDP在2020年录得下滑后将创40年来最大增幅】IMF将2021年全球GDP增长预测从1月份的5.5%上调至6%。将中国2021年GDP增长预估上调至8.4%,1月份时为8.1%。IMF将美国2021年GDP增长预估上调至6.4%,1月份时为5.1%。

【美国财长耶伦:考虑到长期“伤痕效应”,美国决定采取大规模的援助措施。美国更强劲的增长将对整个全球前景产生积极影响。预计经济会迅速复苏,美国明年恢复充分就业。鼓励各国政府不要过快撤回支持措施】

【美联储巴尔金:美国经济重新开放,更多就业机会将恢复】美联储巴尔金在虚拟讨论上表示,“现在有多余的储蓄,财政刺激为被压抑的需求提供资金,而这些需求来自于像我这样的消费者。预计经济在春季和夏季会非常强劲,关于消费者信心的指标已经飙升,随着经济全面复苏,更多的就业机会即将到来。”同时他也预计消费者价格压力会出现,但不认为这种压力会持续下去,因为企业缺乏定价权。与大流行前相比,仍有800多万美国人处于失业状态,这也将保持现有工资压力。

国内要闻

【持仓157家公司,总体仓位增长近30%,QFII继续加大A股配置】从总体来看,QFII在2020年四季度对A股上市公司投入进一步加大。同花顺数据显示,截至4月6日,QFII针对157家上市公司的持股数量达到19.37亿股,相比去年三季度的14.47亿股增长33.86%;持股市值为590.97亿元,相比去年三季度的455.81亿元增长29.65%。随着年报披露,瑞士银行、摩根大通、高瓴资本、阿布扎比投资局等知名QFII机构的持仓方向也浮出水面。总体来看,医药、科技等行业内的绩优上市公司仍为布局首选,而周期类公司在去年四季度也获得了知名机构的广泛布局。(经济参考报)

【上市公司拟派现超9400亿 大手笔分红亮眼】随着上市公司陆续披露2020年年报,一批高派现公司的利润分配方案也浮出水面。截至4月5日,A股共有1287家上市公司对外披露2020年年报,其中954家拟进行分红,派现金额超过9400亿元。不少公司在现金分红上的出手颇为豪爽,目前已有百余家公司股息率超过3%,更有5家公司股息率超过10%。(证券时报)

(文章来源:汇通网)